去年以来,房贷利率上调的消息几乎每个月都会传出,截止目前,全国首套房贷平均利率已连涨18个月。

根据融360最新数据,6月全国首套房贷款平均利率为5.64%,相当于基准利率1.151倍,环比5月上升0.71%,同比去年6月首套房贷款平均利率4.89%,上升15.34%。

在监测的35个城市中,首套房平均利率最低为上海5.16%,最高为东莞6.10%,成为首套房平均利率最高的城市。

再来看看南京,近期有媒体对南京32家商业银行进行调查发现,南京地区首套房的房贷利率有所提升。虽然市场上首套房主流的房贷利率为基准利率上浮20%,但也有几家银行表示,目前已上浮25%。

首套房利率上浮15%以上的银行明显增多!

6月全国533家银行分(支)行中,有169家银行首套执行基准利率上浮10%;164家银行首套执行基准利率上浮15%;116家银行首套执行基准利率上浮20%;25家银行首套执行基准利率上浮25%;16家银行首套执行基准利率上浮30%。

而5月有193家银行首套执行基准利率上浮10%;161家银行首套执行基准利率上浮15%;106家银行首套执行基准利率上浮20%;20家银行首套执行基准利率上浮25%;8家银行首套执行基准利率上浮30%。

相比上个月,6月份首套房执行基准利率上浮15%以上的银行数量增加明显,预计未来利率上浮15%将成为市场主流。

二套房方面,全国平均利率为6.01%,低于首套房平均利率最高的东莞,首套房里已有哈尔滨、郑州、武汉、东莞四哥城市平均利率突破6%,接近二套房全国平均利率水平。

可以看出,随着首套房利率的不断上浮,首套房和二套房平均利率的差距在逐渐缩小。

二线城市的房贷利率普遍高于一线城市!

楼市多年来“冰火”两重天的格局正悄然逆转,从房贷利率来看,一线城市波澜不惊,小幅微涨。

融360数据显示,6月北上广一线城市首套房平均利率保持平稳,处于5.16%-5.57%区间,北京(楼盘)为5.47%、上海为5.16%均较上月小幅上涨。

值得一提的是,目前仅上海地区个别银行仍可申请首套房贷优惠利率,有6家银行甚至可以申请9-9.6折优惠利率。

反观二线城市则出现持续升温的态势。在去库存取得积极进展的同时,不少二线城市的房价逐步攀升,部分地方为此出台限购、限售等调控政策。

二线城市的利率也普遍高于一线城市:首套房利率超6%的城市达到了4个,东莞达6.13%高居全国榜首,紧随其后的分别为武汉6.06%、郑州6.03%、哈尔滨6.00%。主要原因有三:

1. 北上广深的房价高,上涨的空间有限,投资者不会再选择一线城市的房产作为投资对象,加之大部分刚需购房者能力不足,从数据来看,近一年来,一线城市的住房成交量是下降的。

2.二线城市“抢人大战”,优惠力度最大的就是购房,很多人才涌入二线城市,这直接刺激了购房需求。

3. 为了缓解一线大城市的发展压力,满足中国“多中心化城市”的需求,很多二线城市将成为未来的“新一线城市”,因此二线城市的投资升值空间很大,这也刺激很多投资者去二线城市抢购房子。

房贷利率的调整是银行的市场化行为,是根据银行房贷额度与购房者贷款需求相互作用而形成的,综合以上几点原因,就不难理解二线城市的房贷利率为什么会高于一线城市了。

房贷利率上浮,买房成本激增!

之前有一个在我这儿看了套新房的客户说:房子不买了,这首套房利率又涨了,每个月房贷得多出来200块。这就算了,好不容易看上的房子原本首付三成的,现在要五成!攒够的首付现在也不够了,我想放弃了。

——这是一个经纪人经历的真实客户,也许你也遇到了很多。

房贷利率上浮到底是个什么概念?我们以一套总价150万元的房子为例,首付三成,需要贷款105万,按照等额本息还款20年来计算:

对于买房人来说,真的是很扎心,但是这还仅仅只是一部分。现在有很多城市的购房门槛一次次的提高,有多少人失去了购房资格?

下半年房贷只会更严,咬牙上车还是量力而为?

房贷利率上涨让刚需买房者心生怯意,是否观望一阵等利率下降后再出手呢?,未来可能并没有想象中那么乐观,买房成本或将水涨船高。原因是什么呢?

1、美国早已进入加息周期

美国加息,我们不加息,资本就会大量回流美国,对发展中国家的股市、债市、汇市、楼市都会造成冲击。

只要一加息,基准利率涨了,银行的贷款利率一定会跟着涨,这就意味着房贷也要涨。

据悉,截止到2019年上半年,美国起码还要加息2次。前段时间美国加息,央妈宣布降准7000亿流入市场对冲,但是不意味后面加息不会跟。有专家甚至认为,未来利率破7是很有可能的。

2、银行没有利率打折的利益冲动

随着去杠杆的加码,银行的吸储难度和成本与日俱增,越来越多的银行不得不发行高息理财产品来变相揽储,一年期的存款,利率上浮60%,也不过2.4%,一年期理财产品,动不动5%。

而现在五年期以上的商业贷款基准利率才4.9%,五年期以上公积金贷款利率才3.25%,以基准利率来放贷,很多银行几乎赚不到什么钱,少数风格激进的银行,甚至还要亏钱。

眼下,我国商业银行存贷款利率都已完成市场化改革,利息高低银行自己说了算,这种大背景下,就算央行不加息,银行自身也有提高房贷利率甚至停贷的利益冲动。

3、要提高利率遏制买房冲动

今年以来,楼市调控频频,政府对于一、二线城市的房价管控的态度也很坚决,提高房贷利率,可以增加购房成本,也可以在一定程度上遏制买房冲动。

4、一手房折价间接推高房贷利率

由于限价政策导致很多城市出现一手房价格低于周边二手房的局面。这下开发商觉得委屈了,于是想出一招:要么一次性全款买房;要么在指定银行办理高息贷款。到头来,苦的还是刚需族。

所以,下半年的房贷市场对于刚需一族来说并不乐观。如果你是想等房贷利率再次回落至前期历史低位,这怕是不可能了,至于未来还有多少上升的空间,也不容低估。

摆在买房人面前的就是,现在不买房,以后更难买!是选择继续观望等着房价暴跌、等着房贷利率回落,还是果断出手?选择权在你自己手上!

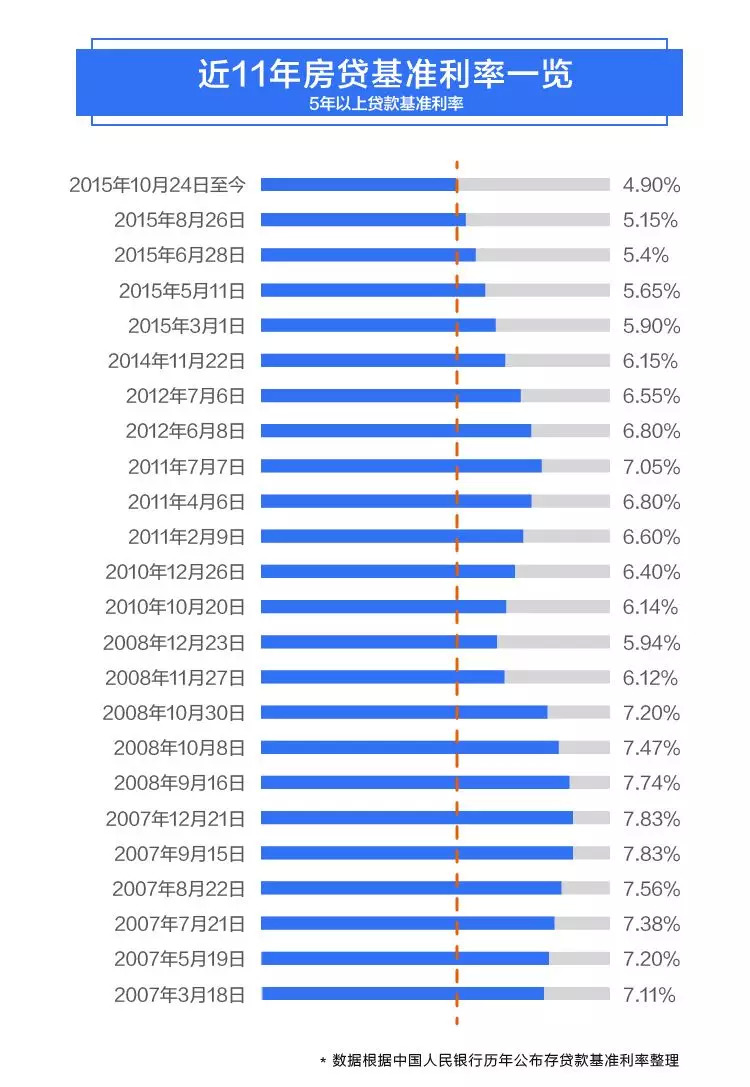

另一方面,我们也可以从历史数据看出,虽然房贷利率上浮,目前的房贷利率还处在一个较低的水平。房贷利率的上调可能是一个长久的事情。

未来时间内,在整体经济形势未发生重大变化的情况下,整体房贷利率仍保持上升趋势,首二套利率差值在收窄后将会趋于平稳。

对于真正有需求的购房者来说,就需要与时间赛跑。但是还贷的压力也是实实在在存在的,可以合理调整自己的预算,根据月供承受能力来选择合适的房子!

来源:南京楼市观察

评论