2017年11月17日晚间,人民银行、银监会保监会(现已合并为银保监)、证监会、外汇局出台《关于规范金融机构资产管理业务的指导意见(征求意见稿)》。

2018年4月27日晚6点半,《关于规范金融机构资产管理业务的指导意见》(即资管新规)正式发布实施。

从这以后,“周五”成了金融圈的敏感时间。

不负众望,上周五(7月20日)晚间,银保监会发布《商业银行理财业务监督管理办法(征求意见稿)》,向社会公开征求意见。这是资管新规正式发布实施以来,出炉的第一个配套细则。

此消息一出,金融圈“不眠星期五”的号角再一次吹响。

资管新规之下,金融机构应该何去何从?7月21日,由厦门大学厦门校友会金融分会主办的“资管新规解读暨两岸金融中心参观”活动在厦门万科云玺领航楼3楼举行,这也是厦门大学厦门校友会金融分会成立以来的“第一把火”。

活动现场还邀请厦门市金融办连任校友和福建天衡联合律师事务所合伙人李金招校友从监管、行业、产品角度对新规进行解读。观澜财经(guanlanage)特整理其演讲精华,以飨诸君。

从监管角度谈资管新规

厦门市金融办 连任校友

为什么要出台新规?

我们知道全国金融工作会议提出的三项任务和四大原则。三项任务包括服务经济实体、防范金融风险、深化金融改革。这三项提出后要求金融回归本源、优化结构、强化监管、市场导向。这些任务提出来后听起来还是比较虚,实际上涉及到了我们整个金融的改革情况。

现在金融体系面临的问题是实体经济缺钱,多层次资本市场仍是配角,只能依赖银行放信贷。目前我国M2/GDP(衡量货币超发)为2.1:1,美国是0.9:1。这也意味着,银行信贷投放导致货币供给过剩,通胀隐患严重,金融风险高度集中,危机四伏,亟需去杠杆。金融去杠杆主要针对国企和地方政府,压力却最终传导至风险缓释能力较弱的中小企业,中小企业融资难融资贵的问题重启。

那所谓的金融乱象都有哪些问题呢?

一是监管套利和监管真空导致鱼龙混杂的互联网金融;二是传统金融机构金融产品创新过度,存在多层嵌套的情况;三是非法集资、邮币卡骗局、场外市场打着现货做期货的交易所。其实这些金融乱象就是很多人的贪欲与少数人实验的结合。

这样一来,资管就出现很多问题:标准不一、规避监管、设资金池、刚性兑付、多层嵌套。

本次新规的层级之高,说明这不是金融行业自己发起的监管运动。资管新规的落地,不是部门规章层面的问题,而是属于顶层设计的决策。这是对过去金融市场的一次清算,是金融行业的去产能。

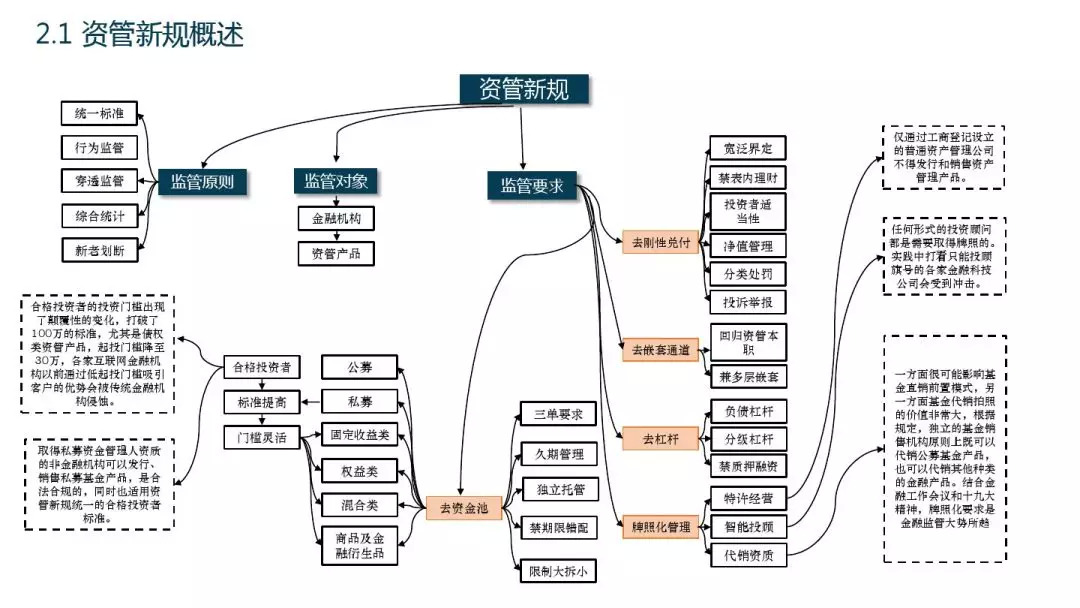

资管新规核心要点有哪些?

首先新规监管分为五大监管:功能监管、穿透监管、宏观审慎、实时监管、机构监管。这些整合在一起就是对资产管理实行全面的、系统性的、穿透式的监管。

监管对象包括金融机构和资管产品。新规要求在投资前需明确说明该产品属于哪一类,把投资者的风险在投资前明确告诉大家。要做到投资者的风险评估和所投资的产品是相匹配的,不做出超出(抗)投资风险能力的事。

监管要求上要破刚兑,降杠杆,去通道,禁止资金池运作、限制影子银行,鼓励充分运用私募产品支持市场化、法治化债转股。

为什么要破刚兑呢?刚兑是个大问题,承诺刚兑就存在问题。因为所有的投资产品对应投资风险。当然,投资者都会选择风险低高收益的产品,但保证刚兑的产品,你看中人家的高收益人家看中的就是你的钱。

资管新规未来走向

在过的几个月中,从市场数据来看新规确实开始发力,但对实体经济也造成了一定影响。对于资管新规未来我们往往关注几个热点。一个是什么时候出资管的细则?最新的征求意见已经下来了,那按照这个进度,还要4到5个月,细则就落地。

还有关于银行登记中心功能定位是什么样子的?要求银行设立资管子公司要怎么设?银行理财参与权益市场的途径有哪些?银行理财净值化操作如何?过渡期内存量业务的整改规划怎么样?这些都是大家所关心的问题。

针对大家关心的问题,我们给监管层一点时间观察市场反应,听取市场消化适应监管新规情况。

新规之后,资管产品何去何从?!

福建天衡联合律师事务所合伙人 李金招

资管新规发布以来影响是非常大的,无论是在哪一个环节。今天主要和大家分享的是三个部分的内容,一是产品资金募集方,二是产品的结构设计环节,三是对投资端的影响。我想关于投资端的影响可能大家更感兴趣的是非标投资这方面,在资管新规下发生了怎样的改变。

首先我们来看一下资金端。资金端的影响是毋庸置疑的。近期人民银行发布数据显示,今年上半年以来,社会融资规模增量同比减少2.03万亿,意味着增长速度下降了很多。所谓社会融资就是除了银行贷款和政府融资以外的表外融资。资管新规发布以来,整个的社会融资量降低,说明挤兑的力量还是非常明显的。

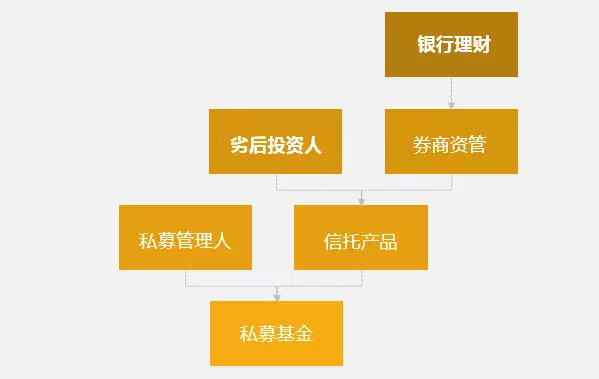

资管产品原来最多的来源是银行理财,但在资管新规下银行理财的资金来源受到了很大的限制。

下图为原来的银行理财资金的架构,由于原来监管的限制问题形成了所谓的多层嵌套结构。

原有的架构在新规下会有什么影响?第一个是期限错配问题。银行理财基本上属于短期的,而底层资产一般需要3到5年的时间。那么这样的期限错配在资管新规下是不允许的。第二个嵌套问题。嵌套问题是典型的违反资管新规的。第三个是刚兑问题,不仅不能提到保本保收益甚至不可以提及预期收益。这样一来,银行理财的募资渠道就受到了很大的影响。

此外,在新规的标准下,有一项变化值得注意,也很有道理。就是要求投资的自然人要有2年以上的投资经历。意味着投资者不仅仅是要有一定的资金还要有认识投资的经验以及承担投资风险的能力。

接下来是关于产品的结构设计。产品不能保本保收益,但是通过结构化的安排可以让投资风险控制在一定的范围内,增加产品的安全性。所以结构化是管理产品的好方式。

现在资管新规下有几条变化。一是公募和开放式私募不得分级,不能做结构化的安排。二是与征求意见稿相比,删去了单一投资项目不得分级的规定,说明单一项的投资项目还是可以做结构化的安排。三是要求统一分级比例限制。四是一再强调的禁止保本保收益。

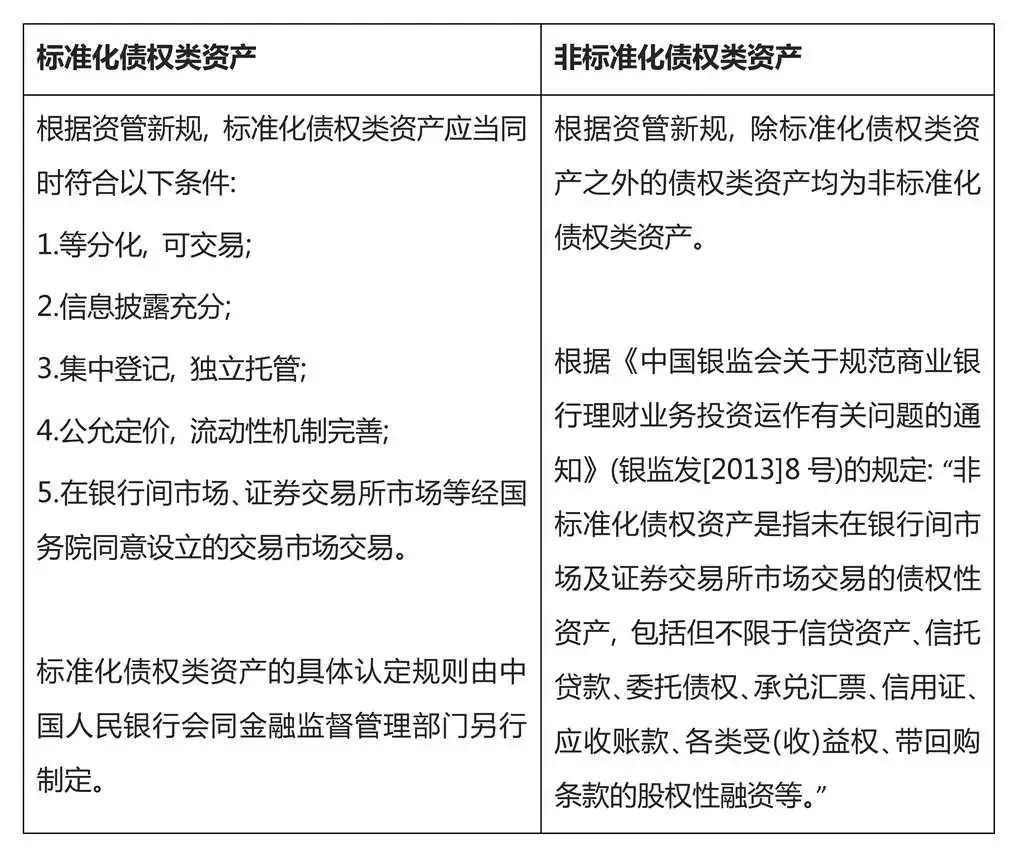

非标投资也有四个方面需要注意。第一点是由于期限问题,公募原则上只能投标准化债权;第二点是私募产品可以投债权类;第三点资管产品不得直接投资于信贷资产;投资非标不得期限错配。

那么我们首先要分辨一下什么是非标产品?在资管新规的标准下,这个划分很简单。除了银行间交易、证券所交易以及公募资金外,其他的都属于非标,都要按照非标的规章制度办事。

总体的原则就是资管产品不应该去做表内业务。什么是表内业务?比如银行贷款。资管产品属于表外业务,是委托理财的方式,不应该去从事银行的借贷业务。这是我们核心的监管原则。

总结来说,所谓资管对产品的影响,个人理解是一定要准确理解监管的精神,不要咬文嚼字钻牛角尖,更不应该去想如何绕道规避,设法突破。监管的精神一定是不容挑战的。

评论