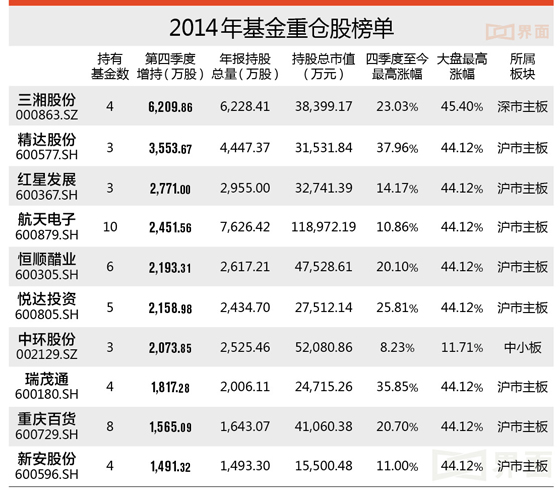

在过去的4个月中,上证综指一路上拉,最高涨幅达44.12%;深证成指最高涨幅达45.40%;中小板与创业板稍为逊色,最高涨幅分别为11.71%和14.16%。

在此番大盘蓝筹股掀起的上涨行情中,基金们也赚得盆满钵盈。数据显示,基金2014年总体盈利达5200亿元,单四季度盈利即高达3000亿元,占全年盈利的58%。

多只公募基金的重仓股在过去4个月中的最高涨幅跑赢了大盘,但也有一些个股,表现弱于大盘涨幅。这些个股未来可能存在超越市场回报的补涨机会,后市值得关注。

数据统计截止日期:2015年2月3日

三湘股份(000863.SZ):绿色科技地产领军者

三湘股份是国内中高端绿色住宅的领军企业,主营业务主要包括实业投资、资产管理、国内贸易(除专项规定外),房地产开发与经营。在2013年收购中鹰置业后,公司进一步夯实公司绿色住宅开发实力。

立足绿色科技地产路线的三湘股份,开发的绿色低碳节能产品与市场普通产品形成一定差异化路线。具体而言,绿色地产技术主要包括太阳能与建筑一体化、地源热泵、空气净化系统与建筑一体化技术等。

作为老牌上海本地开发商,其开发的三湘海尚系列、四季花城系列均具有很高的知名度,公司方面称,未来地产开发区域主要定位于北上广深一线城市及周边。

精达股份(600577.SH):军品、4G齐发力

作为国内特种电磁线的龙头,精达股份深耕精细化管理,其盈利能力和成长性相较于其他竞争者具有明显优势。数据显示,公司电磁线占有率达10%左右,其中家电用电磁线领域市场占有率达35%左右,生产规模位居国内第一、世界第三,处于绝对的行业龙头地位。

对此,招商证券分析认为,这完全竞争的市场中,行业盈利能力有限,加速了中小企业的退出,未来行业集中度有望继续提升。

不过,对于精达股份来说,远不止于此。

2013年并购恒丰公司后,精达成为国内主要均有射频电缆制造企业的特种导体供应商,将原有军工、民品混合生产方式调整为分厂区、分设备的独立生产方式,以保证产品质量、提高产品投入产出率。随着军品国产化进程的推进,精达股份通过对新购厂区的改造,也为军品市场的扩大打下了坚实基础。

2014年中国4G网络建设速度加快,也带动了通讯、电子线缆的销售,为公司通讯类线缆的销售创造了良好的外部环境。

另外,公司参股民生电商,积极探索产业发展新模式,大股东资金注入,表明对公司发展前景的信心。

红星发展(600367.SH):有望受益于新能源汽车爆发式增长

随着新能源汽车的爆发式增长,红星发展主要用于三元正极材料NCM前驱体的高纯硫酸锰也有望迎来爆发式增长。

对高纯硫酸锰的生产而言,行业壁垒较高,而红星发展正是国内少数几家能够量产的公司。数据显示,2014年上半年销售高纯硫酸锰销量达2028吨,同比增长132%。

另一方面,主要用于消费类电池的锰酸锂,是研究较早的锂电池正极材料,其用在锂电池正极材料锰酸锂将近20%。虽现阶段整体产能过剩,但一次性电池这几年还在增加,因其具有价格低廉、安全性好、耐过充性好、易于合成的优势,此业务未来也有望得到较快发展。

航天电子(600879.SH):领航航天电子 资产注入值得期待

随着“十二五”期间中国将继续实施载人航天、月球探测、高分辨率对地观测系统、卫星导航定位系统、新一代运载火箭等航天重大科技工程,航天电子作为中国航天电子产业的领导者,有望在一系列航天投入中充分受益。

目前,公司产品主要涉足激光雷达、北斗导航等测控通信领域,无人机等系统级产品,激光惯导、水下声纳制导等高精尖领域。而无人机产品作为公司两个系统级产品之一获得重点发展,“彩虹”系列获得军方高度认可。中信证券预计,随着军方无人机采购的快速增长,预计公司无人机业务将实现快速增长,2014年全年收入超3亿元。

值得一提的是,公司作为航天九院唯一上市平台,未来资产的注入也值得期待。有机构人士预计,航天九院下属的的山西苍松、北京时代光电等企业资产,以及改制后的13、16、771、772等研究所资产有可能会在未来注入上市公司。对此,中信证券则认为资产注入后,2015年公司备考业绩有望达到0.46元。

恒顺醋业(600305.SH):看好新管理层首年业绩

1月23日,恒顺醋业发布业绩预增公告显示,预计2014年实现归属于上市公司股东的净利润同比增长100%左右。对此,国泰君安、平安证券、长城证券等多家券商机构发布报告认为业绩基本符合预期,并对2015年的业绩表现表示期待。

2015年,是公司新管理层实现换届后的第一个完整经营年度,加之以中高层及核心业务骨干的年度业绩激励基金计划的实施,经营销售有望受益。

民生证券进一步指出,增发资金到位后公司一直未有较大动作,2015年有望在广告端(已投央视)、销售端等领域采取超过前几年的费用投放动作,对销售推动将大有裨益。长城证券则预计2015年调味品增速在20%以上。

悦达投资(600805.SH):起亚KX3有望发力小型SUV市场

作为汽车行业的下一个风口,小型SUV市场显得极具生命力。

悦达投资的汽车业务,兼顾了SUV市场与工信部平均油耗限制标准,加大油耗较低的小型SUV产品投放,将持续替代同级别盈利能力低的轿车市场份额,从而更好迎合80后和90后偏好总价低、油耗低、设计新的购车市场。

国泰君安判断,悦达起亚KX3的推出顺应了SUV小型化潮流,其出色的设计能力是赢得年轻消费者市场的保障,并预测2015年KX3全年销售10万辆,提高SUV销量占比10%以上。

不过,公司其他业务目前仍处于谷底。纺织及拖拉机业务长期处于亏损状态,2014年纺织业务亏损额继续扩大;公路收费业务方面,平安证券预计要2016年才能止跌回稳。

中环股份(002129.SZ):主营转型升级 国企改革有望受益

随着内蒙古赛罕的20兆瓦和武川的100兆瓦低倍聚光项目有望分阶段陆续并网,中环股份作为国内首个成功并网的大规模低倍聚光光伏项目,通过技术升级和成本下降,有望在未来三年实现光伏的平价上网。

从主营业务方面来看,公司即将从传统的材料制造转型为以差异化电站应用为代表的现代服务业,未来收入中心将转移至低倍聚光电站销售和运营上。申银万国分析认为,受益商业模式的升级,未来三年公司的复合增速预计将达81%。

另外,2014年公司已通过《关于董事会授权薪酬与考核委员会制定股权激励计划的议案》,未来有望成为天津国企混合制改革的首批试点企业。

瑞茂通(600180.SH):低估值的转型白马股

在资本市场看来,主要用于保理和供应链电商新业务的15亿募资,由此前的公开发行变为大股东包揽,彰显了大股东对公司未来发展的信心。

对瑞茂通的供应链金融业务而言,4亿募集资金以供应链金融发展为依托,利于扩大上下游客户的合作空间,增加公司资金收益的同时,促进公司煤炭供应链管理和服务业务的协同发展。数据显示,2013年5月公司成立的天津瑞茂通商业保理有限公司开展保理业务,截至2013年底实现收益1386万元,潜在的巨大市场值得期待。

对于公司的估值,山西证券孟令茹分析认为,预计2014年-2015年公司每股收益分别实现0.59元-0.66元,对应当前股价PE分别为22倍和20倍,而目前公司TTMPE仅为22.7倍,远远低于行业60倍的均值水平。

重庆百货(600729.SH):转型金融 多元化发展

和中环股份一样,同属于国企改革受益标的的还有重庆百货。

在此轮国资国企改革十分积极的重庆,商社集团及下属重庆百货是重庆国资最重要的商业平台及资产,具备先行实施国资改革的机会。

从公司面来说,重庆百货转型切入金融领域多元化发展趋势也较为明显。2014年,公司先后成立小贷公司、消费金融和商业保理公司,逐步涉足金融领域。在整体消费环境持续较为低迷的大环境中,通过投资小贷、泛金融业务等以提高公司资金收益率,同时依托客户和网点资源,有助于和零售主业发挥更好的协同作用,有望寻找新的业绩增长点。

新安股份(600596.SH):草甘膦受益环保趋严 有机硅底部回升

草甘膦环保核查名单的出台,对已通过第一批草甘膦环保核查4家公司的新安股份子公司镇江江南化工来说,无疑是一个利好。

随着后续核查的进一步收紧,中金公司预测环保趋严常态化,国内产能则有望更进一步向龙头企业集中。环保因素对企业的环保费用的增加,会进一步影响行业的边际成本。对未通过核查的企业来说,开工率可能会受到抑制,新增产能更为困难。

信达证券分析认为,鉴于草甘膦需求仍维持约10%的增长速度,低于市场预期的行业产能,会使到2015年行业的供应面偏紧,因此草甘膦价格存在上涨空间。

同作为公司主营的有机硅业务,2014年上半年大体延续了上一年年末的弱势行情,不过受上游硅石因货源紧张而价格上涨的带动,自2014年6月初价格从底部出现回升反弹。中金公司预计募投项目4.5万吨室温硫化硅橡胶和江苏利洪7.5万吨/年有机硅单体预计今年贡献业绩。

评论