文 | 阑夕

对于把移动支付列作所谓「新四大发明」的鼓吹,我是素来不太感冒的,它掺杂了太多非理性的意图,实际上具有捧杀后果。

但是中国互联网语境里的移动支付本身的确是一项光芒四射的解决方案,和NFC这类技术创新相比,它固然不够优雅简约,却集实用主义之大成。

换句话说,以二维码为媒介,调用智能手机在硬件端的摄像镜头和软件端的通用解析,很难说在路径层面实现了「空中直线距离」,但它在最大程度上兼容了现实场景:成本几乎为零,不会为手机厂商增加额外的负担,同时也是跨平台的,适用于不同的操作系统。

这就像是那个被虚构出来、但指向性很强的故事:美苏太空竞赛期间,为了解决钢笔无法在失重环境里书写的问题,耗费数十亿美元研发出了无需墨水的原子笔,而苏联的宇航员呢?他们一直都在用铅笔。

然而,仅有符合互联网巨头战略需要的产品形式,并不能直接转化为惠及整个交易产业的经济效益,如果不能同时在供需关系两端分别建立利益,扫码式的移动支付方案永远都只会是一厢情愿的设计。

大概是在2014年的时候,Snapchat的创始人埃文·斯皮尔格来了一次中国,根据《连线》杂志的报道,他对微信这款中国应用非常着迷,以致于需要通过亲自造访它的本土市场去体验用户的真实表现。

在这趟旅程里,埃文·斯皮尔格看到最多的场景,就是微信的用户不断的使用手机扫描各种二维码,那时正值微信支付视二维码为移动互联网入口的激进阶段,从张小龙到马化腾,都坚信这种方式能够成为继网址超链和关键词搜索之后的又一代连接器。

所以埃文·斯皮尔格在回到美国后不久,就以5400万美元报价,把当时App Store里下载量最大的二维码解析产品Scan,把后者的技术应用到了产品里。

但在传统支付依然牢牢占据主流的情况下,美国用户并未形成以二维码为支付交互手段的习惯,甚至包括发明二维码这种东西的日本,也没有像是中国这样如此的依赖和发扬二维码生态。

如果要说微信支付做对了什么——让扫码支付在短短几年时间内成为一种在中国人人都习以为常的消费行为——其实和它同时做的两件事情有关。

毫无疑问,纵使是在中文互联网的历史轴上,微信红包也可以跻身最为天才的产品创意之一,这项功能的市场教育成本低到它从来就不曾有过一份「使用说明」,几乎每个用户都能在最自然的逻辑里接受、理解和开始收发红包。

更重要的是,微信红包本身就自带天然的双边关系——必须是由一名用户发给另一名用户的——它是完全由产品而非运营或是市场导向的驱动,就像雪山山顶的石头一旦被推落,沿途就会持续积累动能,直至倾巢而出的雪崩。

马云曾将微信支付在一个春节期间得到数以亿计的绑卡规模形容为是对支付宝的「偷袭珍珠港」,这么说不算过分,甚至是在微信支付在将原本为了风控而被强制复杂化的支付密码简化成六位数字之后,支付宝那边反而受到了观念上的冲击,只能把产品向微信支付看齐的去迭代,也改为了同样的六位密码设计。

连Facebook都在去年年底的时候,传出它在内测一个和微信红包如出一辙的功能,支持用户散发现金给他的好友。说是Facebook抄袭微信红包并不能说是碰瓷,因为Facebook甚至非常诚实的把这项功能的名字就定为「Red Envelope」

与微信红包有着同等重要级别的另一件事情,是微信支付和它的同行们在商户这端重构的结算系统,它瓦解的是数百年来天经地义的收银机方案。

1879年,俄亥俄州一家经营咖啡馆的店长詹姆斯·利蒂因为想做「甩手掌柜」而愁苦于欠缺对收银员的监管措施,最后他和自己的弟弟一起设计出了机械式的收银机,不仅能够准确对帐,且巧妙的利用顾客作为收银员的监督者,这项专利也一跃成为零售业结算的通用工具。

无论是后来产自日本的电子收银机,还是引入银行业结算系统的Pos机,它们的共性都是充当消费媒介,兼顾支付的安全和效率。移动支付没有彻底颠覆这种高度成熟的交易体系,而是以替换形式在既有基础上做了改变,推行扫码结算的轻便方案。

显然,和理想化的支付场景相比,扫码支付的动作是有不少冗余成分的,如果顾客和商家的硬件终端都搭载了NFC技术,或者说信用卡的持卡量是全民级别的,那么刷机和刷卡的支付行为,都会比打开手机App展示二维码要流畅许多。

但是这种对比本身就充满着「何不食肉糜」的傲慢,NFC需要改造从支付端到结算端的所有设备,这项巨大的成本很难找到一次性的买单者,而在中国信用卡持卡用户仅为美国的1/10的情况下,以银行卡为个人金融的枢纽道具,同样不太现实。

所以尽管二维码存在许多「绕路」因素,它的普适性决定了商家对于这项方案的接受度,哪怕是不做任何改造,仅仅经由两台手机,满足收银需要的交易就能快速成功。

当用户和商家都把扫码当作「最不坏的制度」之后,中国独有的移动支付覆盖率也就超越了它在传统经济领域的种种不足,而围绕基础共识搭建的诸多创新,又把这种原本被很多人以为的中间形态真正推向了具有终点意味的方向。

这个终点或许就是微信支付提出的「智慧生活」概念。微信希望通过扫码购、社交支付、无感支付、生活缴费、自助点餐、小程序乘车码、小微收款自助购……这样一个个落在细微场景中的功能,对传统零售业、餐饮行业、出行领域,公共服务领域等不同行业进行智慧化改造。

比如微信支付针对一些停车场落地的无感支付,就说脑洞颇大的在不做任何硬件升级的条件下,实现了甚至可以说是高于NFC级别的支付效率:

只要微信用户在官方小程序里绑定一次车牌和开通免密支付,他开车进出支持无感支付的停车场都不需要产生任何支付程序,收费亭的软件识别车牌号后将于小程序的后台数据核对,只要吻合即可出入自由,账单均会在后台自动结算,用户如果需要,则可通过公众号的推送历史进行核对。

微信支付对于无感支付的宣传文案之一,是「不停车驶离停车场」,数据证明这句自夸并不过分:支持无感支付的停车场,车辆出场时间由原来的10秒缩短至2秒左右,车辆进出停车场的时间缩短了80%。

从买单、点菜环节切入餐饮行业,也是最近几年以来微信支付「存在感剧增」的一处表现,它延续了微信支付同时在顾客和商家两边增加福祉的策略,前者免去了排队的情绪困扰,后者省掉了人力的弹性成本。

仅在一个月里,CoCo都可连锁奶茶店就在小程序里收获了近400万次订单,在提升门店翻台率的同时能够为门店节省大量的时间及人力成本,既带来营收,也缓解了门店客流压力,为其运营实现了有效「减负」。

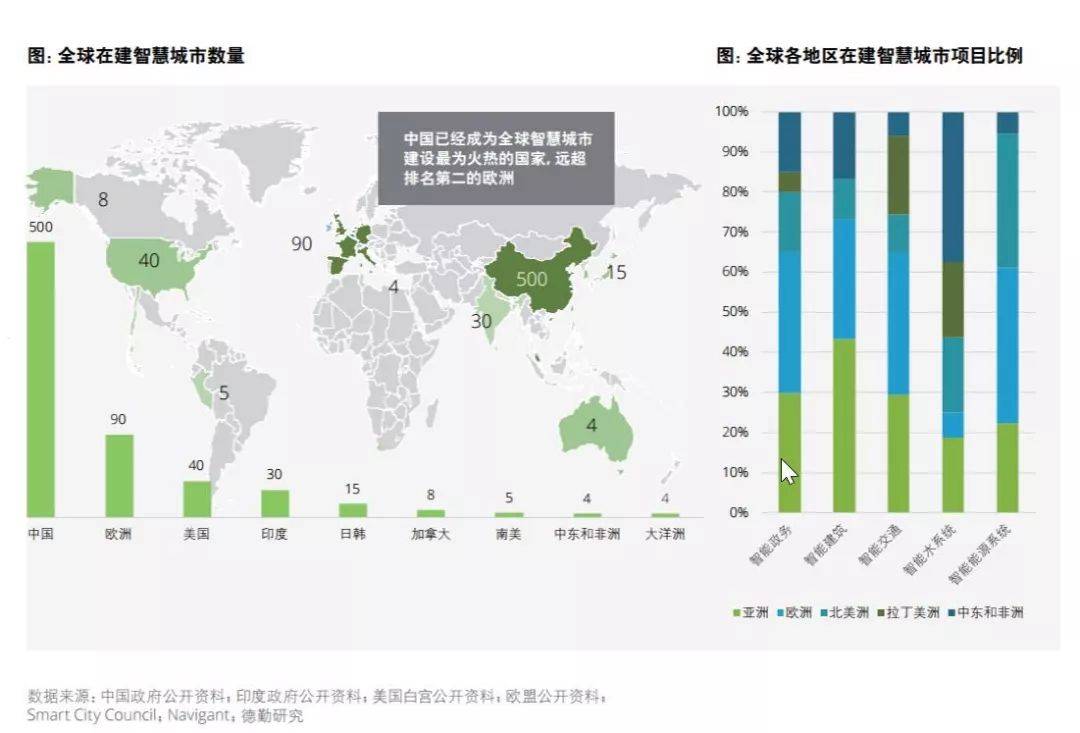

根据德勤的一份报告显示,全球宣称在建的「智慧城市」总计约有1000多个,其中一半都在中国,比例极为悬殊。

这里面固然和中国在追逐概念方面的激进有关,不过基于庞大的经济体量和转型需求,加上中国的城市化增长率已居全球之冠,这里的互联网巨头的确面向的是未来长达数十年的商业机遇。

德勤通过四个标准——战略规划的制定、基础技术的支持、智能领域的覆盖和持久创新的能力——对中国的智慧城市作了排名,深圳位列第一,这恰好是腾讯的总部所在地。

从这个角度来看,曾在公开场合甚少抛头露面的马化腾在深圳频频站台微信支付的场景拓展——比如前几个月在福田地铁站亲自演示掏出手机穿过扫码闸机——足以说明微信这款应用的边界遥远,它的彼岸,是让用户目及一切的生活服务都能在窗口里运行的生态。

正如微信支付联合产品部总经理耿志军,在今年的微信支付合作伙伴大会提到:「移动互联网、移动支付会像电力改变原来传统的水力一样,在越来越多的场景开启智慧生活。」

水到渠成,而不是拔苗助长。

在美国,苹果、Google以及亚马逊都在大力推广各自的移动支付应用,这些巨头的资源和决心不容小觑,但它们面对的是根深蒂固且不曾落后、拥有几个世纪积淀的商业闭环,所以无论是渗透份额还是生态规模,都还不及微信支付在中国市场的一往无前。

中国的互联网公司,也迎来了史上首次得以对外输出商业模式的壮阔年代,从东南亚、印度到欧洲、北美,来自中国的移动支付思路都在变得生动起来。

张小龙在年初微信公开课中提到,「微信下一步想要尝试的一个方向,是探索线下的精彩生活」。而微信支付线下的下一个战场,就在海外。

但这事情微信支付似乎并不一味求快,而是稳打稳扎,目前进入的国家和地区并不算多。就像卡尔维诺说的那样,「我对任何唾手可得,快速,出自本能,即兴,含混的事物没有信心。我相信缓慢,平和,细水流长的力量,踏实,冷静。」

评论