美团发布招股书至今,唱衰和看好两种论调就从未停止,前者认为强亏损的公司是存在巨大隐患,而后者则以互联网企业的高成长性进行反驳,以为互联网"以亏损换市场"已经是市场铁律。

这一切真相究竟如何?我们认真研读了美团招股书的各项数据,试图解读以下敏感问题。

问题一,美团的运营状况究竟如何?

根据美团招股书,我们采样了营收和营销成本,并分析同比增长情况,见下图

根据上图不难发现,整体来看,美团收入是保持快速增长势头,且营收增长是大于营销投入成本,从财务呈现结果来看,美团绝非相当部分观点的"营销和补贴驱动型"公司,但百亿元规模的营销费用也是美团2017年有32%毛利率前提下,经调整EBITDA比率仍然亏损7.9%的重要原因。

从规模上,美团仍然处于快速增长势头,但市场增速将进入平稳的新常态基本已经是业内共识,美团招股书中也承认这个问题,如从2017-2023年生活服务电子商务市场复合增长率将由前五年的58%降为19.8%。

美团一方面确实收获了前一阶段市场初始阶段的红利,尤其在资本的催化之下迅速向生活服务各个领域进军,抢占市场,获得增量,但另一方面,市场增量开始进入瓶颈期,生活服务市场也成为业内大佬紧盯的一块肥肉,美团若要保持增长先进性就必须要满足两个条件:1.有足够的现金流;2.有持续赚钱的潜力。

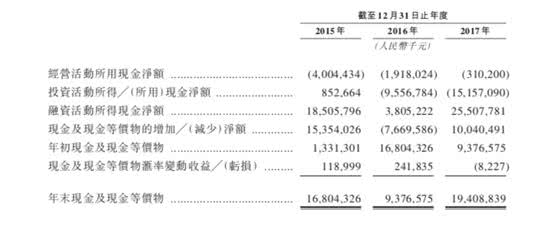

我们先看现金流,综合来看,美团是一家不缺钱的公司。

在上图现金流量表中,2017年末美团现金及现金等价物共194亿,且还有258亿的短期理财产品,2017年经调整EBITA(税息折旧及摊销前利润)美团共亏损26.9亿,现金规模应该是处于较为安全状态。

但由于美团的现金流相当部分是依靠与商家之间的账期获得,我们也简单测算了2017年贸易应付款和应付商家款项等账期现金的流动负债流入量,共65亿,对年末现金流贡献超过30%。

除账期现金流之外,美团的融资所获现金流也是较大看点,2017年255亿的融资规模对美团意义重大,不仅结束了2016年现金流快速流出的趋势,也为业务的开拓提供必需的支持。

这对于当下的美团也并非都是好事:1,融资成本过高,美团融资已经到E轮,融资的难度也将越来越大;2.业务上若不能贡献持续现金流,单靠融资和账期是难以持续的。

这两点也是美团选择在今年IPO的重要原因。

综上,对美团的现金流情况可以做以下总结:整体盘子足够大,但危机不小,若行业对手压制降低行业账期,美团流动负债的现金流贡献将会减少,各个战线烧钱不止,现金流压力还是很大的。

再看第二个问题,美团是否有持续赚钱的能力。

从招股书内容上看,美团的毛利率以及经调整EBITA后的数据都在向好的地方发展,尤其是在营销成本撬动营收大盘能力的前提下更是如此。

我们也特意注意一个细节,即2017年现在美团外卖订单由美团配送的比重大概在70%,美团配送团队尚未将外卖订单完全消化,在财务统计上,未配送订单产生的营销费用仍被统计为成本,但却未产生收入,对于此时的美团而言,这既是机会又是挑战。

外卖做为最重要的业务生态,2017年贡献了62%的收入,一方面靠强大的业务能量贡献着宝贵的可支配的流动负债,而另一方面,受成本等多方面因素限制,外卖配送运力短板仍然十分明显。

最近,美团与海澜之家合作进行门店配送,这对于深挖美团外卖运力潜力是十分有必要的,也可以为美团带来持续的收入,但也说明两个问题:1.在补充有峰值的餐饮配送运力和深挖现有运力方面,美团显然更倾向后者,否则人员的过渡膨胀对美团接下来运营挑战是极大的;2.这将有利于改善美团外卖运营状况,为全面止损创造条件。

就以上分析,现阶段美团业务上仍然是以光明面为主,问题主要来自外部对手,如前文所言,对手缩短行业账期,对手对商家有更强的把控力等等,根据媒体报导,阿里旗下口碑将改造100万个智慧餐厅,这显然会稀释美团在商家心目中的向心力,前一阶段美团手握流量做为与商家的议价权,但这一阶段对手要改变整个交易场景,美团成败与此密切相关。

美团重蹈2016年惊魂概率多大?

2016年对于美团绝对是不平凡的一年,根据现金流量表我们很显然看出,当年末期现金总额较上年流出几乎过半,也就在当年,美团出售了售票平台猫眼,换得43亿现金,当年经营活动所用现金净额冲抵到流出19.1亿。

如今过去两年,我们再看财务报表仍然能感受到彼时美团的艰辛:1.可支配的流动负债迅速减少,仅增加了9亿,这也给美团现金流极大压力,也就是在当年,美团不仅将外卖全面升级由餐饮扩充至全品类配送,人员扩张,成本剧增,同年对手开始有意识觉醒,美团不得不缩减了付款周期;2.当年融资仅拿到了38亿,而2015年还拿到了185亿,融资对现金流的贡献率也降低,美团低价出售猫眼也实属无奈。

那么2018年的美团和2016年美团究竟有哪些共同之处呢?

我们归纳一下主要有:1.多条业务线仍然处于胶着和烧钱阶段,如阿里对美团餐饮部分的牵制,滴滴对美团出行部分的影响,2017年至今,美团分别上线了生鲜、租车、以及网约车业务,又收购了摩拜单车,这些业务的上马或许是为了摆脱现有生活服务市场瓶颈的问题,但这些业务的烧钱属性也是极大的,为美团的全面盈利带来极大的不确定性;2.列强之下,美团的被动式支出会增加,如网约车的补贴,餐饮的账期等等。

但2018年与2016年又有一些不同:1.业务的扩张并未如此之前那么激进,网约车也是雷声大雨点下,收购摩拜之后也未见更多举措,如果说2016年美团的快速扩张有激进的成分,2018年则淡定许多,这里面当然有经营现状的限制性因素,但这在结果上也稀释了风险;2.对手的冲击力也降低许多,如目前看口碑并未与美团有正面竞争的趋势,前者更倾向于将重心放在购物体验的重塑上,饿了么虽然有一定压力,但外卖市场的格局短时间内不会有颠覆性变化,相当长时期内双方并未进行价格战,滴滴和美团虽然在年初进行了一轮口水战,但这只是局部战,对大局影响不大。

2018年虽是美团业务迅速扩张的一年,但由于行业的变化以及自身运营态度的调整,不太会发生2016年那般风险,但对于美团而言,太多的限制性条件是否会限制其成长性这仍然是我们关心的。

我们对美团的态度是纠结的,其确实是具有互联网公司的快速成长,烧钱等一系列属性,但从财务管理以及运营模式来看,美团又是一家极其"传统"的公司,或许正因为将传统与互联网结合如此之强,才有今日令人难以看懂的美团。

评论