7月27日,电商新星拼多多在纳斯达克上市,当天市值达到296亿美元,市场一片看好声。在关于拼多多的种种讨论中,有两种论点几乎从未变过:1.拼多多享受了腾讯系的社交流量红利,用拼团形式快速裂变,实现业务的突飞猛进;2.由于低成本流量,较之淘宝和京东,拼多多对商家更具有吸引力,这也是拼多多对商家的核心竞争力。

我们全文精读了拼多多招股书,却发现以上根深蒂固的论点有些是站不住脚的,甚至对于所谓的社交红利我们都有不同的看法,认为拼多多现阶段所收割的并非是简单的社交红利,而营销驱动的必然结果。

之于阿里 拼多多真是行业颠覆性产品吗?

拼多多一直是做为老牌电商的颠覆者身份出现,其优势如开篇所讲:社交流量红利以及红利所带来的商家低成本运营。

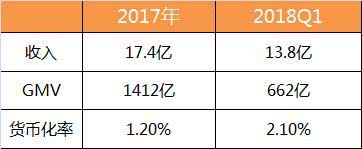

在财务分析中,收入对比GMV的货币化率一直被看做是评判企业营收潜力的重要指标,我们也可以将其视为商家在平台之上的运营成本指标,我们整理拼多多2017年和2018年Q1货币化率,见下图。

2018年拼多多收入的挖掘方面确实下了一番功夫,这也意味着其平台商家的运营负担差不多增长一倍。

由于拼多多商业是典型的平台型电商,网络营销和佣金是最重要收入来源,为了对比商家的运营成本的高低,我们也分析了被视为被颠覆者的阿里的该组数据。

2014年阿里Q3,当期中国零售业务的GMV达到5556亿元,该部分应收为127.7亿,货币化率为2.2%,当年Q4该数字为2.7%。

由于在2016年之后阿里只公布年度GMV,且随着新零售的推进核,核心零售业务已经融合进了菜鸟网络、银泰、口碑等新型业务,我们也咨询了业内相关人士,阿里零售的商家负担在这几年并未有太大变化,甚至在2017年通过佣金减免部分商家还降低了成本。

综合来看,阿里这部分数据应该在2.5%-2.8%之间。

此外,我们仍然要强调,由于近年阿里在B2C业务方面投入大量精力,大牌商家比例逐渐加大,商家在阿里零售平台投放广告本质上是兼具品牌和导流两种需求,阿里营销收入具有一定弹性的溢价能力在情理之中。

考虑到拼多多强品牌溢价能力商家比例仍然较低,商家更看重拼多多对销售的导流价值,若用零售行业数字来看,拼多多现有的数字是难以证明"商家低成本"的。

就绝对数值来看,拼多多商家的低成本红利实质上已经结束。

当商家在平台之上要支付与阿里大致的成本,怎能轻易说这是颠覆性产品?

拼多多真的在收割社交红利吗?

我们之所以说拼多多收获了社交红利,是因为在现有的微信生态中微信是为数不多的快速成长企业,且依据社交关系链进行"拼团"创新,依靠社交自有流量产生巨大收益。

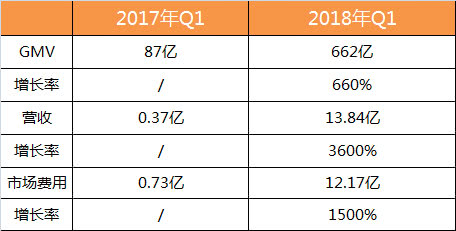

但我们将营收增长,营销费用增长,GMV增长放在一起对比时,却会有不同的结论,见下图。

在2018年第一季度,拼多多确实在营收方面下了一番功夫,相比2017年Q1获得了36倍的增长,再对比GMV只有6倍多一点的增长率,说明商家的单位营销费用在暴增,这也验证了前文我们的结论:拼多多商家的运营成本正在暴增。

但与此同时,拼多多的市场费用增加了15倍,但GMV增长却仅有6.6倍,这对于一家公司是谈不上乐观的:营销对GMV的拉动力有限,企业并未产生稳定活跃的自有用户。

另外,我们也测算了2018年Q1拼多多市场费用与收入的比值,为87%, 2017年拼多多销售和营销费用为13.4亿元,占总收入的77.1%。这意味着拼多多几乎所有的运营收入都投向了市场费用,且有逐渐放大的态势,这也是企业长期亏损的主要原因。

2018年阿里该比值数字为11%,做为一个行业颠覆者,拼多多还有很长道路要走。

那么,如果拼多多削减营销费用,是否就有转好的潜力呢?

我们认为短时间内这种可能性不大,原因在于:1.拼多多的增长是建立在GMV增长前提下,但从2018年数据来看GMV增速明显落后于市场费用,此时的拼多多不会也不可能削减市场费用;2.拼多多产品具有低品牌,低毛利,低附加值这三个特点,目前商家负担已经在2.1%,拼多多在营收上也不会有太大做为,否则商家无利可图,有出走风险。

综合来看,拼多多当前仍然处于市场营销驱动阶段,虽然也对外表示要将用户导流在自身App中,但目前距离目标尚有相当长一段时间。

与此同时我们也注意到,拼多多的营销费用构成开始变化,2017年拼多多销售和营销费用为13.4亿元,占总收入的77.1%,其中广告支出8.7亿元,促销支出2.7亿元。2018年一季度拼多多销售和营销费用12.2亿元,占总收入的87.9%,其中广告支出5.8亿元,促销支出5.5亿元。

在现阶段,拼多多显然更倾向于将主要资金投放在可以短时间内刺激消费的促销支出上,长远品牌增值的广告支出占比缩小。

这也为我们前文的假设做了总结:虽然借用了社交渠道,但财务数据告诉我们,拼多多的高速增长靠的不是社交渠道,而是营销费用。

我们也并非是否定社交渠道对电商的价值,在有些方面拼多多也确实具有极强的优势,如2017年拼多多单个活跃买家的销售和营销费用平均为5.5元,获客成本低,这也说明通过社交渠道用户的交易行为频率会变得更高,我们否定的是:社交红利万能说。认为社交渠道是无所不能的,事实上,拼多多在市场上受追捧很难说有与社交电商概念无关。

就前文分析来看,拼多多的商业大局尚处于起步阶段,若要保持持续的增长力必须:1.品牌升级,强品牌商家入驻,获得品牌溢价收入,也只有品牌升级用户才能摆脱优惠券促销信息驱动购物,释放主动购物意愿;2.摆脱腾讯的社交流量概念,培养自己的App忠实用户,这很难但很重要;3.做好平台管理,电商的渠道下沉核心应该是将优质产品胜出。

这也意味着,阿里和京东走过的路拼多多都要走一遍的,世上本无捷径。

评论