作为曾经A股里的明星板块,手机产业链今年以来的走势不甚理想。

从代表手机产业链的苹果概念板块的走势上看,涨势稍有点起色,就会遭遇一波下杀,近期三连阳之后遭遇三连阴这种类似的情况在今年已经有过多次,市场投资者对于手机产业链信心不足的状况可见一斑。

究其原因,界面新闻认为主要有两方面因素:

一方面,不同于2017年的创新大年,2018年上半年整个手机行业仍然主要以消化去年底上市的新机库存为主。在换机周期延长的背景下,3月底开始逐步上市、以及即将出台的新机型,是否能够催生消费者购买热情,仍然存在较大不确定性。

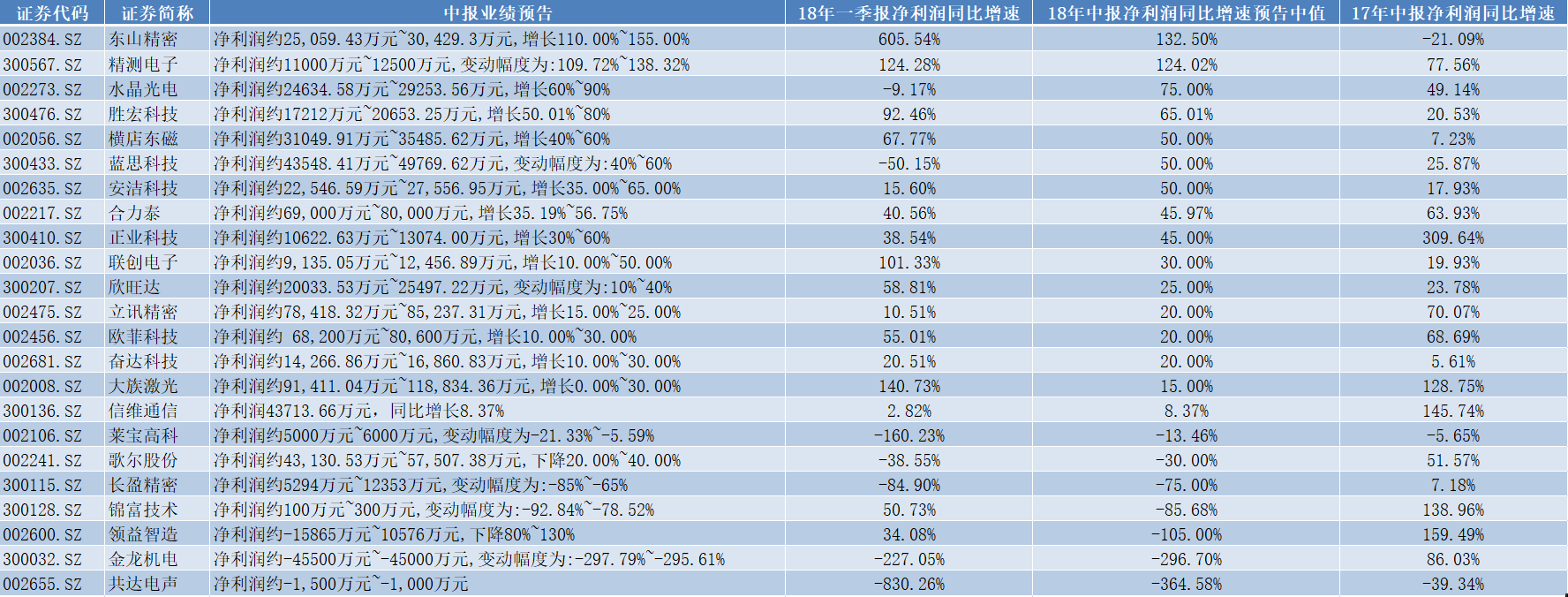

上半年产业链相关上市公司的业绩也印证了市场的担忧,截至7月29日,已经发布中报业绩预告的23家公司中有7家公司出现归属于母公司股东的净利润(下称“净利润”)同比下滑。增长的16家公司中,有7家公司预告的同比增速中值低于30%,这一数据与去年同期19家公司净利润同比增速超过50%的情况相比,可谓差距颇大。另外,中报业绩预告的中值与一季度净利润同比增速的情况来看,23家公司中仅有10家业绩增速有所好转。

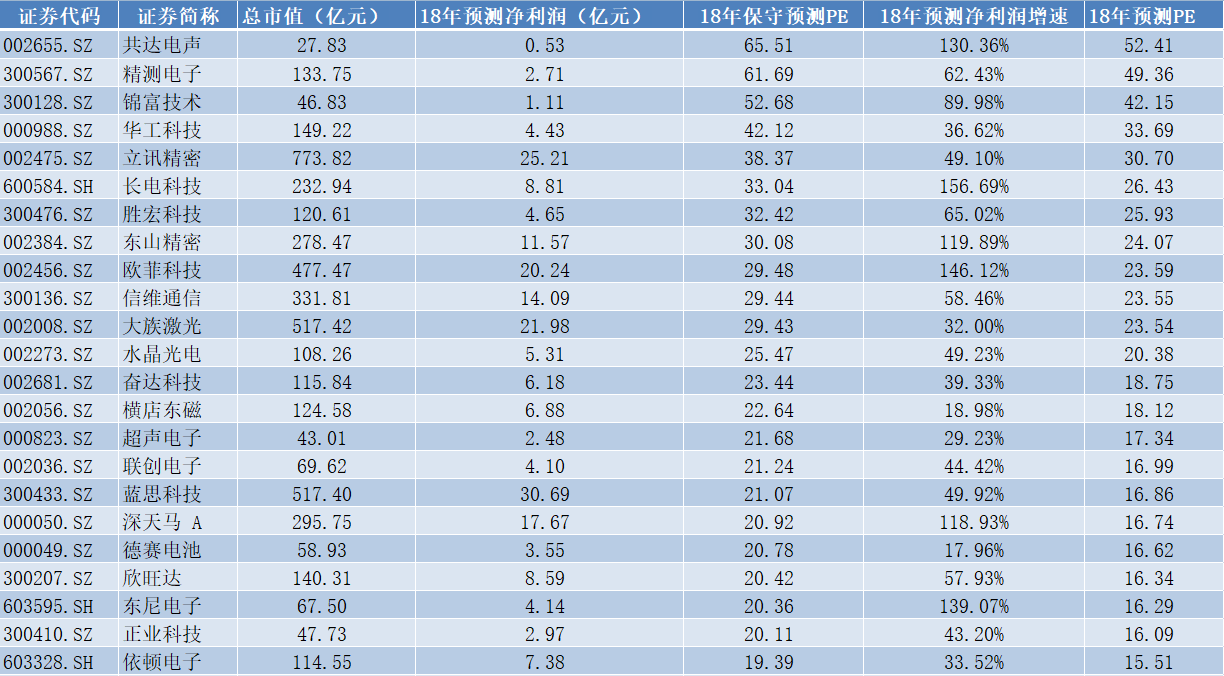

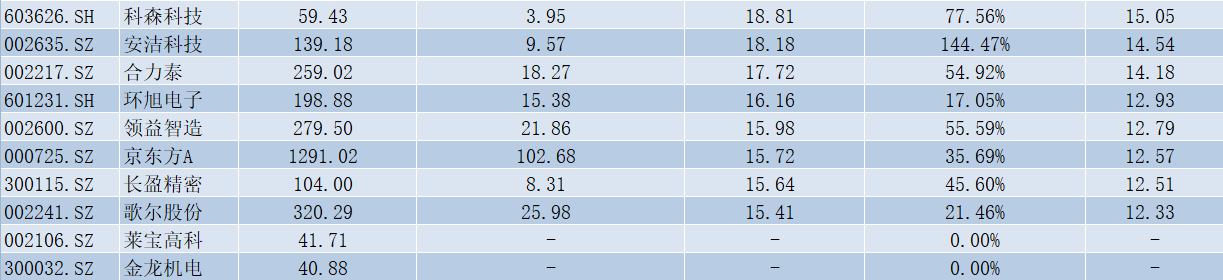

另一方面,作为TMT领域里最具代表性的手机产业链,其股价的良好表现往往与较高的市场风险偏好正相关,但在今年市场整体风险偏好较低的情况下,手机产业链相关公司的估值仍然偏贵,安全边际较差,具体情况如下表所示(下表中“预测PE”为根据多家券商一致性预测出的18年净利润及7月29日收盘价所计算出的市盈率,由于TMT类公司的模型预测普遍较为乐观,保守预测为将18年预测净利润*0.8后计算得到):

不同于去年整个行业30倍估值中枢、优质龙头公司甚至可以动辄40-50倍的情况,今年手机产业链公司的估值中枢已经下移至20倍附近,即使是优质公司,25倍以上的估值也并无太大的吸引力。立讯精密(002475.SZ)、欧菲科技(002456.SZ)、信维通信(300136.SZ)、大族激光(002008.SZ)等龙头公司的走势反应出市场的保守态度,表现较强的仍可以围绕半年线进行震荡,弱势的则长时间处于半年线下方。

从2017年多项高科技面世而红红火火的一整年到陷入沉寂的2018年上半年,手机产业链经历着180度大转弯。

值得注意的是 ,在这个过程中,中小手机厂商的市场份额正在逐步被龙头企业抢占,随之而来的供应链端也将迎来洗牌期,中小厂商倒闭、横向和垂直并购、龙头企业优势进一步扩大、行业集中度提高将成为常态,持续关注能够通过研发技术优势、为高端客户提供一体化增值服务的平台型公司,耐心等待击球点的到来对于投资者来说不失为一个好的选择。

评论