蓑笠翁/文

在风云君提笔之时,大富科技(300134,SZ)已经迎来了两个涨停板。在如今市场环境下,实属不易。关于大富科技的前情,可参考去年八月的文章,《“概念王”大富科技被问询:随意变换重组标的,标的公司业绩反常》、《大富科技:拿什么拯救你,180亿市值》。

那现在是雷已经排完啦?风云君去翻了一下公告,只能感叹这是狼又来了吗?

一、并购重组:狼又来了

看前期文章的标题就知道,大富科技曾经有着180亿市值;到如今,如果不是两个涨停板撑起的门面,那市值前面的1是可以妥妥的抹去了。不到一年时间,市值减了近一半,那大富科技安全着陆了吗?

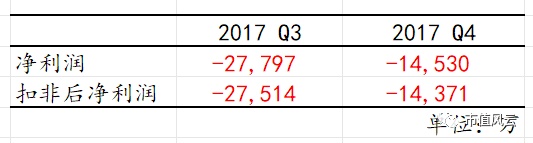

风云君不以为然。先来看看大富科技去年下半年的经营情况。下半年总共亏损了4个多亿。

再看近期的中期预告,预计亏损1,500-2,000万元,然而这中间还有非经常性损益贡献的5,800万元。将非经常性损益剔除,那结果就不太能看了。

亏损仍在持续中,主营并未有起色。而其专注的并购重组事业战绩又如何呢?

还记得在《大富科技:拿什么拯救你,180亿市值》中提及的让2014年大富科技净利润暴增的华阳微电吗?那财技秀得666!通过出售华阳微电子少部分股权使其会计核算从成本法切换成权益法,增加投资收益2.27亿。

但出来混总是要还的。这不,2017年年末,大富科技来还“人情债”了:对华阳微电的长期股权投资计提减值18,367万元。

基于此,风云君再次友情提示大家:对上市公司利润突然暴增一定要保持警惕性,最好是下点功夫研究清楚其增长的原因,并判断是否具有持续性。否则,后续被财技反噬就不好受了。

再者,有着6亿赌局的“大盛石墨”2017年底亦计提了减值准备5,500万元。所以,近期石墨烯概念走强,大富科技也跟着凑热闹,这样真的合适吗?

最后,2015年收购的三卓韩一,在为公司的净利润做了两年贡献之后,也开始反噬:2017年底计提减值准备3,500万元。

所以,当大富科技拟豪掷25.4亿收购湘将鑫的重组方案遭终止,风云君顺便替不少投资者松了一口气。

然而,高兴没多久,大富科技又卷土重来:支付现金购买重庆百立丰科技有限公司51%股权(整体预估值17亿)。

具体方案还没出来,不过公告中把业绩承诺先贴出来了:2018年度不低于人民币1.68亿元,2019年度不低于人民币1.88亿元,2020年度不低于人民币2.16亿元,2021年不低于人民币2.16亿元(以扣除非经常性损益前后孰低者为准)。这闪亮的业绩不知要甩多少上市公司几条街。

问题来了。大富科技有多余现金吗?虽然账上资金不少,但那大部分都是前期募集来的资金,专款专用的,董事会通过把终止部分募集资金投资项目并将结余资金用于偿还银行贷款及永久补充流动资金的方案可以,但是用来再收购就有些说不过去吧。

所以,这并购重组的戏码还真的让人又爱又恨。一方面,要是不成,毕竟标的是换了又换,大富科技还剩下的80多亿市值靠什么拯救?另一方面,要是真成了,按照惯例,就得担心业绩承诺呢。

二、控股股东在甩锅

大富科技在忙着并购重组之时,其控股股东也没闲着。那在忙啥呢?看公告名称就一目了然:《关于控股股东部分股份被司法冻结、轮候冻结及控股股东可交换公司债券转股价格调整的公告》。

至于为何控股股东股份被冻结,大富科技声称,大富配天投资尚未收到上述司法冻结的相关法律文书,所涉及的相关诉讼纠纷事实尚不明确。

这也是活久见呢。先是瞒着未及时告知,这会儿自己惹下的事心中没数?

控股股东倒是对债务重组很积极,尤其是发公告特积极。根据公告:此次债务重组目的为解决公司控股股东大富配天投资自身的债务事项,若上述债务重组相关方案实施完成,公司控股权将发生变更。

股份都被部分冻结呢,这债务重组能成吗?

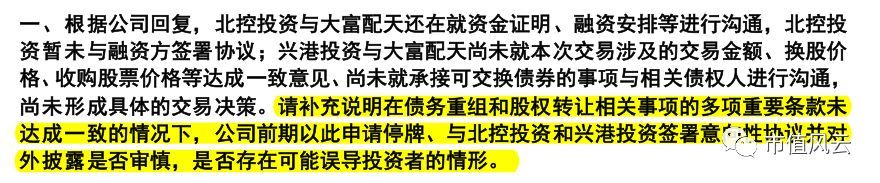

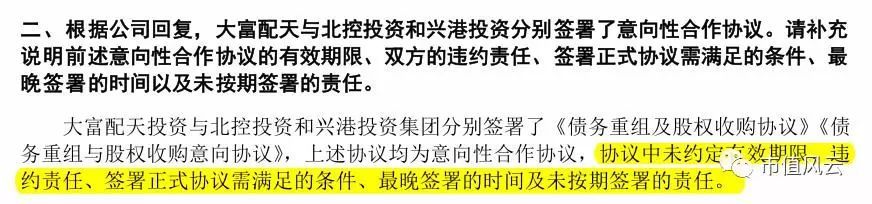

这等于八字没一撇的事,大富科技公布了意向方。而深交所的问询函问得更是深得人心。

不过,从控股股东的行为来看,想要甩掉控股地位、金蝉脱壳的小心思已经天下皆知。这是要卖壳啊,真的是被债务逼的?

来源:市值风云

评论