作者:云图

7月26日Facebook股价出现了历史性的爆跌仿佛还在眼前,但对日新月异的互联网创投行业来说已经是一条旧闻。相较于一两天股价的戏剧性表现,笔者对Facebook正在进行的自我革命更感兴趣,也希望为其未来的走向提供一点判断和思考。

一、千亿美金的电话会议

众所周知,本次暴跌的直接驱动因素是7月25日盘后那场“臭名昭著”的电话会议。具体而言,与CFO David Wehner在电话会中的两段关于收入利润的汇报有直接关系:

Q2收入增速相较Q1回落了大约7%,该趋势在下半年将持续,预期Q3和Q4收入增速将分别环比下降7-9%

我们预期2018、2019年支出增速将高于收入增速,未来2-5年营业利润率将下降至35%左右

——David Wehner, 2018Q2 Facebook业绩电话会

首先是收入增速不及预期。Facebook在Q2的收入为132亿美元,YoY增速为42%,相比Q1的同比增速49%已经有不小的回落,而公司预期Q3和Q4将保持“高个位数”的回落趋势,也就意味着Q3/Q4/19Q1增速可能为35%/28%/21%左右,远低于分析师的一致预期,也在电话会议中引起了多次询问和确认(也有投资者在网络上怀疑CFO的本意是增速的YoY下降,但目前来看是散户们的一厢情愿)。

其次是管理层对利润率的“悲观”预期。Q2营业利润59亿美元,营业利润率为44%,与前两年相比小幅下降但基本正常;但管理层预期未来几年营业利润率将下降到mid-30%,降速超出市场预期。这主要是由于在收入增速下滑的同时,管理层并无意减少投入,维持全年总支出增长 50%-60%、资本支出(Capital Expenditures) 150 亿美元的指引,资本支出相比去年增速高达120%,主要是对安全合规、视频、AR/AI 等方面进行大量投入。

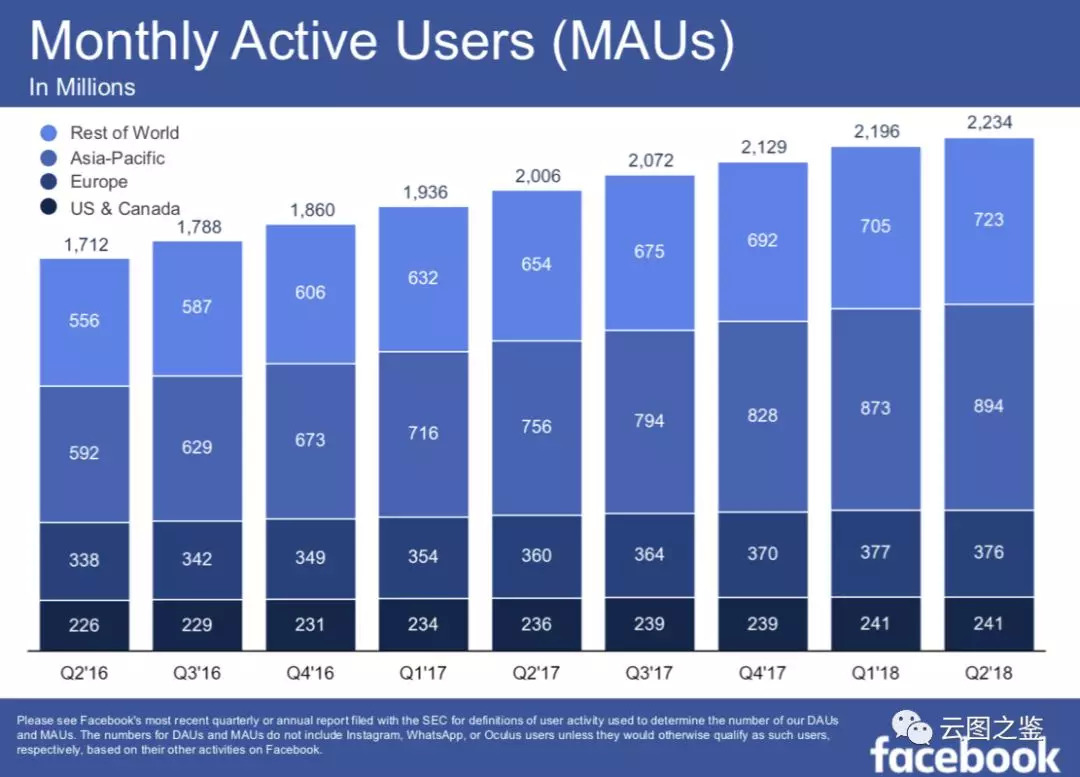

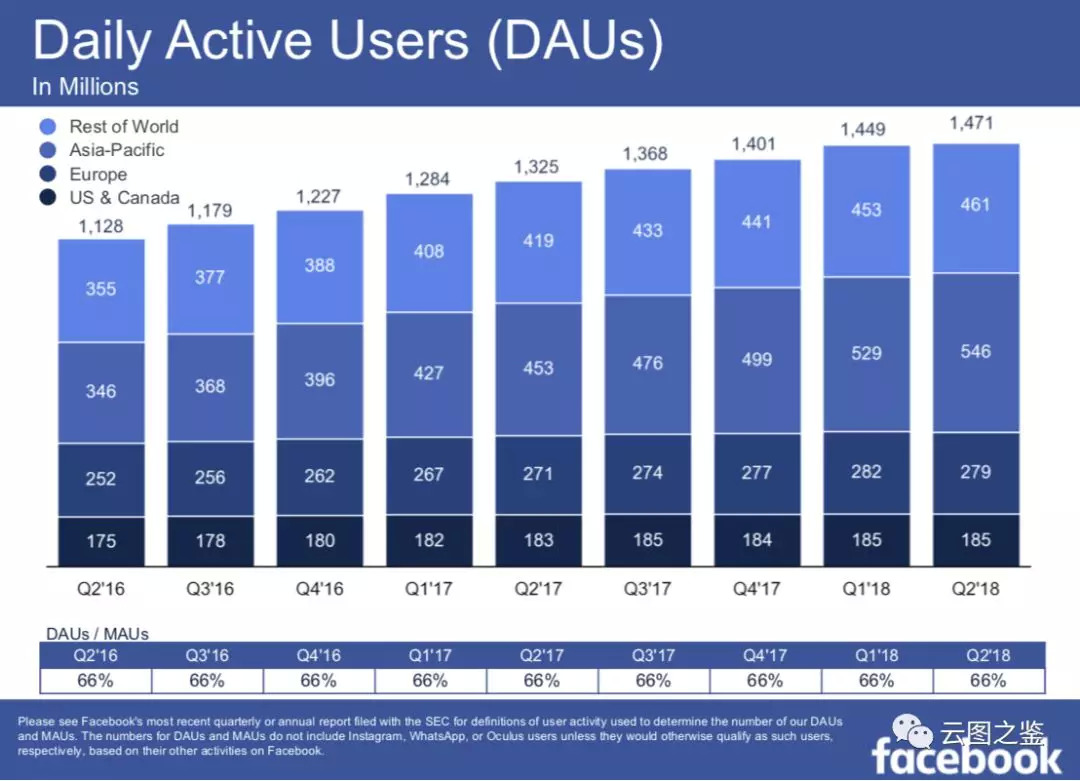

最后,用户增长上的“疲软”也加重了市场的悲观预期。Facebook社区(Facebook PC和App,不含Instagram等独立品牌应用)的 MAU 22.34 亿,YoY增长11%,QoQ增长2%;DAU 14.71 亿,YoY增长11%,QoQ增长2%;均略低于分析师一致预期。

按区域来看(如下图所示),北美用户数停滞,欧洲由于GDPR政策影响出现轻微负增长;亚太等其他地区用户虽然保持增长态势,但也不及分析师一致预期(也是导致总用户数不及预期的主要因素,因为北美、欧洲波动原本较小),具体原因不一,正面因素有部分国家重新上线Facebook的服务,也有部分国家加强了对SIM卡注册的限制等。

图片来源:Facebook季报文件

或有预谋的高空速降

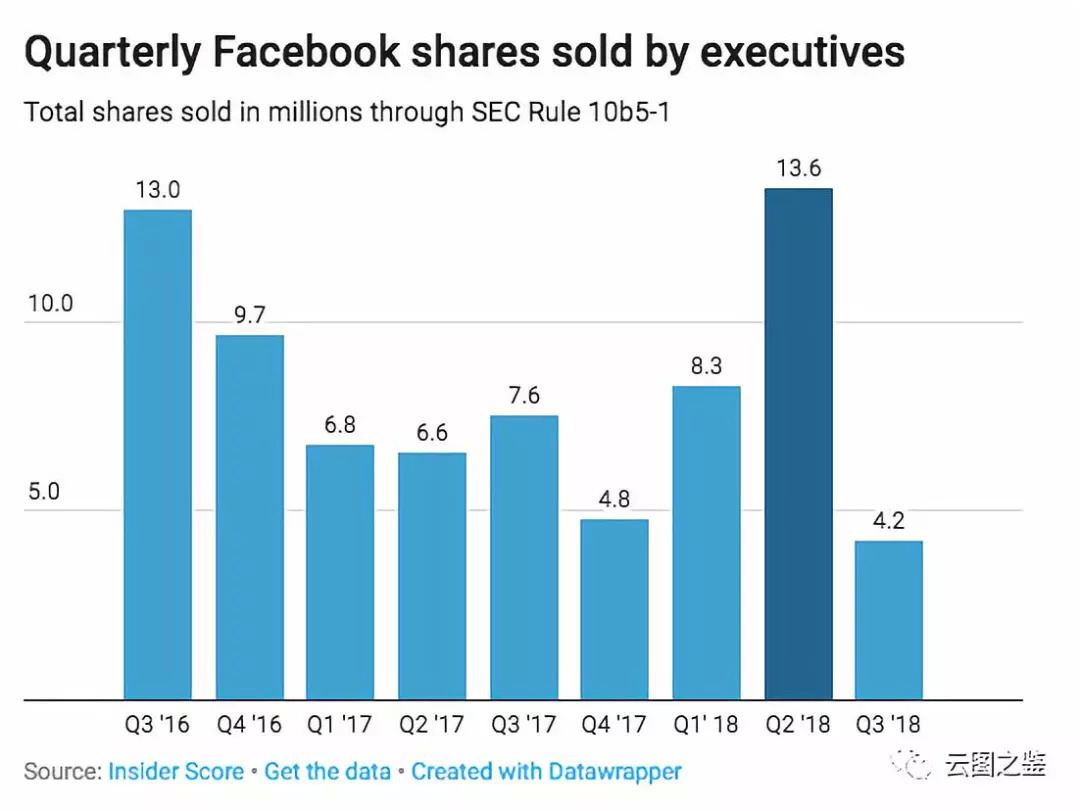

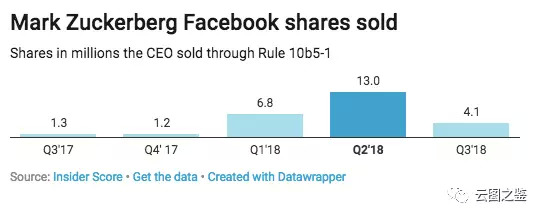

尽管市场上有不少个人投资者认为本次暴跌与CFO过于保守的阐述失误有很大关系,但考虑到CFO并非新近加入不至于出现低级错误,且以Mark为首的管理层在Q2中售出了大量股票(虽然是合规的,但规则本身也有一定的空间,详情研究SEC Rule 10b5-1),也呈现了比较强的预谋属性。况且本次大跌的主要动因来自收入和利润预期而非当季表现,而这与管理层的主观意愿有极大的关系。

Facebook近年增长和商业化势头非常强劲,就像一架不断拉升高度的大型客机,载着越来越多投资者的信心高速飞行。在连续多年攀高之后,机长扎克伯格有预谋地进行高空速降,为的是什么呢?我们将在第三部分进行讨论。不过在那之前,笔者认为有必要为国内读者重新介绍一下墙外多年的Facebook(从业人员和产品用户可以直接跳过这一部分)。

二、熟悉又陌生的社交巨头

1. 不仅是SNS王者,也是Feed先驱

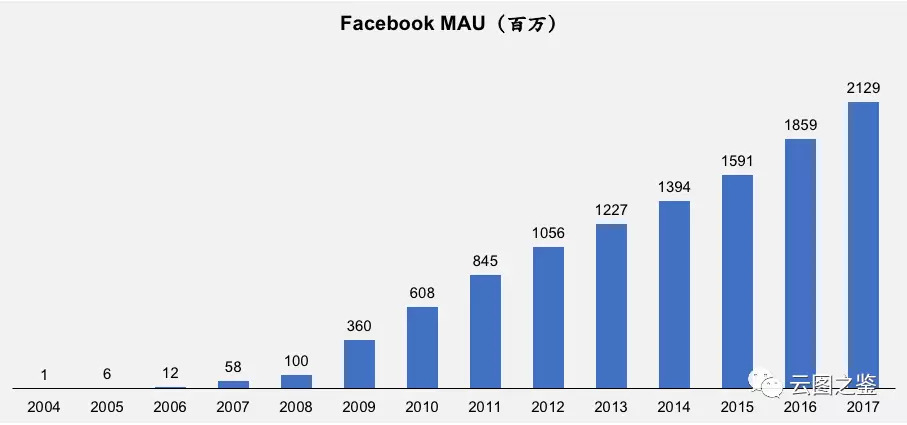

相信经历过PC时代的读者对Facebook和SNS都不陌生,从2004年上线开始,Facebook由校园女生打分网站这样的争议性产品出发,逐步演进为SNS社区,随后面向公众开放注册,迅速崛起成为社交巨头,用户增长非常迅速,不仅在早期实现了多次翻倍式增长,近3年也能保持同比增速在15%左右。

数据来源:Facebook年报及新闻

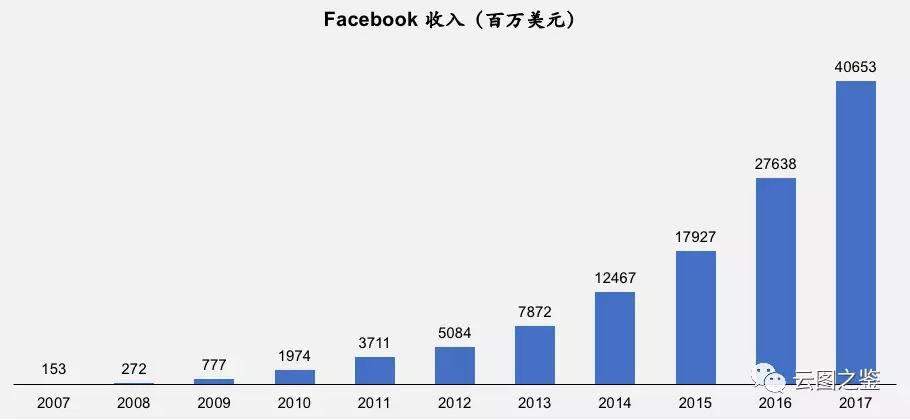

更重要的是,自2008年扎克伯格力邀Google前营销SVP桑德伯格加入以来,Facebook的变现能力不断加强,单用户产出不断攀升,近年收入增速持续保持在45%以上,远高于用户增速。

数据来源:Facebook年报及新闻

这里要稍微说明一下的是Facebook的收入绝大部分来自广告,这一点与国内社交巨头腾讯有很大差别(具体原因以及腾讯的广告化等将于日后在另文讨论)。Facebook广告以社交Feed流为主,主要呈现在用户刷新鲜事(News Feed)的页面上。这项功能最早上线于2006年9月(商业化开始于2012年),是Facebook以算法分析用户喜好推送内容、打破静态分享和按时间线展示的重要举措。可以说,Facebook是算法Feed流的重要先驱。

2. 移动时代的Facebook Family

2012年5月,Facebook来到了发展的分水岭,接连完成了三大任务:

(1)5月,Facebook正式在美国纳斯达克证券交易所上市,成为史上最大规模的科技公司IPO;

(2)5月,Facebook宣布收购Instagram,对价高达10亿美元,而Instagram当时成立尚不足2年、月活3000万、缺乏变现能力;

(3)还是5月,刚刚带领公司上市的扎克伯格对外宣布,Facebook未来将以移动端为主。

如果说IPO是对PC时代Facebook发展的肯定,那么极富远见的收购和转型则是Facebook为移动时代奠基。即便公司已经上市、坐拥十亿用户,扎克伯格仍能果决地提出的“移动优先”(Mobile First)战略,敏锐地经过H5的试错后迅速回归Native App,可以说展现了极佳的大局观。反观当时的国内市场,不仅有巨头反应迟钝开始掉队,甚至连FB的模仿者也未能跟上移动时代的浪潮,成为中国互联网历史上的著名失败(日后有机会再深入研究)。有趣的是,这一时期国内有一位企业家与扎克伯格完成了一次隔空对话,算是打个平手,那就是当时内外交困、而今手握帝国的马化腾。

2011年1月21日产品推出,定名为“微信”...

...2011年4月,米聊借鉴香港一款名为TalkBox的同类产品,增加了对讲机功能,用户突然活跃起来。5月,张小龙的微信新版本也及时地增加了语音聊天功能...

...在于微信的赛跑中,雷军团队表现出极强的战斗力,然而一些基础性能力的薄弱还是在大型社交战役中暴露了出来...

...到了7月,微信推出“查看附近的人”功能,用张小龙的话说,“这个功能彻底扭转了战局”...

...11月我在深圳威尼斯酒店与马化腾第一次见面,他教我下载微信,并用“摇一摇”的功能“互粉”。在酒席间,他下令暂停即将在京沪两个城市投放的2000万广告,然后对我说:“微博的战争已经结束了”

——节选自《腾讯传》,吴晓波著

2010-2012年的是腾讯的多事之春,不仅经历了3Q大战,还在社交大类中受到微博、人人等公司的威胁。幸运的是,时代送来了Kik这个抄袭对象,腾讯的赛马机制产生了微信,击溃了米聊夺取了这张移动船票(日后有机会详细分析),为今日的帝国奠定了根基。

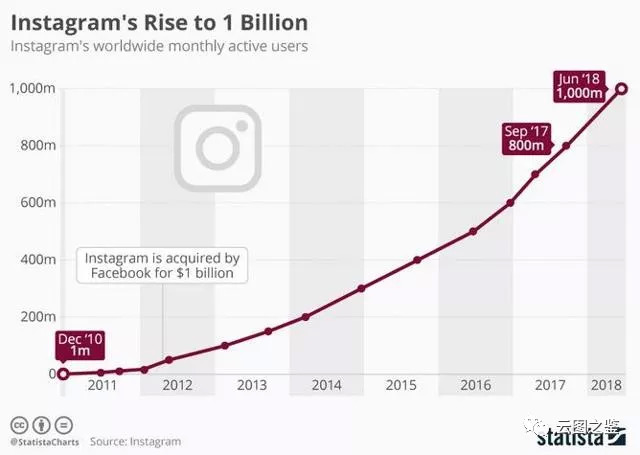

企业是时代的产物。在移动时代来临时Facebook和腾讯都及时换上了新引擎,为自己续上了数亿秒。但相较于腾讯的略显窘迫,Facebook显得更加从容,其移动端转型最早可以追溯到2008年7月推出iPhone版Facebook;而收购Instagram更是早早地为自己备好了压制Snapchat的利器,时至今日Instagram MAU已突破10亿(如下图),而Snap近来用户增长遇到瓶颈;2014年Facebook大手笔190亿美元收购WhatsApp,更让我们看到了扎克伯格消灭潜在对手、获取差异化用户的决断力。

如今,Facebook旗下产品已形成矩阵,称为“Facebook Family”,包括Facebook、Instagram、WhatsApp、Messenger等。值得注意的是,本次季报Facebook公司披露了全新的用户指标——6 月间有 25 亿人使用公司旗下的至少一个App。该指标排除了单人使用多账号的情况(FB月活中约10%来自多账号重复),展现了Facebook在移动时代已经取得的巨大成功,以及蕴藏的变现潜力(可惜未能对冲华尔街在收入和利润预期上受到的冲击)。

如果今日的Facebook由老练的职业经理人控制,那么大可不必吓唬华尔街,给出一个漂亮的预期,再在25亿用户的基础上实现它,并不是什么难事。为什么要预谋一场惨案呢?

三、高空换引擎,任性的自我革命

通过对历史的回顾,我们已经看到了扎克伯格的决断力。而这一次扎克伯格“任性”地不顾华尔街的感受,为的是推行“视频优先,弱化算法Feed”的战略决断。与此同时,对用户隐私、安全的大举投入也是为防范新的黑天鹅、打消监管和用户担忧的必要举措,虽然这加剧了公司的负担。

扎克伯格在电话会开头的一段话已经阐述了其战略决心。

“Looking ahead, we will continue to invest heavily in security and privacy because we have a responsibility to keep people safe. But as I've said on past calls, we’re investing so much in security that it will significantly impact our profitability. We’re starting to see that this quarter. But in addition to this we also have a responsibility to keep building services that bring people closer together in new ways as well. In light of increased investment in security, we could choose to decrease our investment in new product areas, but we're not going to -- because that wouldn't be the right way to serve our community and because we run this company for the long term, not for the next quarter. ”

——Mark ZuckerBerg, 2018Q2 Facebook业绩电话会

简单来说,扎克伯格决心两手都要抓,一方面要加大安全投入,但另一方面也不会因此减少对产品的投入,而且会更注重通过创新方式让人们联系地更紧密。“我们运营公司是致力于长期为用户服务,而不是短期利益”,扎克伯格如是说。

从这段话中,我们可以读出公司的几项重点战略。

视频优先:大力推动Facebook和Instagram视频化

2016下半年至2017年初,敏锐的扎克伯格开始强调视频重要性,推动Facebook Family产品视频化。目前公司的产品形态是以Facebook和Instagram的社交Feed和Stories功能承接视频UGC内容和流量,同时在Facebook内孵化Watch功能切入横屏长视频节目市场(与Netflix、HBO、Youtube相竞争)、在Instagram中孵化IGTV功能开拓竖屏PUGC视频业务(主要与Youtube差异化竞争)。

先简单看一下Facebook Watch,产品形态和内容来源与视频网站都比较相似,会在界面局部提供与社交相关的用户间交互功能,但相比熟人社交而言,海量观众间的弱社交互动似乎更具有规模效应和有效性(也正是Youtube和弹幕网站所满足的需求),因此Watch在长视频行业未必能快速取得成功。

再看IGTV。下图是IGTV的播放界面,乍一看上去与国内当红的短视频社区基本一致。但略有不同的是,IGTV 的定位和Instagram的Stories(不超过1分钟)存在区分,时长介于15s-10分钟(经验证的账户可通过PC上传最长1h的视频),没有背景配乐,不支持直接拍摄发布(只能从相册导入)。这一系列设定体现Instagram希望用户上传经过前期构思和后期处理的成熟视频,而非随手拍摄,意在直接对标Youtube的PUGC生态。此外该产品既有自己独立的 APP,也可在Instagram中直接观看。

作为外部研究者,短时间内我们可能很难做出定量分析来判断IGTV的走势,只能体验产品后做出感性判断。笔者认为Instagram有意将UGC和PGC生产圈定在Stories和IGTV的做法是无益的,也就是说,笔者认为IGTV需要UGC海量内容作为支撑,产品形态也会越来越像国内短视频社区如抖音、快手。

一个简单而强力的理由是,竖屏短视频内容之所以是趋势,不仅在于消费端的自然,也在于生产端的自然,这种自然会产生大量有一定即时性和趣味性的内容,这些内容是竖屏短视频的头部内容。虽然PGC机构生产竖屏高质量内容并不存在太大难度,但为突出PGC而弱化UGC入口是对内容和玩法的极大浪费。

从目前的内容供给来看,经过精细剪辑或专业设备拍摄的视频内容比例很低,大约有80%的内容是直接UGC手机拍摄上传或简单编辑后上传的,而且其中不乏“病毒性”的UGC拍摄主题,这本应该配合产品内嵌的UGC能力成为二次传播的巨大动力。

兼顾服务:推动Messenger和WhatsApp服务平台化

Messenger还处于商业化早期,正在在广告等方向上积极尝试,在某种程度上与微信有异曲同工之处。举例而言,公司推出了Click-to-Messenger的服务,赋能商家通过对话框的方式与用户交互,并提供广告和服务功能。这与微信服务号有一定相似之处,但Facebook更强调AI对话式交互。

WhatsApp方面也同样处于商业化早期,超过300万用户通过 WhatsApp 测试商业解决方案,未来具有较大变现潜力。目前WhatsApp正在印度测试支付服务。

弱化算法Feed:加强用户间交流,减少算法推送

2018年初,Facebook宣布对news feed进行重大调整,将优先展示能够引发朋友、家人、集体之间有意义互动的帖子,并减少来自媒体、品牌商及内容出版商的消息推送数量。这一战略决定在Q2电话会议中得到再次阐述。

“Perhaps one of the most important things we've done this year to bring people closer together is to shift News Feed to encourage connection with friends and family over passive consumption of content. We've launched multiple changes over the last half to News Feed that encouraged more interaction and engagement between people and we plan to keep launching more like this.”

——Mark ZuckerBerg, 2018Q2 Facebook业绩电话会

与此相呼应的,扎克伯格强调了Facebook提供的Groups服务对用户的正面价值和社会意义,也在后续问答中进一步说明了减弱算法Feed的原因:(1)用户反馈希望增加社交属性、减少内容消费引导(2)Facebook希望为用户提供最大价值,并且认为加强社交更有利于用户,而非引导用户被动消费内容。

四、小扎不慌,张一鸣持续为您导航

综合前述分析可以看出,未来数年Facebook的用户和变现增长主要取决视频化的成功与否,而其中更有希望的是PUGC中/短视频的产品生态。与此同时,Facebook必须承受高强度监管下的大量安全、隐私的投入(包括人员和资产),以及算法Feed的增长放缓。

熟悉互联网现状的读者,应该已经意识到了某种相似性。扎克伯格所面临的问题,似乎也是张一鸣2017年中期所遇到的 —— 当时字节跳动旗下以算法Feed流起家的主应用今日头条已取得了巨大成功,但增长相对放缓,且饱受监管争议;视频作为公司级战略已经提出一年多,旗下算法Feed的PGC短视频平台发展迅速,UGC平台取得了一定成功,但产品还需打磨和频繁迭代,且前方还有另一家用户过亿的短视频UGC巨头在领跑,差异仍然巨大。

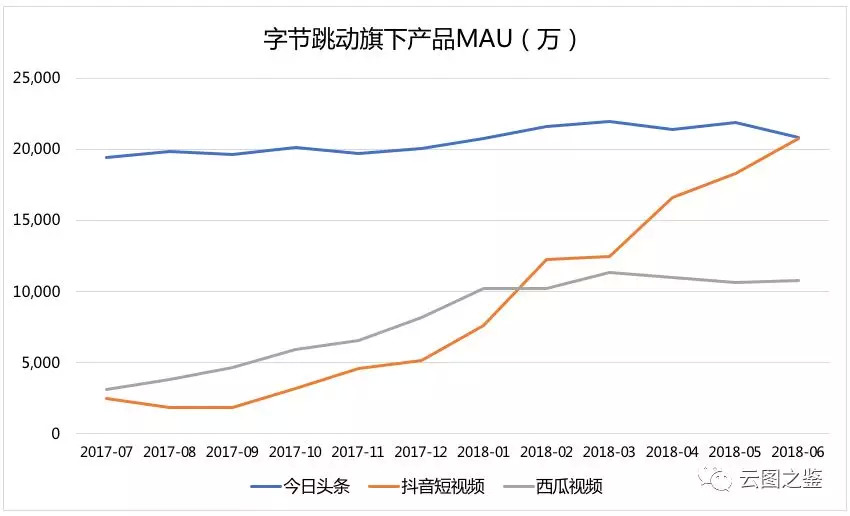

时间再拨到一年后,字节跳动旗下产品在一年内跑出了如上曲线,Feed类产品分别到达了自身瓶颈,成为重要的变现支撑;而UGC短视频产品抖音不仅超越了头条主应用,更是延续着可怕的生长力,令社交帝国腾讯走下王座、推开快手,亲自下场封杀和跟随。

视角回到Facebook。虽然扎克伯格与张一鸣基本在同一时间提出了视频战略,但Facebook不仅未孵化出抖音、快手这般杀手级的短视频应用,在Facebook和Instagram两大主应用的转型过程中似乎也未找准方向。

不得不说,在视频化的道路上,似乎美国社交巨头相比中国互联网公司落后了一大步。不过好在Facebook在全球范围内并无强有力的竞争对手,具备一定用户规模的Snapchat和Twitter分别困于各自的问题(日后有机会深入探讨)无法与Facebook抗衡。因此坐拥社交帝国的Facebook只需要及时找准产品方向,在视频时代延续社交帝国地位几无疑问。

更何况,在激烈竞争的中国市场,已经有位叫张一鸣同龄人和一家同样从开始就充满争议的公司,不仅给他提供了充分的产品思路,而且在后续的视频商业化上也将发挥重大的借鉴作用。更有意思的是,这个同龄人也同样在4月份刚刚渡过一段艰难时光。

只是不知,扎克伯格是否识得张一鸣?更不知道在中国市场厮杀的张一鸣、宿华甚至是马化腾,看见大洋彼岸的同行能如此悠然地转型和借鉴,是否哀叹选择了人生的Hard模式?

评论