一条财经/丁锦

合并仅三个月的同程艺龙,在港交所提交了招股书,这背后有着怎样的大棋局?背靠腾讯、携程,拥有了巨大的流量和资源,同程艺龙该喜还是该忧?

6月21日,在线旅游平台同程艺龙向港交所提交了招股说明书。作为第一家在国内上市的主流OTA(在线旅行社),在业界引发关注。

同程艺龙是同程和艺龙合并而成的企业,合并于2018年3月完成。全并之前,艺龙是酒店预订的头牌之一,而同程是景点门票的佼佼者。

招股书显示,同程艺龙主要通过腾讯旗下平台、移动应用程序及网站,从事提供旅游相关产品及服务,主要包括在中国的住宿预订服务、交通票务服务及网络广告服务。

于往绩记录期内,收入主要来自住宿预订业务及交通票务业务。

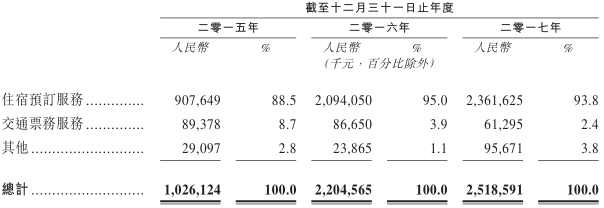

同程艺龙2015年、2016年、2017年总收入分别为10.26亿元、22.05亿元、25.19亿元,复合年增长率为56.7%,其中住宿预订服务为同程艺龙的第一大业务。

2015年、2016年、2017年,住宿预订服务产生的收入分别为9.08亿元、20.94亿元、23.62亿元,占当期营业收入的88.5%、95%、93.8%。

同程艺龙在招股书中表示,募集的资金主要用于开发推出创新旅游产品及服务、提高品牌知名度、通过大数据及人工智能提升竞争力及一般企业营运资金。

1+1能否大于2?

2017年底,同程旅游旗下的同程网络和艺龙旅行网宣布合并,成立新公司“同程艺龙”。早期分别入股同程旅游和艺龙旅游网的腾讯和携程,成为新公司的第一、第二大股东,目前分别持股24.92%、22.88%。

招股书称,根据艾瑞咨询的资料,以交易额计,同程艺龙2017年在中国在线旅游市场中排名第三。

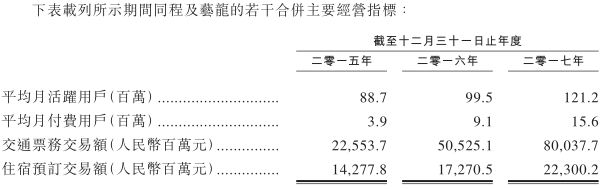

同程及艺龙的合并平均月活跃用户由2015年的0.89增加至2017年的1.21亿,复合年增长率为16.9%。同期,同程及艺龙的合并平均月付费用户由2015年的0.04亿增加至2017年的0.16亿,复合年增长率为99.6%。

背靠腾讯和携程两大股东,同程艺龙获得了巨大的流量与资源。

招股书透露,作为大股东,腾讯将微信钱包、QQ钱包中的酒店预订、机票火车票预订等自有流量入口相继交给艺龙和同程。

数据显示,同程及艺龙的腾讯旗下平台合计平均月活跃用户从2015年的760万,增至2017年的7960万,在同城及艺龙总平均月活跃用户中的占比由8.57%增加至65.68%。也就是说,腾讯为同程艺龙导入了六成用户 。

而同程艺龙移动端和PC端月活跃用户数仅2790万和1370万,加起来的流量只是腾讯带来的一半。

资源方面,携程更是给予了同程艺龙强大的支持。在关联交易部分,招股书透露,截至2015年、2016年及2017年12月31日止三个年度,携程与同程艺龙相关产品及服务的历史交易金额分别约为人民币7.4百万元、人民币2.62亿元及人民币5.75亿元。

2018年、2019年、2020年三个年度的旅游资源销售合约规模上限预计分别为:7000万元、7800万元和1亿元,旅游资源供应合约规模上限预计分别为:10.5亿元、15亿元和20亿元,交易的内容主要包括互相作为对方的资源供应商及流量平台提供商。

同程网络的优势是票务,艺龙的优势是酒店。同程和艺龙的强项结合,又有腾讯提供流量入口、携程提供旅游资源,资本希望双方能在业务上进行互补。但1+1真的能大于2吗?

为何匆忙上市?

据了解,同程与艺龙2018年3月完成合并,6月21日向港交所提交了上市申请。为何如此匆忙?

第三方移动互联网大数据监测平台Trustdata发布的《2018年Q1中国在线酒店预订行业发展分析报告》显示,2018年3月,美团酒店以2270万的单月间夜量首次超过携程、去哪儿、同程艺龙的总和。

同时,2018年第一季度,美团酒店以5770万的订单总量,位居行业第一名。在订单量、间夜量两个关键指标上,携程系竟被单枪匹马的美团所超越。

腾讯作为美团的第一大股东,为美团点评增加了“美团外卖”、“吃喝玩乐”和“电影演出赛事”三个入口。而且在小程序、地图互联互通、商家支付等方面,美团与腾讯都有着紧密的合作。

与同程艺龙提交上市申请相差仅四天,25日,美团向港交所提交了上市申请。

艾瑞咨询资料显示,中国拥有庞大且飞速增长的在线旅游市场。以总交易额计,中国在线旅游市场规模从2013年人民币307.0十亿元增至2017年人民币1172.6十亿元,复合年增长率为39.8%,预期于2022年进一步增至2462.1十亿元,复合年增长率为16.0%。然而,中国在线旅游市场规模在旅游市场的占比,相比发达国家仍然偏低。

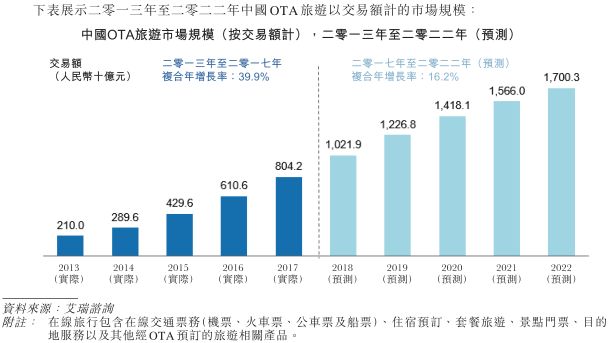

据悉,大部分在线旅游预订是通过OTA完成的,2017年,中国OTA旅游市场规模约8042亿元,占在线旅游市场总量的68.6%。艾瑞咨询预计到2022年,中国的OTA市场将增长至1.7万亿元,复合年增长率为16.2%。

OTA行业发展之初,线上流量和订单的获取都相对容易。整个市场“烧钱换流量”,而在市场规模定型后,获取新用户的成本越来越高,靠“烧钱”吸引客户的老路已走不通。万亿规模的在线旅游市场,竞争是永恒的话题。

可见,匆忙上市的背后,除了股东携程和腾讯的推动、抱团上市、结束烧钱等因素。另一方面,面对飞猪、美团、爱彼迎、Booking、驴妈妈等对手的虎视眈眈,尽快上市寻求资本助力,也是同程艺龙考虑的关键。

评论