2018年的便利店赛道呈现出的是冰火两重天。

经历了2017年的无人便利店泡沫,资本这回长心眼了,纷纷转向运营重、回报周期慢、“弯腰捡钢镚儿”的传统便利店项目。

这一边,一批赶着去年新零售风口起来的无人便利店项目大批凉凉,早期投资机构已经在这个赛道纷纷弃场;另一边,在2018中国便利店大会上,像红杉这样的头部投资机构到处派发名片,搜寻已迈入中后期的传统连锁便利店标的。

有一种说法,便利店已进入“山头时代”,5年之内完成行业整合,眼瞅着,便利店成了准巨头的游戏。

在影影绰绰中,有一个熟悉的老身影——庄辰超。

时光回溯到2年前,从去哪儿卖身战役抽身之后稍事休息的庄辰超,筹钱做基金、埋头找项目,兜里揣着10亿美金只顾闷头忙活。圈里人都知道老庄这次要憋个大的,却没想到,手握重金的老庄,这次盯上的,恰恰是这门传统的便利店生意。

没多久,庄辰超操盘的连锁便利店便利蜂开始入侵我们的生活,玩法亦颇为令人咋舌:开店速度激进,店铺大小不拘,还试水了无人货架和共享单车,以至于行业老兵叹息便利蜂“有钱任性、肆意试错”。

事实上,自从2016年12月成立,至今不过一年半的时间,便利蜂已经在北京、上海、天津、南京等地开出了200多家店铺。而便利店之王7-Eleven花了14年才在北京开了不到200家店。

这样的开店速度,对于不满两岁的直营连锁便利店而言,可谓史无前例。

便利蜂是不是真的“疯狂”了?

此前,面对种种争议,便利蜂只给出有限的回应,且也显得含混。“那时候都是在试错,也就不太出来。”便利蜂总裁陈明对虎嗅精选说。

最近,虎嗅精选与陈明深聊了一回,彻底厘清了那些有关便利蜂的疑问:庄辰超到底看到了怎样一片市场?他想怎么玩?为什么这么玩是有机会的?他为什么要用这么激进的策略?

开店速度快一直是便利蜂的一大“标签”。成立之初,便利蜂打出“1年100家”的旗号,2017年2月,北京中关村首批5家店开业之后,便利蜂走上了急速扩张之路。

为了快速达到开店数量,便利蜂的策略是“重选址,不重店铺大小”,只要位置适合,从30平到400平的铺面都可以,哪怕一个铺面的前身是快餐店、面包房,这都无所谓。

这样的开店速度,既是为了抢占优势铺位,更是为了能更快地形成规模效应与协同,同时也是为“跑数据”。

毕竟,便利蜂的终极目标是要做一个大数据及算法驱动的便利店系统,尽可能减少人工在其中的参与,但在一开始,便利蜂并不掌握足够大量的用户行为数据,加速开店、调教算法势在必行。

陈明坦言,当初庄辰超和斑马资本团队“的确看了不少项目”。最终选择便利店,则是因为“这个市场非常大”。

“尤其是北京,渗透率远远不及发达国家,有很大市场空间。”陈明说。

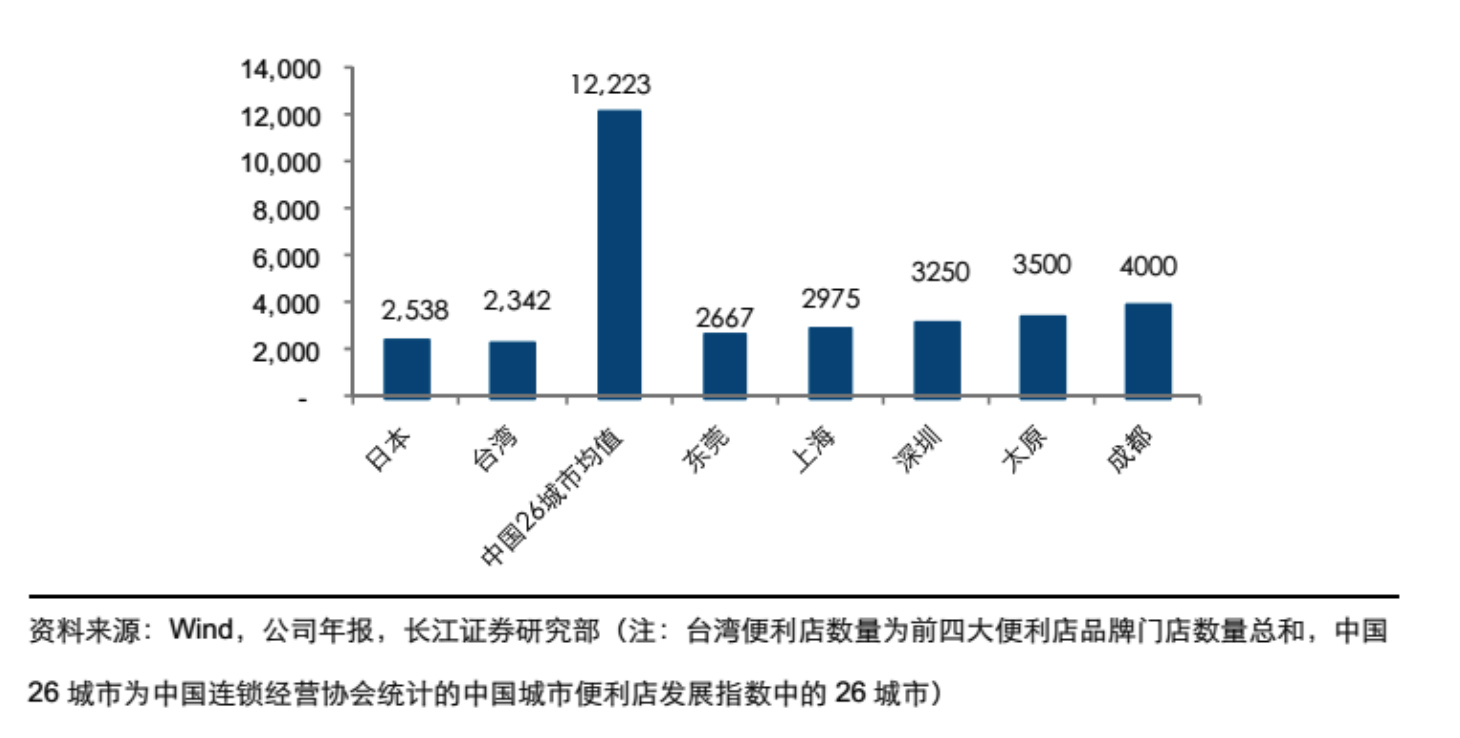

从单店辐射人数来看,国内目前便利店的渗透率的确较低。据中国连锁经营协会统计,国内26个重点城市单个便利店辐射人数为1.2万人,同期日本和台湾这一数值约为2500人。除广东、上海两地便利店密度达到了白热化竞争阶段以外,其他城市便利店市场普遍处在起步和初期成长阶段。

面对市场利好,押对赛道只是完成了第一步,对于便利店这个行业来说,规模效应是存在的。因此,快速起量成为便利蜂的一大诉求。

“比如王府井这个大区,可能很多年我一家店都没有开,但集中到某一年我会一下子开5家。”某7-Eleven资深负责人告诉虎嗅精选,密集开店的主要好处之一就是节省配送成本。“如果我只开1家店,每天的配送成本就很高。比如饭团这种日配产品,我需要每天配送,对于某个大区来说,我配1家和配5家的成本几乎是一样的。”

除此之外,还能形成集中效应,“你会发现,我集中开5家店的销售额并不会低于1家店的销售额。”也就是说并不会因为店铺多而稀释,反而会形成规模效应,促进销售额。“换句话说,你不开,总有别的竞争对手要去开,那与其这样,还不如干脆我自己开了呢。”

去年,便利蜂先后在共享单车和无人货架上做了尝试,如今,在无人货架方面快速试水后,便利蜂便转而做智能货架;便利单车项目则早已停止了新增投放。

陈明表示,这些尝试背后,其实都是围绕开店这个核心所进行的数据搜集。

“就拿单车来说,除了性别、年龄这些基础数据,我们更看重的其实是它的动线数据。”陈明告诉虎嗅精选,“就是这个用户从哪到哪,这个反过来会指导我们开店,我们希望把店开到用户需要的地方。”

一直以来,业内似乎对“便利店无法快速开店”这条行规奉为圭臬,说到这事儿,主要原因其实在于7-Eleven这个业内巨头的“标杆效应”。

日本公司的保守策略、北京十几年来的客观经济因素,导致7-Eleven自打2004年进入北京以来,14年来,开店数才将将达到200家规模。可国际巨头没做到的事,便利蜂凭什么做到?

陈明坦言,便利店靠经验来运营很难规模化,因此便利蜂有别于传统便利店的核心,在于“算法驱动”,以此最大程度减少人在其中的介入。目前,在便利蜂的某些店铺,只需要一名店员,高峰时段引入兼职店员即可。

陈明强调,便利蜂的扩张始终基于两个基础:第一是保证店铺的品质,始终坚持直营;第二,单店有正向的现金流是扩张的前提。

快速起量的关键

即便依托算法,便利店仍是个重运营的活儿,供应链、运营、选址,哪头都不能落下。眼下,便利蜂把主要精力都投在了一间一间线下开店上。

“我们是去年二月份开的店,但我们布局上游生态链这事儿,其实从2016年就开始做了。”陈明告诉虎嗅精选,“当时主要就干两个事:第一是找人才,第二就是布局生态链。”

为此,便利蜂挖来了7-Eleven一手训练出来的王紫,全面操盘便利蜂的店铺运营。而选址则有专门的团队,借助数据和经营来完成。

王紫在7-Eleven时的职级是DM,即区域经理,手下管理着北京7-Eleven的四分之一门店。根据一位前7-Eleven资深负责人透露,这样的职位,在运营经验上还是比较内行的。

对此陈明也表示,王紫在7-Eleven多年的从业背景的确是便利蜂看中的一大因素。“不得不承认,便利店是个舶来品,从本质上讲,我们一直在学习国际的先进经验。”

也因此,便利蜂有一定的7-Eleven痕迹。比如,已开出的门店大多在100多平米,SKU数在两三千左右,自有品牌和鲜食占比基本与7-Eleven、罗森和全家等日系便利店差不多。并且,2017年,便利蜂在急速扩张门店数量的同时,还投资了北京7-Eleven鲜食合作工厂呀咪呀咪,从鲜食供应链上开始掌握主动权。

7-Eleven在全日本有近2万家连锁店,其中直营店只有501家。7-Eleven没有一个工厂是自己的,更没有一个配送中心是自己的,却成为近百亿人民币利润的零售企业。核心就在于,它成为了一个具有互联网基因的共享经济平台。

由于7-Eleven的存在,带动了整个体系中40万人的从业规模,包括加盟店工作人员,服务于工厂、物流配送的人员等。便利蜂提出的所谓“便利+”战略,也同样遵照这一思路。

“我们最早看了很多个领域,包括餐饮、食品等领域。但最终我们觉得,便利店特别有意思的地方在于,它可以汇聚所有的产品。”陈明告诉虎嗅精选。

何为真正的颠覆

眼下,庄辰超所操盘的斑马资本对便利蜂基本属于“All In”的状态,即陈明所谓的“专注”,主要围绕着便利蜂及便利店赛道做整个生态布局。

陈明表示,便利蜂将靠斑马资本自有资金来保持发展,而斑马资本首期就为便利蜂准备了“10亿美金”。

不过,尽管运行已稍稍平稳,且拥有各项政策利好,便利蜂目前所交出的答卷,果真就是最优解了吗?

7-Eleven从上世纪70年代、计算机还非常不普及的时候,就开始积累自身的数据化决策的能力。而便利蜂从诞生起,就是用数据思维在搭建整个生态,同时,又赶上移动互联网在中国大发展的背景。因此,庄辰超所谓,“我们只做一件事,投资算法(软件)驱动的世界”,算得上顺势而为。

有专家对虎嗅精选表示,便利蜂开店不考虑店铺尺寸,从几十平到上百平都会选,但事实上,30平、70平、400平的店,背后的运营逻辑都是有差别的,随着开店数量加大,便利蜂的有效运营难度也会加强。

再者,有投资人士指出,便利店这一赛道目前的技术变革还远远不够。

“说到大数据测算,7-Eleven本身就有数据分析系统,而且已经做了很多年。本身靠算法这事儿不太能解决很大的效率问题,对鲜食和一部分水类可能影响大一些,但能够实现总体预测,还是比较难。”投资人评论道。

这位投资人的预判是,阿里、腾讯终会开放底层数据,因此未来数据赋能这件事会成为一个基础设施,其壁垒性将会越来越削弱。

“我们觉得,未来真正有壁垒的其实在于解决库房和门店之间的货品分拣效率,如何把人找货,变成让货找人,譬如全面改造‘货品输送链’。”

最后,理论上讲,便利店这种业态,是和所有解决“最后一公里”用户需求的业态,在同一条赛道角逐。像每日优鲜、盒马鲜生这类玩家,都是在这个领域进行布局。

“你不知道零售的需求最终由谁满足的。”投资人如是说。

评论