1.昨天下午,朋友圈突然有人发布消息称:南京突发重磅!多家银行提前还款要收违约金。

结合前几天苏州的政策,我以为相邻的南京也发布了新政消息,但是看朋友圈风平浪静,翻遍主流媒体也都没有发声,于是去核实了信息,发现此条新闻的后半段确实属实,前半段却不算“突发”。

也就是说,南京并没有发布相关新政,但是提前还款,收违约金确实真实存在的,具体看各家银行的具体做法,并不统一规定。以下内容是扬子晚报的报道。

扬子晚报记者昨天采访了四大行的客户经理。发现,其实提前还贷要收违约金的消息,已不是新闻,但各家在提前年限上有具体的规定,具体要按照合同来,一般来说,南京地区没有不满5年这种限制,提前还贷是否要收违约金,主要集中在3年期限。

农业银行江苏省分行一位客户经理告诉扬子晚报记者,在客户签约时,合同中就已经约定了,三年之内提前还贷款,需要缴纳违约金,违约金数量为提前还款额一个月的月利息,具体为:(提前还款金额乘以贷款年利率再除以12),如果提前还款额为20万,贷款时的利率为基准利率4.9%,则缴纳违约金817元,如果提前还贷200万,则缴纳违约金8170元。

工商银行江苏省分行的客户经理告诉扬子晚报记者,组合贷款和纯商业贷款里面的条款有略微差别,前几年是在合同中约定1年内提前还贷要缴纳违约金,最近都是三年内,一般在签订合同时,会明确告知购房人,所以一直都是按照合同规定来。

扬子晚报记者也询问了中国银行以及建设银行的相关工作人员,建行客户经理表示,建行没有提前还贷收违约金的规定,是可以提前还贷款的。

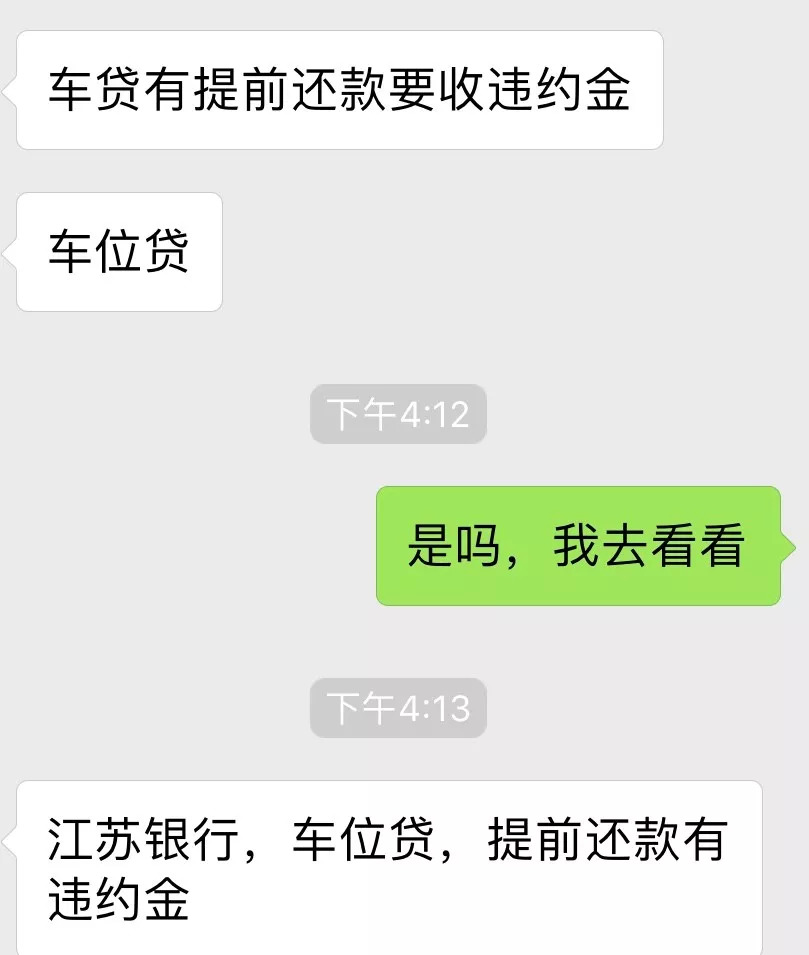

有朋友向我透露,此前江苏银行的车位贷就是有违约金的,但是这个具体还是要看合同要求,因人而异。也有很多人发表评论称,提前还款一直都有违约金的要求,银行又不是慈善机构。

而苏州则确确实实发布了相关政策:

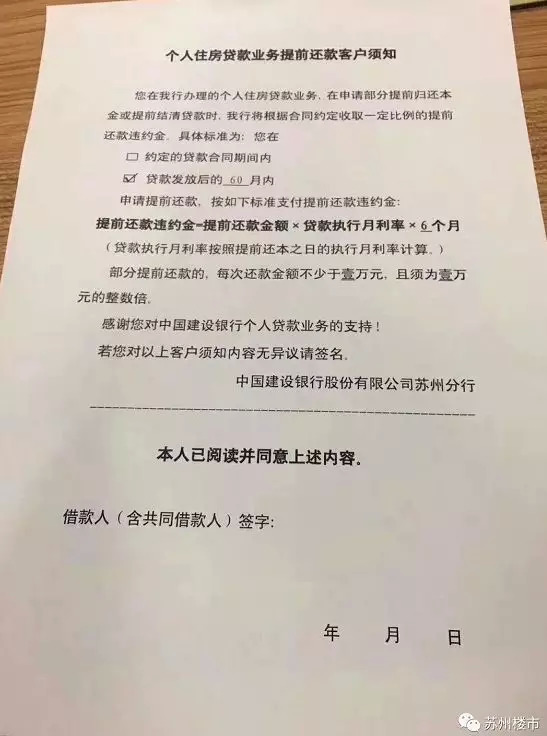

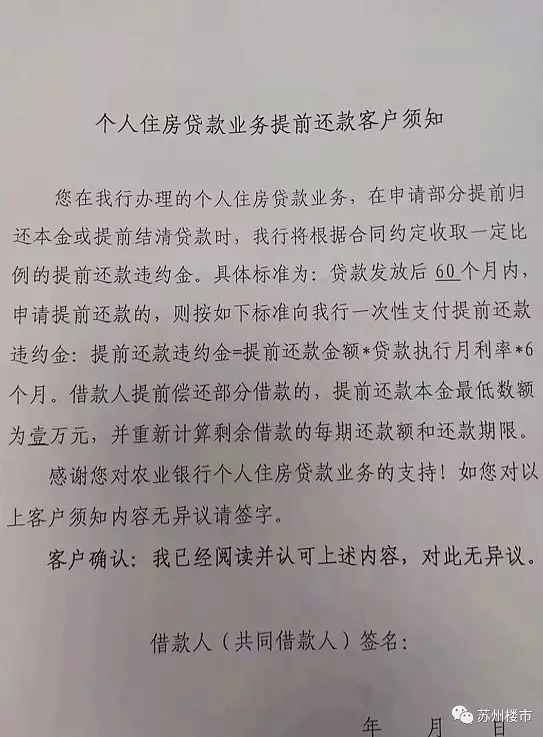

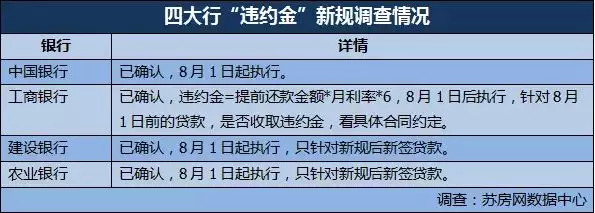

8月1日起,位于江苏苏州的中、农、工、建四大银行的分支机构一致出台新的房贷政策:客户若在贷款5年内提前还款,将被收取违约金。

违约金收取的标准是:提前还款金额×贷款执行月利率×6个月。

例如, 客户提前还100万元,违约金将收取29400元。8月1日之前办理的贷款不受此条款限制。

此前苏州的要求与南京一样,没有硬性规定,根据房贷合同与银行政策来定,有内部人员表示,有的银行只需正常还款一个月,即可提前还款。

2.房产中介机构"我爱我家"的苏州市场部总监周泽宇:这个政策一定程度上有类似于限售的作用,对今后的短线贷款投资购房行为,预计还是会起到一定的影响。比如说有人为了卖房,提前将房子全款拿下比较方便出售,此举则可以限制炒房客的出手周期,延长炒房客的持有时间,不过大部分人认为,最后还是羊毛出在羊身上,这笔违约金未来完全可以转嫁给购房者。普通人买房自住的话,一般不会提前还贷的,房贷这种超低利率的高杠杆上哪儿找去啊?善用杠杆也是理财手段。

著名财经评论家刘晓博倒是想的没这么简单,他认为此举恰恰说明了贷款额度宽松、未来利率或走低的重大信息!理由是,如果房贷利率还有上涨空间,那么银行是更加情愿让你早日还清贷款,将更多的贷款份额用于未来利率更高的那批人身上。

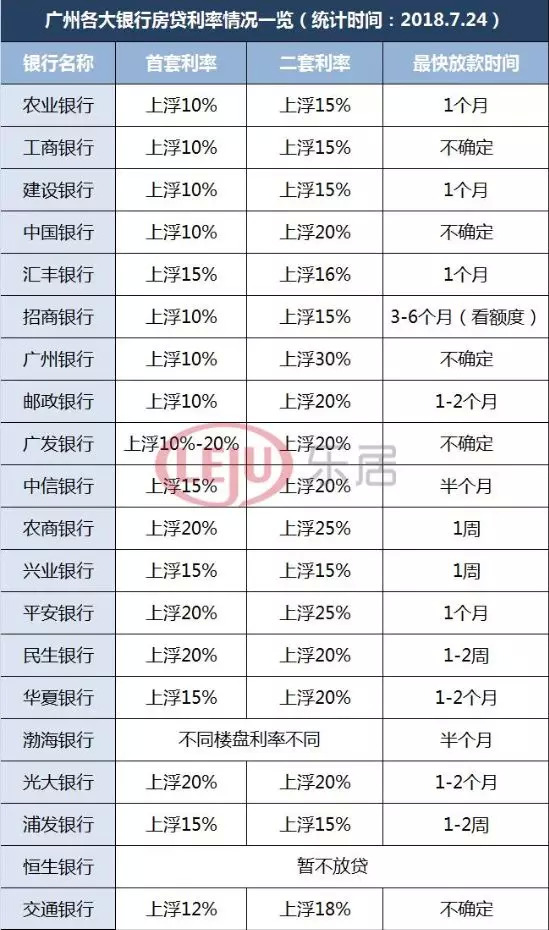

3.这让我联想到,此前广州利率下调且下款周期短的新闻。

据广州媒体报道,广州不少银行下调了首套房贷利率,如交通银行、汇丰银行均不同程度地下调首套房贷利率。广州的首套房贷最低利率以基准上浮10%-15%为主,实际执行情况仍要依据个人的资质情况而确定。

(广州各银行利率一览,图源水印)

有人称,此举并不是楼市放松的现象,也不确定是否与央妈放水有关,只能说广州目前的贷款份额较为宽松,手头资金比较充裕。

而在深圳,同期则有上浮利率的新闻,建设银行深圳分行住房贷款首套房利率由基准利率上浮10%调至上浮15%,二套房上浮至20%。这只能说明,不同的城市针对房地产市场的差异化,也有着不同的解决方案,市场还是维持一个总体紧凑,局部微调的状态。

深圳楼市重度调控消息落地!最后一条,离婚2年内买房,实施差别化按揭政策。打击离婚炒房。

深圳调控

重点一:单位不能购买住宅;

重点二:新供应用地的商务公寓只租不售,新政后购买的商务公寓5年限售;

重点三:新政后个人购房3年限售,之前买的不受限制;

重点四:离婚2年内买房,实施差别化按揭政策。

而在南京,大部分银行的房贷利率依然偏高,下图是各银行房贷的最新摸底数据。

(南京最新银行利率)

可以看出,南京的房贷利率处于高位,原因可能是因为南京目前限价空前严厉,大家看好热门板块以及倒挂板块,购房需求较为旺盛,贷款额度紧张,为了限制房价上涨,炒房客增多,房贷利率一直较高。南京对于房贷的调控一直很严格,2018年也曾有银行表示,离婚的到三个月之后才能办贷款,防止有人钻政策的空子。

从今年接连几次的土拍中可以看出,南京的土地市场已经在降温,昨天拍出的西善桥宅地与此前的最高价相差了7500元/平米,还有多幅热门板块的地价都已经下降,从“控地价”开始“限房价”,市场开始趋于冷静。

未来南京的房贷利率短期应该不会上浮,到底会不会下降,还要视情况而定。

来源:南京楼市观察

原标题:四大行同时出手,真实意图是...

评论