汇集金融大数据,信贷趋势全解析。央行公布最新金融统计数据,6月和上半年市场表现如何?信贷新政带来哪些影响?下半年又有怎样的预期?好贷《中国信贷行业现状及发展趋势月报·2018年7月刊》为你带来解读。

信贷月报7月刊指出,6月份社会融资规模增量为1.18万亿元,同比少5902亿元,远低于市场预期;其中,委托贷款、信托贷款、未贴现承兑汇票同比大幅减少。好贷总裁封立鹏和集团董事长李明顺分别对6月和上半年信贷市场发展进行了分析总结,并对下半年的预期提出了各自的看法。

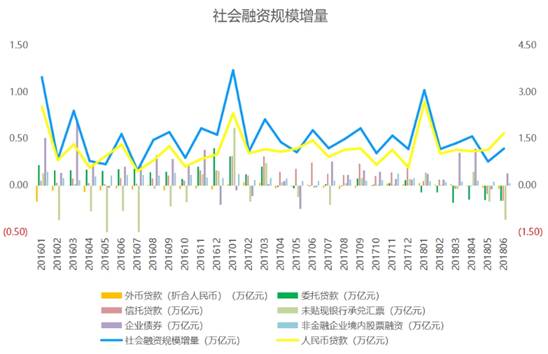

上半年社融同比猛降 信贷结构向监管方向持续调整

央行发布《2018年上半年社会融资规模增量统计数据报告》显示,初步统计,上半年社会融资规模增量累计为9.1万亿元,比上年同期少2.03万亿元。

来源:中国人民银行网站数据整理

好贷总裁封立鹏分析认为,进入2018年以来,表外转表内成为大势所趋。上半年社会融资规模增速下滑,主要原因是委托贷款和信托贷款下降。一方面,理财产品是委托和信托贷款的重要资金来源,随着银行表内资金对表外理财产品投资热度的下降,以及监管合规要求,导致委托、信贷贷款这部分资金来源大幅萎缩。

另一方面,以往委托、信托贷款很多投向了地方政府融资平台和房地产行业,但在监管层持续去杠杆的过程中,这类行业的不规范融资受到较大的限制,逐步减少。

因此,6月,代表表外融资的委托贷款、信托贷款和未贴现承兑汇票延续了5月的减少趋势继续多减,另外,企业债券增量倒是有明显回升。

好贷集团董事长李明顺表示认同,并指出,总体来说,2018年上半年贷款趋势有2个走向,一个是成本较低的表内贷款、企业债券同比增长较多,第二个是成本相对较高的银行表外融资明显下降,说明贷款结构在向“缩表”的政策引导方向持续转变。

房贷收紧 按揭利率上行

信贷月报7月刊指出,分部门看,上半年住户部门贷款增加3.6万亿元,其中,短期贷款增加1.1万亿元,中长期贷款增加2.5万亿元;非金融企业及机关团体贷款增加5.17万亿元,其中,短期贷款增加8731亿元,中长期贷款增加3.72万亿元,票据融资增加3869亿元;非银行业金融机构贷款增加2334亿元。

针对各部门的表现,好贷总裁封立鹏认为,从贷款结构上看,企业部门新增中长期贷款上半年占比约为41.4%,较上年全年47.2%的占比略有下滑。代表个人住房贷款的住户部门中长期贷款,上半年占全部新增贷款的比例为27.7%左右,较2017年全年占比的39.2%下降明显,体现了房地产贷款中按揭贷款收紧的成果,并且明显带动了按揭利率上行,对非理性购房起到了一定抑制作用。尤其是一二线城市,房贷交易明显萎缩,房价涨幅放缓,不过三四线城市按揭贷款增量相对一二线城市依然活跃。

近八成银行家认为货币政策“适度”

央行调查统计司发布的《2018年第二季度银行家问卷调查报告》显示,第二季度贷款总体需求指数比上季度降低4.2个百分点,如下图所示。分行业看,制造业贷款需求指数比上季降低1.1个百分点;非制造业贷款需求指数比上季降低3.6个百分点。分企业规模看,大、中、小微型企业贷款需求指数比上季分别降低3.1、2.1和1.8个百分点。

贷款总体需求指数

对于货币政策感受,在《2018年第二季度银行家问卷调查报告》中指出,第二季度货币政策感受指数比上季和上年同期分别提高0.9和4.0个百分点,如下图所示。其中,有76.1%的银行家认为货币政策“适度”,比上季提高2.9个百分点;21.3%的银行家认为货币政策“偏紧”,比上季下降2.4个百分点。对下季度,货币政策预期指数为41.9%,高出本季1.3个百分点。

货币政策感受指数

好贷集团董事长李明顺指出,贷款需求不管是总体,还是分行业或者分企业规模看,环比全部降低,由于受信贷紧缩的市场情绪影响,信贷热度短期难以复苏。尽管有接近八成的银行家认为货币政策“适度”,但实际上,从贷款需求方来说,货币政策“偏紧”或更为普遍。

好贷信贷月报观点

总体来看,政策调控已在2018年上半年金融数据中有所显现,好贷分析及预测以下几点:

第一,近年来我国影子银行规模发展较快,在一系列紧缩政策之后,

表外融资等影子银行规模降幅明显,使得人民币贷款占比得到提高,从调整信贷结构来看,是符合监管要求和预期的。

第二,对于表外融资需求无法获得满足的情况,监管部门仍要关注一下企业的流动性需求。

第三,近期的MLF扩大担保品范围等政策,在一定程度上提高了银行信贷供应能力,提升了可操作性。

第四,虽然近期货币政策边际有所放松,加之银行业金融机构往往会在半年末增加一定的信贷投放,导致6月人民币贷款环比有所增加,但是在紧信用的大方向指引下,下半年银行或将保持惜贷趋势。

第五,虽然目前信贷需求指数有所降低,但实际上人民币贷款仍存较大的融资缺口,信贷市场回暖还需时日。

第六,为了保持适度社会融资规模和流动性合理充裕,预计下半年央行还将出台更精准的信贷新政,值得关注。

编辑:黄丽

声明:相关数据因来源不同,难免有所出入,信贷月报不构成投资建议,转载请注明出处。

评论