港股市场又迎来一只未盈利生物科技股,继此前歌礼制药(01672.HK)盘中破发后,百济神州依旧未打破首日破发的“魔咒”。

8月8日,中概股百济神州(06160.HK,美股代码BGNE)在港股上市,开盘便急剧下跌至103港元/股,跌破108港元/股的发行价;尽管在收盘前有所拉升,但仍报收于107港元/股,跌幅为0.93%,市值为821亿港元(约合人民币714亿元)。

这是继歌礼制药于8月1日挂牌上市成为首家“吃螃蟹”的企业之后,港股市场迎来的第二家未盈利生物科技股。歌礼制药于8月1日上市首日先涨后跌,并在盘中破发,截至收盘与发行价持平。

自今年4月港交所允许未盈利的生物科技公司赴港上市的新政颁布以来,先后已有10余家企业发布招股意愿,目前有8家公司正在排队等候上市。

此次登陆港股的百济神州此前于2016年2月在美国纳斯达克上市,是国内首家赴美上市的创业型生物制药企业。此次港股上市后,百济神州也成为首家在港、美两地上市的国内生物科技公司。

但与在港股破发不同的是,在美股上市后该股便受到投资者青睐,首日涨幅高达18%。今年6月8日,更是创出220.1美元/股的历史高价,相较于24美元/股的发行价增长了8倍多。该股在美最新价报179.44美元/股,市值达96.84亿美元(约合人民币近660亿元)。

经过八年的发展,百济神州已成为一家全球性的生物制药公司,主要从事研发分子靶向药物、创立免疫肿瘤疗法、优化联合的用药方案,被业内称为“中国的基因泰克”。基因泰克是一家创立1976年的美国企业,被视为生物技术行业的创始者,2009年瑞士罗氏制药将其纳入麾下。

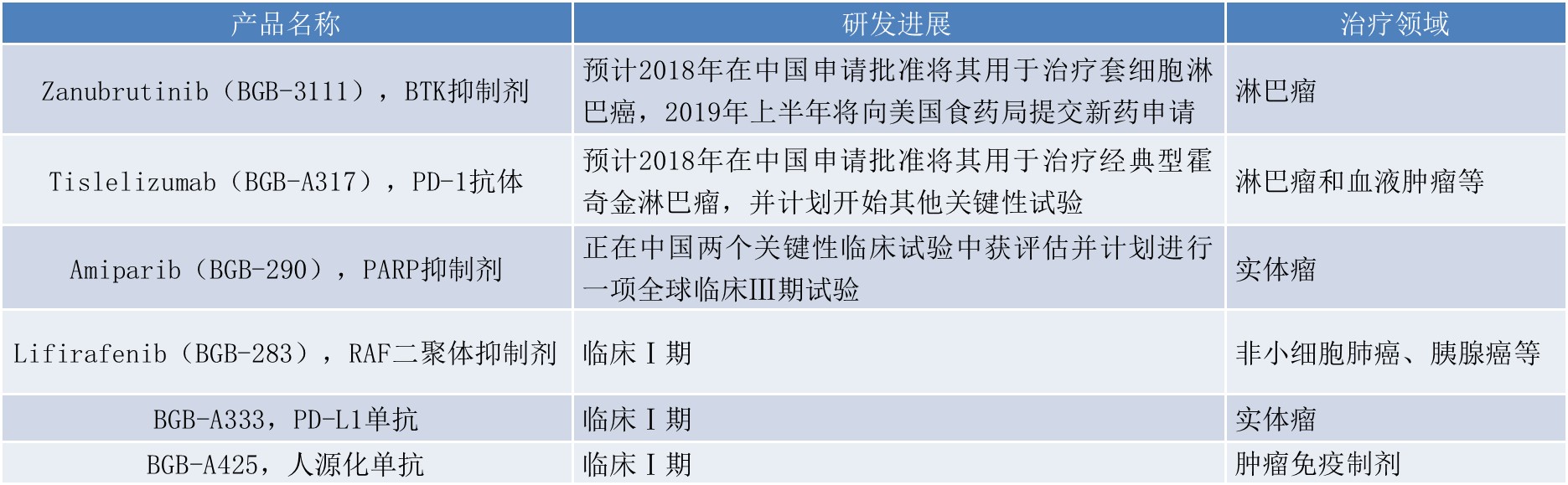

目前,百济神州内部在研6个药物品种,其中3个进展较快,已处于后期临床。此外,该公司还通过与其他企业的独家授权获得5个药物及在研药物的许可,包括3个于中国销售的药物和2个临床阶段的在研药物,并获得在中国和亚太地区等国家开发及商业化的权利。

该公司3个进展较快的药物包括BTK抑制剂、PD-1抗体和PARP抑制剂产品,其中的BTK抑制剂产品Zanubrutinib计划将在2019年上半年向美国食药监局提交新药申请,并计划在今年年内与PD-1抗体产品Tislelizumab在国内提交治疗特定肿瘤的申请;PARP抑制剂产品Amiparib在国内两个关键性临床试验中获评估,并计划进行全球临床Ⅲ期试验。若后续研发顺利,未来这三个产品有望成为百济神州率先实现商业化的自研产品,公司另外3个内部研发产品目前均处于临床Ⅰ期。

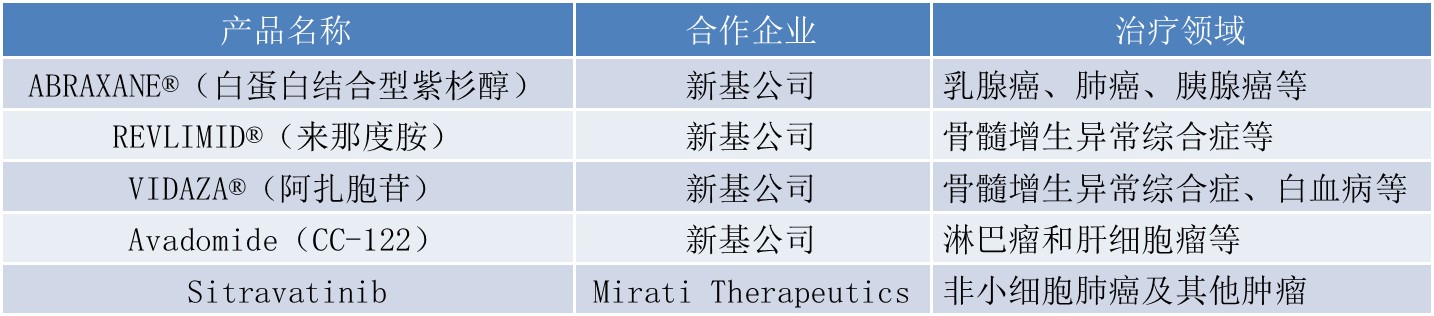

此外,百济神州还与美国生物药研发企业新基公司(Celgene)在去年8月达成战略合作,获得新基公司在国内已获批准的3种癌症治疗药物于中国(不包括港澳台)的独家商业化授权,同时获得在中国开发及商业化avadomide(CC-122)(新基公司在国外就淋巴瘤和肝细胞瘤进行临床试验的产品)的权利。

同时,今年1月,百济神州还与另一家美国企业Mirati Therapeutics达成合作,获得后者研发的用于治疗非小细胞肺癌及其他肿瘤的sitravatinib产品在亚洲(日本除外)、澳大利亚和新西兰的开发、生产和商业化的独家授权,百济神州还计划将在中国启动该产品的临床试验。

此次百济神州的港股上市募资也将主要用于产品的后续研发投入。根据招股书,百济神州此次募资近70.85亿港元(约合人民币62.77亿元),净额为68.28亿港元(约合人民币59.53亿元),其中近44.65亿元将用于三个产品,包括前述的Zanubrutinib和Tislelizumab;8.93亿元将用于内部研究、外部授权和业务合作;剩余的5.95亿将用作营运资金、拓展内部能力等。

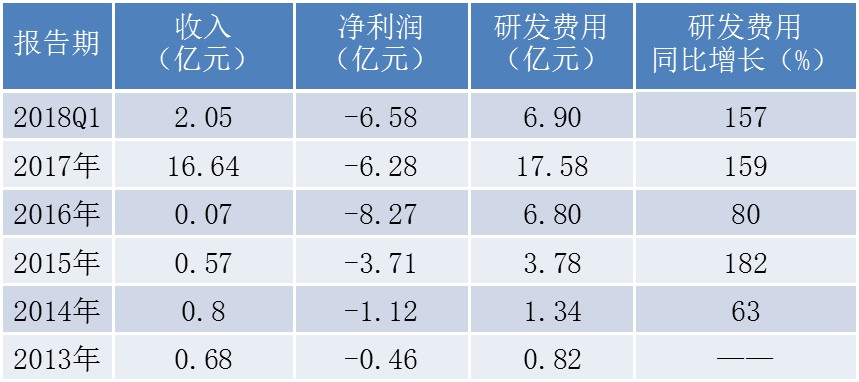

与歌礼制药一样,百济神州也处于持续亏损中。从收入来看,百济神州仅在去年实现了10亿元规模以上的收入,达到16.64亿元,此前收入规模长期不足亿元。去年百济神州收入实现快速增长的主要原因在于获得新基公司旗下三个产品的独家商业化授权,未来一段时期内公司收入恐怕也将依靠外部合作。

但是在去年收入实现大幅增加的情况下,百济神州依然未实现盈利,去年亏损达6.28亿元。这主要是由于持续的研发投入导致成本高企,该公司的研发投入常年占据总成本的80%以上。

数据显示,百济神州去年在研发支出方面投入金额高达17.58亿元,同比大幅增长近1.6倍,绝对数值为公司历年之最,达到与国内公认的研发一哥恒瑞医药(600276.SH)不相上下的水平。今年以来,公司继续加码,仅是今年一季度研发投入就高达6.9亿元,比2016年全年投入还高,这也进一步加剧了公司亏损程度,今年三个月的亏损就相当于去年全年的亏损。

导致百济神州亏损的另一原因在于人力成本的快速增加。招股书显示,公司员工在2015年末仅有194人,但截至今年7月20日已超1300人。公司表示,随着公司开发和商业化发展,需要大量增加管理、营运、制药、销售、营销、财务等人员,这同时也意味着人力成本的迅速增长。

在新增的员工中,引发市场关注的是今年5月加盟的吴晓滨,此前其担任辉瑞中国经理、辉瑞核心医疗大中华区总裁;加盟百济神州后,吴晓滨出任中国区总经理兼公司总裁。这在市场看来是百济神州为商业化在做准备。

从歌礼制药在港股市场上的表现来看,投资者似乎并未给予其太多的热情,该股最新报收11.14港元/股,相较于发行价已跌去超20%。依此来看,中概股百济神州能否在港股市场受到投资者更多的青睐亦充满不确定性。

评论