作者:司可

8月伊始,又响一声巨雷。

8月1日,有着多重光环加身的草根投资爆发逾期,随后,公司对核心企业作出3个月展期处理。不过,草根投资的关联方们早已不淡定,纷纷作出澄清,其中,人保财险的澄清说明成功引起了小编的注意。

据了解,此前草根投资曾宣称已与PICC等保险巨头达成战略合作,针对特定借款产品推出借款人履约保证保险。不过,人保财险广州市分公司随后发布公告称,从未与草根投资进行过合作,与其之间不存在任何保险合同关系。

新金融头条注意到,不少P2P平台都曾宣传过与保险公司合作,除少数平台用作虚假宣传外,多数平台积极落实相关业务,提振投资人信心。事实上,P2P平台与保险公司合作不只是一种增信方式,还能提高平台风险对抗能力,当发生风险时,有保险公司进行兜底。不过,并不是所有的保险都具备赔付义务,投资者还需理性看待。与此同时,随着监管收紧、经济下行,一些保险合作为规避风险,逐步暂停与P2P平台的合作,压缩业务。

履约保证险最受青睐 人身意外险较鸡肋

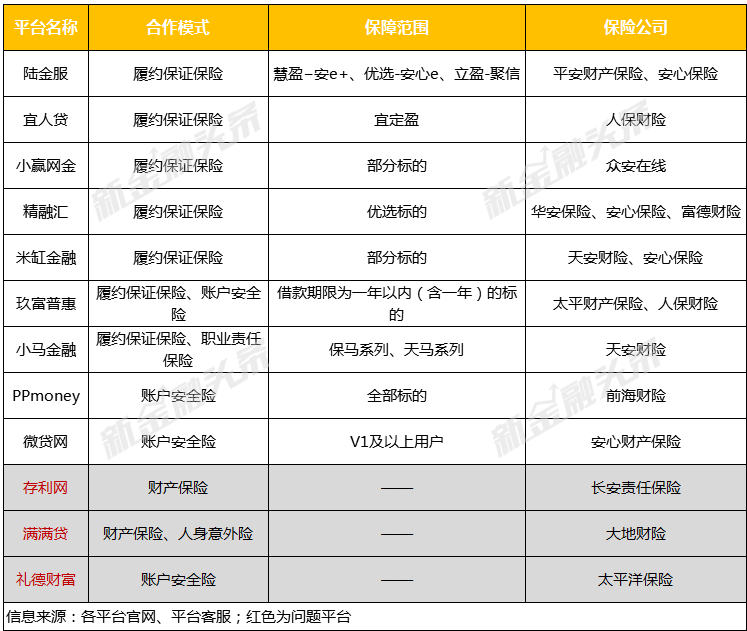

据新金融头条不完全统计,保险公司与P2P平台的合作模式主要分为5种:履约保证保险、账户安全险、财产保险、职业责任保险与人身意外险。其中,履约保证保险最受投资人青睐,账户安全险最为常见,而人身意外险则显得较鸡肋。

以下是部分平台合作保险及模式名单:

1.履约保证保险

履约保证保险也称个人借款保证保险,是指保险公司向履约保证保险的受益人(投资人)承诺,如果投保人(借款人)不按照合同约定或法律的规定履行义务,则由该保险公司承担赔偿责任的一种保险形式。简单来说,当投资人投资的标的发生逾期时,保险公司会向投资人赔付本金和收益。

目前来看,上线履约保证保险的平台并不多。有业内人士指出,造成这种现象主要有两点原因,一是履约保证保险费用较高,加大了网贷平台的运营成本;二是当前保险公司不敢轻易出售履约保证保险,问题在于项目风险很难评估。

业内人士称,保险公司要根据平台的出险记录来判断业务的风险,并对其业务情况进行风控,风控标准较为严格。

不过,上线履约保证保险并不意味着万事大吉,坐等兜底。新金融头条注意到,多数平台只对部分标的投保了履约保证保险,同时,因平台和保险公司签订的履约保证保险协议不同,保障范围也有所差异,如百分百赔付本息、只赔付本金或赔付部分本金等,具体赔付金额还需以协议为准。

另外,如果平台的成交额较高,超出了保险额度,超出部分可能也会无法足额赔付。

另一方面,买了履约保证保险也不是所有情况下的逾期都会赔付。以精融汇披露的保单模板为例,当被保险人及其代表或雇员的故意行为或重大过失行为时,保险人不负责赔偿。具体免责情况以各平台签署的保单为准。

2.账户安全险

账户安全险较为常见,具体保障范围包括:在网贷平台进行充值、提现、投标、转让过程中因被他人盗用、复制而产生的资金损失。简单来说,就是投资人一旦出现账户被盗用等损失,保险公司将按约定进行赔偿,具体以保险条款和保险单中约定的责任为准。

与履约保证保险相比,账户安全险并不具备兜底垫付能力,但也是比较重要的保险之一,可以保障用户交易资金安全。据了解,目前已有多家P2P平台上线了账户安全险。

3.财产保险

财产保险是指投保人根据合同约定,向保险人交付保险费,保险人按保险合同的约定对所承保的财产及其有关利益因自然灾害或意外事故造成的损失承担赔偿责任的保险。简单来说,财产保险以借款人抵押物为保险对象,当借款人抵押的财产出现意外损失时,保险公司将进行理赔。

4. 职业责任保险

职业责任保险比较少见,是一种以被保险人对委托人或利害关系人依法应承担的赔偿责任为保险标的的保险。简单来说,职业责任保险就是当被保险人因疏忽或过失对受益人(出借人)造成经济损失时,则由保险公司承担赔偿责任的一种保险形式。

在网贷行业里,职业责任保险被保险人主要是平台资产推荐方。以小马金融为例,小马金融称由于资料推荐方审核不力、贷后管理不到位等不尽职事项,未能及时发现并控制风险,导致借款人未能归还借款本金和利息,由资产推荐方向保险公司进行索赔,保险公司按照保险单的约定向投资人进行赔付。

5.人身意外险

与上述险种相比,人身意外险显得较鸡肋。具体而言,人身意外险的保险对象是借款人,当借款人发生人身危险时,保险公司会进行赔付。

不过,这种情况实际上出现频率较低,而且受益人也并不是投资人,所以对投资人而言,意义并不太大。

新金融头条注意到,随着网贷机构打破刚兑已成趋势,越来越多的网贷机构通过第三方担保或保险的形式抵御风险。不过,有保险并不能和平台合规、安全划等号,不少上线了保险的平台也依旧发生问题,所以投资人在选择平台时,保险只是考量的一项,平台的底层资产、业务模式、信息披露、风控标准等都需综合考量。

此外,也有平台存在虚假宣传的情况,将人身意外险等包装成履约保证保险,夸大事实,对投资人造成误解。随着监管收紧,这一情况也在被严格整治。

险企与P2P合作门槛很高

据《证券时报》报道,目前引入保险保障的P2P网贷平台并不多。“一方面是因为监管部门对于信用保证保险有专门的监管文件,对偿付能力、业务规模等均提出明确要求和限制,符合规范的平台少,保险公司的合作要求门槛也高。另一方面即便有保险保障,保险公司事前也会对平台进行尽调,但这并不能替代网贷平台本身的风控。”

事实上,银保监会此前曾多次发文强调涉及P2P平台的风险。2015年2月,保监会发布《关于防范保单“被升级”为P2P产品的风险提示》,明确指出一些不良销售人员借口保单升级,怂恿消费者退保并购买高收益理财产品后将资金转移;同年4月,保监会发布《再次关注和防范P2P平台风险》,指出少数P2P平台大量招募原属保险公司个险渠道的保险从业人员,采用非法手段套取处于正常期的保单资金,给广大保险消费者造成相当大的损失。

近日,银保监会向各地保监局及财险公司下发了《关于开展信用保证保险业务专项自查工作的通知》。要求通过开展专项自查,重点整治保险公司在开展信保业务过程中存在的未严格执行《信用保证保险业务监管暂行办法》要求、规避监管等违法违规行为,及时发现风险隐患,从源头上遏制信保业务风险。

此外,监管部门对于涉及信用保证保险的保险公司偿付能力、业务规模等均提出明确要求和限制。根据《信用保证保险业务监管暂行办法》,经营信保业务的保险公司,上一季度核心偿付能力充足率应当不低于75%,且综合偿付能力充足率不低于150%。保险公司承保的信保业务自留责任余额不得超过上一季度末净资产的10倍。对单个履约义务人及其关联方承保的自留责任余额不得超过上一季度末净资产的5%,且不得超过5亿元。

另外,保险公司对网贷平台的承保合作审核非常严格。拿履约保证险为例,据界面新闻报道,保险公司对于底层资产的选择有非常严格的标准。一般主要看几个原则,一是单笔合同金额小,二是资产结构较为清晰,三是合作平台背后股东实力强,四是平台有更多增信和背书。

评论