作者:梁秀峰

来源:消金界

『发自北京』

8月8日,上海清算所官网显示,“北京京东世纪贸易有限公司(以下称“京东”)2018年度第一期资产支持票据(债券通)”成功发行。

所谓资产支持票据(ABN),是指非金融企业在银行间债券市场发行的,由基础资产所产生的现金流作为还款支持的,约定在一定期限内还本付息的债务融资工具。也就是说,ABN是将票据等资产证券化融资。

此次发行的ABN以京东白条应收账款为基础资产,由京东金融担任资产服务机构,平安信托为发行机构,募集金额10亿元。

自2017年6月30日,京东金融从京东集团中拆分出来。而今,京东金融集团分拆出来已经有了一年。

一岁孩童,尚是稚子,呢喃学语而已。但对于国内互金企业来说,一年却可能变了一个人间。

京东金融的这一年,也经历了很多事情——新一轮融资、明确转型金融科技企业、新业务的拓展,当然还有几乎每个大公司都会遭遇的负面新闻。

一方面,本身业务确实有完善的地方;另一方面,行业竞争因素也惨杂其中。

京东金融内部人士曾私下向消金界抱怨,巨头间的舆论战可谓是贴身肉搏。舆论与业务配合,已经成为市场竞争的两把大刀,尤其对于金融科技这个行业,信任与安全是何等重要,一点风吹草动,就会影响用户信心,还有合作方的意愿。

不过,消金界(微信ID:cfwnews)通过梳理发现,总体来说,京东金融这一年有不少进步,尤其在消费金融领域,白条产品走出京东体系,与各大银行合作,同时开拓场景,成为B2B2C模式中,成功落地的典型产品,也为监管强压下,金融科技企业趟出了一条可持续发展的路来。

未来究竟是星辰大海,还是荆棘漫布,对于京东金融来说,尤是未定之天。

估值大幅提升

7月份,京东金融宣布已与中金资本、中银投资、中信建投和中信资本等投资人签署了具有约束力增资协议计划,融资金额约为130亿元,投后估值约1330亿元。

而在2016年1月完成总规模66.5亿元的融资后,融资估值466.5亿元。

一年多时间里,估值提升了800多亿元,这的确是一个不错的成就,京东金融已经成为国内互金巨头之一。

但于京东金融而言,与阿里系的蚂蚁金服、百度系的度小满,腾讯旗下的金融业务等,缺少如银行、证券等重量级的金融牌照,一直被外界所认为是其发展短板。

不过,据券商中国的报道,在新一轮的融资中,京东金融会把其融资首要用途放在金融牌照上。看得出,京东金融也很清楚牌照的重要意义。

但银行、证券等牌照,在监管收紧后,想要拿到并非易事。

京东金融公关部人士告诉消金界,京东金融对金融牌照采取“防守型”战略——积极争取相关牌照,但没有也不影响现有业务与战略布局。消金界也发现,京东金融目前的业务,基本都是其所拥有牌照范围内的。

而且,缺少一些牌照,在京东金融看来,也让相关金融机构在合作时,更加放心。“银行会担心合作方如果有相关牌照,是潜在竞争对手。”京东金融人士称,劣势也是优势,他们当下的状况与战略方向吻合。

做一家科技公司

京东金融当下的战略方向是,做一家服务金融机构的数字科技公司。

京东金融CEO陈生强在面对记者采访时表示,未来京东金融的收入,将来源于服务金融机构产生的服务性收入,而不是拥有资产所获得的收益。

逐渐去Fin(金融),增加Tech(科技),是京东金融的目标。

对于京东金融来说,增加科技方面的收入,一是可以在未来以互联网科技公司来进行估值,而不是以金融公司来标准,这有助于提高估值;另外,也可以避免监管难题,放大自身缺少金融牌照的风险。

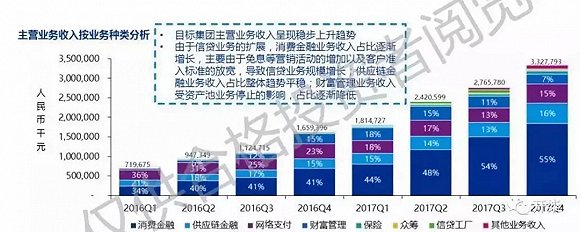

不过,目前京东金融主要来自于自身的消费金融产品,即白条和金条。一份网络上流传的京东金融推介材料显示,到2017年第四季度,消费金融业务已经占到了总收入的55%。不过,这一数字并未得到京东金融官方证实。

近年来,国内消费金融业务增长强劲,如果转向只做技术支持或者说通道业务,京东金融有些得不偿失。

另一家持牌消费金融机构向消金界称,虽然他们也在对外输出技术,但金融业务还是核心,主要原因是金融业务利润高,门槛高,而且以互联网方式做,很容易做大规模;而技术输出需要一家一家地去谈判去合作,本质上并不是互联网化,而且竞争激烈,很容易被取代。

京东金融战略调整后,业务重心将放在服务金融机构等B端机构。从已有的经验来看,金融行业一直不缺乏对B端的服务公司,但市值远不如对C端的企业。

而且,短期来看,企业的利润也将受到影响。要知道,仅就消费金融而言,只做通道业务,利润率仅在2%,甚至更低;而自己放贷,利润率则可以达到10%,甚至更高。

值得注意的是,同为金融科技巨头的蚂蚁金服,近期将两家小贷公司注册资本扩张到120亿元,以应对监管要求。以规定的2.3倍的杠杆率来算,这还是不能满足客户要求,以致于部分用户的花呗、借呗消费信贷产品受到影响。这足见市场消费信贷产品需求之旺盛。

“帮助他人做消费信贷赚得是辛苦钱,而自己做则是躺着赚钱,让你选你会怎么选?”一位业内人士称。

在监管要求下,蚂蚁金服也面临同样的抉择。在消费金融业务上,蚂蚁金服称会与金融机构联合放贷,从自营走向开放。但目前并未公开会以多少自有资金参与联合放贷,也未公布与联合放贷的资金比例。

但可以看到的是,蚂蚁花呗借呗今年的ABS计划规模达800亿规模,其依然在努力满足自身的资金需求,也就是说,并没有放弃自营。京东白条ABN的模式与之相似,相信这一单的10亿元只是试水。

出走京东生态圈

可以让京东金融躺着赚钱的,是依赖京东生态圈,这也是互联网公司流量变现的重要方式。但对于“出走”京东的京东金融而言,正在学着更加独立。

京东金融立足的产品主要围绕自京东商城,分别是针对消费者的京东白条、金条等;针对商城企业的京小贷、京小贝等。

在京东金融历史上,错失支付业务这块大蛋糕,可以说一个巨大的遗憾,也让京东金融失去了一次很好的向外拓展的机会。

京东金融在重新制定战略后,还是选择向外拓展,能倚仗的最重要的资本,还是京东商城庞大的客户群。

根据京东金融公布的信息,截至目前,京东金融战略合作的金融机构达到11家,已经实现与400余家银行、120余家保险公司、110余家基金公司,40余家证券、信托、评级机构的合作,合作机构的总数量超过600家。合作伙伴涵盖中国市场上所有主流的金融机构,是当前市场上与金融机构合作范围最广,也是唯一一家实现四大行、股份制银行、城商行、农商行等所有银行类型全覆盖的科技公司。

京东金融试图通过这样的合作,开发新的产品,以服务终端用户,走通B2B2C的模式,但效果到底会怎样,还有待观察。

评论