一条财经 /丁锦

一个属于微信的时代正悄然来临。微信这一平台级机会到底有多大的想象空间?近日拼多多的上市,一定程度让人洞见了“微信生态”的虚实。

微盟、有赞和拼多多作为微信生态的公司,快速发展的背后都离不开微信这棵大树。但作为腾讯的重度依赖患者,微盟的未来到底如何呢?

8月6日,微信平台中小企业第三方服务商微盟在港交所提交了IPO申请。此前,与微盟业务高度重合的有赞已经在香港借壳上市,市值约100亿港币。

“30岁前不去敲敲钟,都觉得人生不完整,今年刚好是我的而立之年,这个牛逼该是兑现的时候了。”2017年7月,微盟曾拟“卖身”天马股份(即*ST天马)曲线上市,微盟创始人孙涛勇在内部邮件这样写道。

但半年后,*ST天马公告称,双方在经营理念方面存在较大差异,决定终止收购事宜。

资料显示,微盟成立于2013年4月,作为微信的第三方服务商,早期主要业务针对微信公众账号提供营销推广服务。近年微盟业务扩展至软件开发、广告营销、电商、金融、大数据等。

根据弗若斯特沙利文报告,按2017年收益及付费商户数量计,微盟已是微信上最大的中小企业第三方服务提供商。

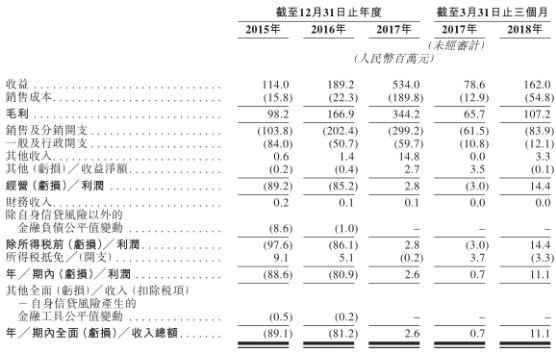

据招股书透露,微盟在2015年、2016年、2017年、2018年第一季度的营收分别是1.14亿元、1.89亿元、5.34亿元、1.62亿元,年复合增长率达116.4%。净利润分别为-8860万元、-8090万元、260万元、1110万元。

招股书显示,微盟募集资金的30%将用于提高研发能力以及改善技术基础设施,包括购买更多的IT服务器和设备投资大数据中心、引进更多AI、机器学习及智能硬件领域人才。剩余资金用于寻求合作、投资,以及提升销售和营销能力等。

微信生态下的企业服务公司

招股书显示,微盟是2013年微信公众号的首批合作伙伴,也是2017年推出的微信小程序的首批商业及营销解决方案提供者之一。

微盟主要业务集中于SaaS平台和精准营销,提供服务的行业不仅有电商,也有酒店、休闲娱乐等希望接入线上流量的线下商铺。

此外,微盟还为商户提供各类营销工具,包括微信墙、刮刮卡、大转盘等活动类工具和微信打印机、智能商用wifi等硬件入口设备,帮助广大商户将线下优质流量引入到微信平台。

商户使用微盟的SaaS产品在社交媒体平台上开设个性化店面并管理其主要数字商务营运,包括产品展示、订单获取及支付流程、客户关系管理及社交媒体营销。

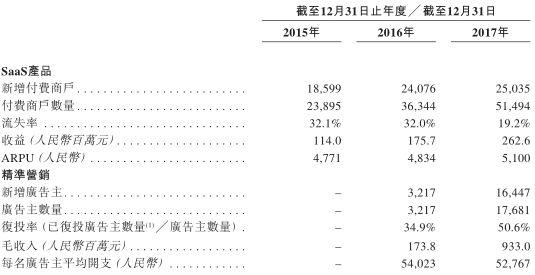

微盟SaaS(软件即服务)产品主要分为商业云、营销云及销售云三种云服务产品。截至2018年3月31日,微盟SaaS产品及精准营销拥有约260万注册商户。其中,微盟SaaS产品付费商户人数在2017年达到5.14万;使用精准营销的广告主数量2017年增长到1.76万。

微盟与腾讯效果广告平台广点通达成长期的营销推广合作,借助广点通的海量流量为商户微信提供流量服务。

作为主动型的效果广告,广点通能智能的进行广告匹配。移动互联网环境下,广点通可覆盖Android、iOS系统,广告形式包括Banner广告、插屏广告、开屏广告、应用墙、信息流广告等诸多种类。

微盟称,腾讯是公司精准营销服务的主要发布商,也是云端技术基础设施的重要云服务提供商。公司很大程度上受益于及预期继续受益于腾讯广泛的用户基础及强大的品牌。

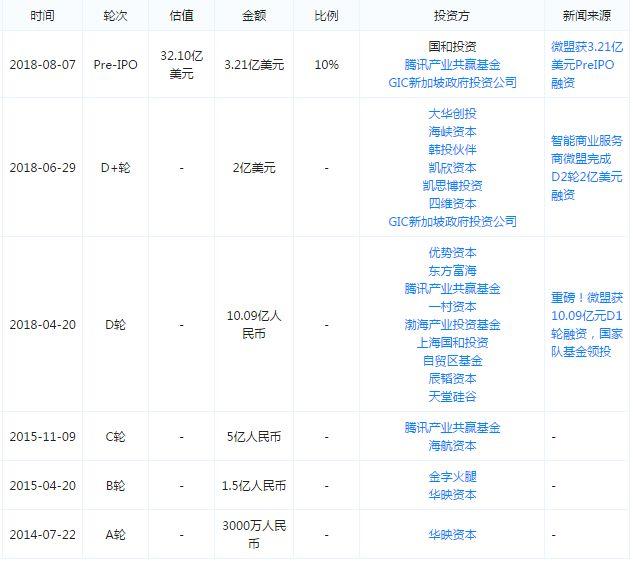

据了解,微盟从创立至今,已经完成了多轮融资。在提交招股书的第二天,完成了3.21亿美元的融资,而腾讯更是参与了C轮、D轮和Pre-IPO三轮融资。微盟的投资方有腾讯、国家队基金国和投资、新加坡政府投资公司GIC等。截止上市前,腾讯持股比例为3.431%。

背靠腾讯,机遇与风险并存

微信生态流量变现成就了众多互联网公司,今年已有多家腾讯概念股纷纷赴港冲击IPO。

作为一家仅创立五年的企业,微盟2017年扭亏为盈,其背后离不开腾讯的扶持。腾讯既是微盟的投资方,又是其最大客户。

招股书披露,2016年、2017年及截至2018年第一季度,微盟在腾讯社交媒体平台购买广告流量分别占广告流量购买总额的96.9%、97%及98%。

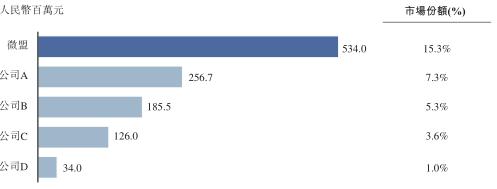

凭借腾讯的投资与强大的渠道体系,微盟成为微信第三方行业领头羊。在所有微信第三方服务提供商中,2017年按收入及付款用户人数计,微盟占15.3%位列第一,而第二名只有微盟的一半。

第三方微信平台,是借助于微信提供的接口服务,设计出适合中小企业的微信营销平台。微信的迅速发展,使得第三方微信平台的数量也迅速增加。微盟、有赞、云微客等第三方微信服务商如雨后春笋般出现。

据悉,目前这样的服务商有上千家,服务商还在寻找更多的代理。招股书披露,截至2018年3月31日,微盟拥有819个SaaS产品渠道合作伙伴及769个精准营销渠道合作伙伴。近日更是推出“超级合伙人”招募计划,投入千万奖励金,寻求服务商的加盟。

招股书显示,微盟SaaS产品付费商户增长速度放缓。2016年的新增用户比2015年增长了29.7%,而2017年新增商户数量与2016年基本持平。SaaS产品的营收增速也明显下滑,2015-2016年增长54%,2016-2017年却下降到49.5%。

精准营销方面,随着成本及分销开支的增加,毛利率随着规模而递减。

背靠腾讯,微盟成为微信上最大的中小企业第三方服务提供商。这既机遇,亦是最大风险。

评论