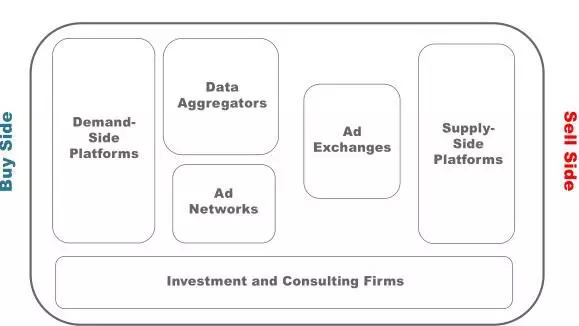

报告数据有数十个来源,从买卖双方到中间的参与者都有涉及。众视媒体小编了解到,应用内CPMs正趋于稳定,这表明市场变得更为成熟。

iOS库存比历年来较高,但Android和iOS库存之间的成本差异已经缩小,改进的应用内测量和验证功能将推动价格上涨。视频继续保持的每千次最高美元的展示费用,价格将随着高质量库存需求的增加而攀升。流出广告正在获得动力,但买家仍然需要为插播广告支付更多费用。

定价趋势情况

众视媒体小编根据信息整理发现,整体而言,广告价格在过去的12个月中出现了整体上涨的趋势。

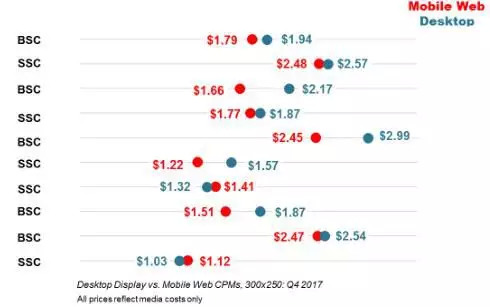

下列的图片信息描述了多个买方和卖方公司(BSC和SSC)2016年第四季度至2017年第四季度的主要定价变化。需注意到这些公司的分布特点,以及影响定价的主要趋势因素。

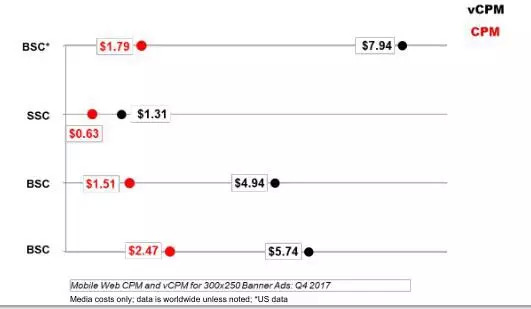

可看出在2016年第四季度至2017年第四季度,300x250桌面显示器的CPM出现了上升。

移动网络每千次展示费用也在此期限内出现了上涨。

▼

趋 势

桌面广告的成本仍然略高于移动网络。

▼

趋 势

由于厂商在努力提高广告质量

基于网络的价格在继续上涨中。

由于针对基于网络的广告资源的出价在上涨,因此争夺头条广告位的力度在加大中,这些都推动了桌面和移动网络上的广告展示费用的增加。

与此同时,许多买家和卖家希望能更好地了解供应链,并期待IAB的ads.txt验证合法的合作伙伴和经销商也看到广告价格上涨的趋势。

其他旨在简化供应链的做法,包括供应路径优化以及对PMP和计划直接交易产生了更大兴趣,也被认为是可以提高CPM的。

所有这些因素都影响了2017年下半年的广告定价; 预计他们将在整个2018年继续提高价格。

趋 势

①、由于头条广告的费用较高

发布商正在重新考虑其价目表;

②、PMP活动的增加也导致广告价格上涨;

就SSC而言,流经PMP的视频库存部分同比增长20%至60%,这对定价产生了重大影响。

趋 势

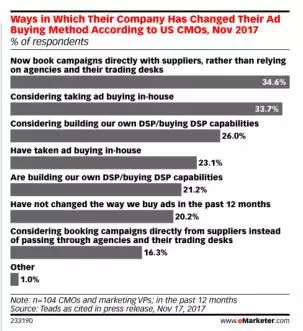

买家在内部引入更多程序化广告

意味着为发布商提供了更多的现金。

众视媒体小编发现,随着买家更多地控制他们的程序化做法,更少依赖代理交易柜台,而不是主流拥有程序化购买技术,某些形式的中间人费用将被取消。许多人预测这些美元将最终出现在出版商的口袋里。

广告客户雇用的中间商数量因广告类型和渠道而异

购买移动展示的广告客户使用的中介平均数量为2.9,购买桌面展示次数的广告客户使用的中介平均数量为3.0,购买视频展示次数的广告客户使用的中介平均数量为2.2。

与买方同行相比,卖家与更多的中间人产生了合作

销售在移动端展示的发布商平均使用的中介数量为5.7,销售在平板上展示的发布商平均使用的中介数量为6.5,销售中在视频上展示的发布商使用的平均中介数量为3.0。

趋 势

Ads.txt也为合法发布商带来更多广告收入

买家愿意为vCPM费率带来的可视性支付更多费用。

趋 势

平均每千次展示费用下降

随着广告曝光率上升,买家持有CPM,vCPM成本不可避免地下降

随着越来越多的发布商涉及并增加其广告单元的可见度,每个vCPM的成本会下降。例如:向可见率为25%的发布商支付5美元,每千次展示费用的广告客户实际要支付20美元的每千次展示费用。但是,随着该发布商提高其可见率,广告客户支付5美元每千次展示费用,可见率为50%,现在的每千次展示费用为10美元。

导致vCPM下降的其他因素

买家和卖家之间更多地采用可见度进行测量及衡量。

移动应用开发者和广告交易平台不断推动实施可见度和广告验证软件开发工具包(SDK)。 这样做可以让买家更准确地衡量应用内的可见度,从而带来更多的投资,平衡vCPM费率。

趋 势

对更大和更高影响力单位的需求正在上升

许多受访者表示,与去年相比,300x600单位的买卖大幅上涨。

其他捕获买家兴趣的单位为:970x250,320x480和900x550。

但是当这些单元妨碍用户体验时,定价和需求就会下降。

趋 势

品牌安全问题导致美元脱离YouTube

但这只是暂时的。

由于Facebook和YouTube等受众在2016年底和2017年初收到的负面新闻较多,许多程序化平台看到了最初的广告资金从围墙花园式的环境转移到更广泛的程序化生态系统。这导致竞争加剧和价格上涨,至少在一段时间内依旧如此。

但是,对品牌安全的高度关注正在产生更持久的影响

虽然美元流回主要房产,但对品牌安全的关注度越高,买家和卖家就会远离低质量的出版商,从而推高CPM。

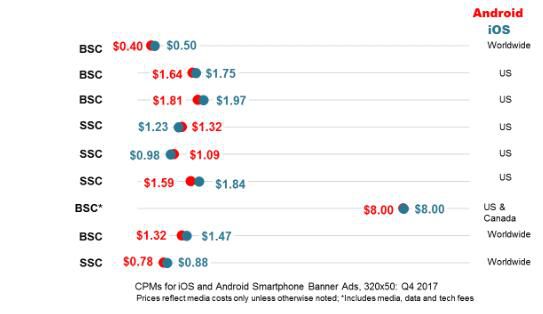

移动应用定价趋势

趋 势

随着移动应用支出增加以满足观众的时间和眼球

价格整体正在趋于稳定中。

趋 势

随着Android使用量的增长

iOS广告溢价比以前更小

由于有如此多的虚假或不准确的数据,审查合作伙伴和数据提供商必须要考量虚假流量。

众视媒体小编整理相关信息显示,有专家估计,位置数据可以推动每千次展示费用从10%增加到媒体成本的两倍以上。鉴于此溢价,买家必须与提供位置数据的任何合作伙伴进行细致调查。

趋 势

对于应用内广告客户而言

广告欺诈仍然是一个真实且日益增长的问题

全球53%的移动广告主管表示,他们的应用内广告预算中有30%或更多可能会受到广告欺诈的影响。

趋 势

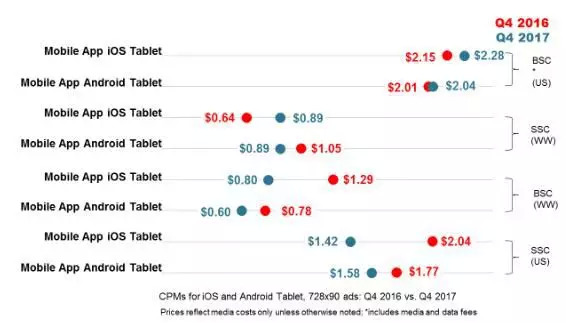

平板电脑每千次展示费用正在下降

因为智能手机货币化的提升

数字视频定价趋势

趋 势

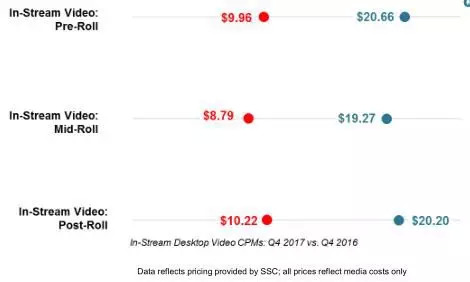

桌面前贴片广告的价格继续攀升

趋 势

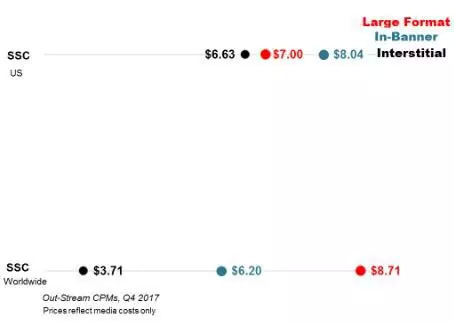

买家继续为插播广告支付溢价

▼

趋 势

流外插页式广告的广告价格往往落后于横幅广告

和大幅面广告单元

趋 势

互联网电视(OTT)库存仍处于早期阶段

虽然数字视频广告的两个来源都将推动CPM向上发展,但今天的程序化生态系统中的库存水平才刚刚起步。

编辑丨众视媒体 王超奇

评论