一直以来,市盈率(P/E)是投资者最常使用的估值指标,由股价除以每股收益得出。然而,市盈率这一指标很不稳定,随着经济周期波动,上市公司的每股收益通常有较大变化,得出的市盈率也大起大落,此外,这个指标不能完全地反映公司的成长性和经营水平,因此很难以该指标进行套利。

罗伯特·希勒因此提出“希勒市盈率”,即周期性的调整市盈率(CAPE, Cyclically Adjusted Price Earnings),将盈利和股价剔除了通胀因素,用10年的平均盈利取代普通市盈率的过去一年盈利来计算,平滑了经济周期对估值的影响,使得估值更准确。

罗伯特·希勒的数据显示,美股的CAPE在5到6倍左右是大底,超过25倍就进入“非理性繁荣”的疯狂期了。而目前,美股在经历了连续5年上涨之后,CAPE再度回到了26倍高位。CAPE值在历史上高于26倍的时候一次是2000年互联网泡沫,另一次是1929年大萧条。

如果以CAPE的理论看来,美股即将面临大跌的危机。但这个理论似乎也并没有那么完善。

花旗集团首席美国股票策略分析师Tobias Levkovich在2月27日表示,由耶鲁大学希勒教授提出的所谓CAPE指标,遗憾的是无法预测股票一年后的价格。

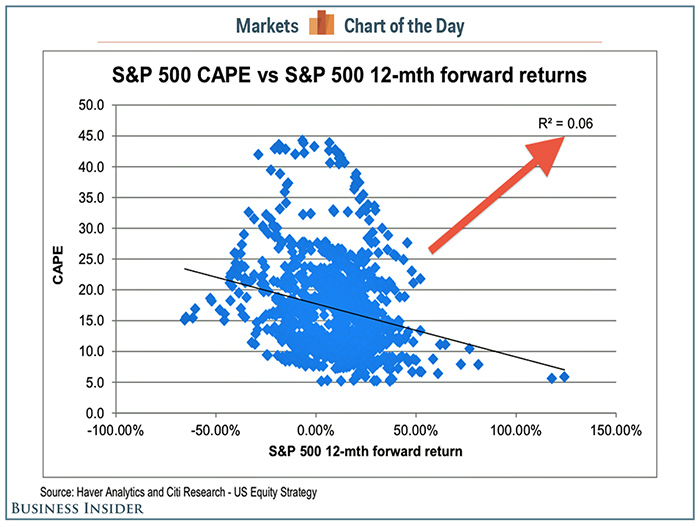

为了证明这一观点,Tobias Levkovich做了一个S&P 500指数的年回报率所对应的CAPE值的散点图。

直观地看,你会认为高的CAPE值对应的回报率低或为负,而低的CAPE值对应有较高的正回报。然而,如果用线性回归方程来计算,相关系数的平方R2值仅为0.06。这意味着,CAPE值与年投资回报率的相关性非常低。

而希勒教授也意识到了,CAPE这个指标在买入和卖出时点上的指示性非常弱。此前他通过Business Insider解释了这一问题。

“1996年我向美联储提出了与哈佛教授John Campbell的研究成果,我们做了一个回归方程,展示了市盈率如何预测回报率。我们还做了一个CAPE的散点图,展示了10年后的投资回报率,就是我们所说的周期性调整市盈率。这个模型测试的结果非常好。”因此希勒教授认为,或许是由于我们没有过分地强调它地持续性。这个指标并不是静态的计时机制,它并不是为了告诉你需要等到市盈率降低至7以下之类的才可以去买股票。

换句话说,不要因为CAPE值已经26倍了就抛售股票,相反,你应该为未来几年较低的投资收益做好心理准备。

这样看来,似乎希勒教授虽然暗示市盈率并不是预测年投资回报率的合适工具,可仍不大看好未来的美国股票市场。但无论如何,S&P 500指数屡创新高的同时,多关注风险总是对的。

评论