营销推广正在成为家纺行业的主要推力。

8月15日晚间,家纺龙头罗莱生活(002293.SZ)发布半年报。2018年上半年,公司实现营业收入22亿元,同比增长11%,扣非后归属于上市公司股东的净利润1.9亿元,同比增长22%,毛利率也有所增长。

8月16日,罗莱生活午盘收于11.69元,涨0.26%。

罗莱生活成立于2002年,于2009年上市,旗下品牌覆盖高端(廊湾)、中高端(罗莱、罗莱儿童)和大众消费(LOVO乐优家)。

近年来,家纺行业竞争日趋激烈,国内上市公司中以家纺为主要业务的就超过了5家。这些上市公司普遍面临一二线城市增速放缓的现实。为扩大销售,宣传推广成为各家上市公司的重点。

上半年,罗莱生活聘请了明星高圆圆担任公司的品牌代言人,积极的销售策略使上半年罗莱生活的营收同比增长11%。

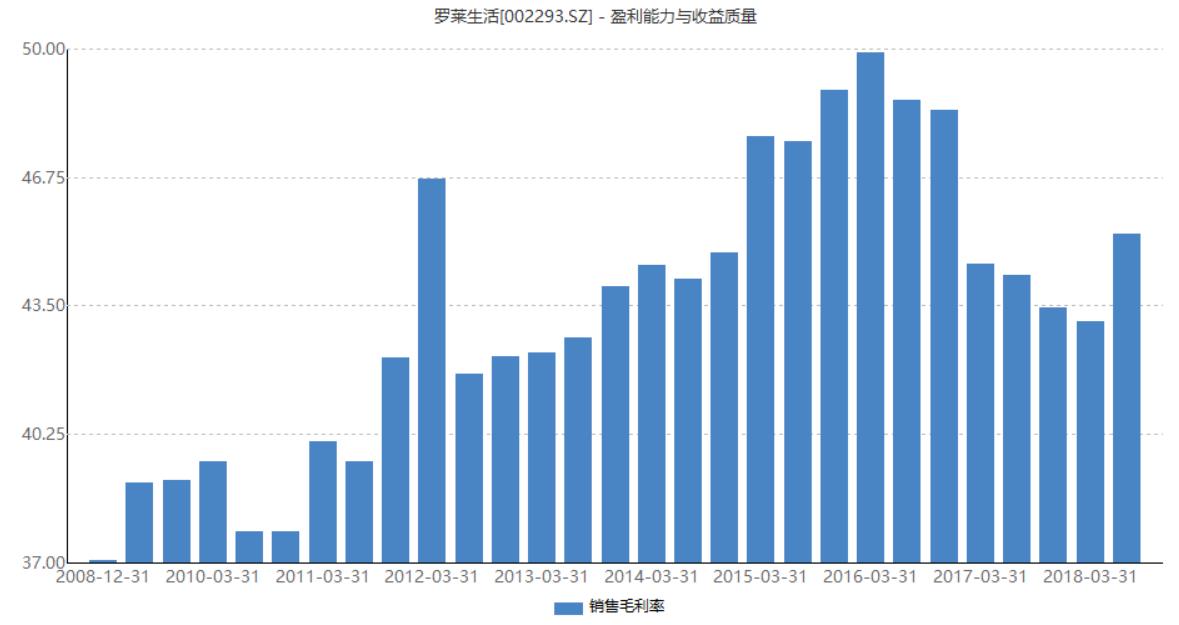

营收增长也带动了毛利率的改善。今年上半年,罗莱生活的产品综合毛利率45.33%,相比去年同期的数据小幅上升0.35%,相比去年全年的数据高出接近两个百分点,恢复到2016年的水平。

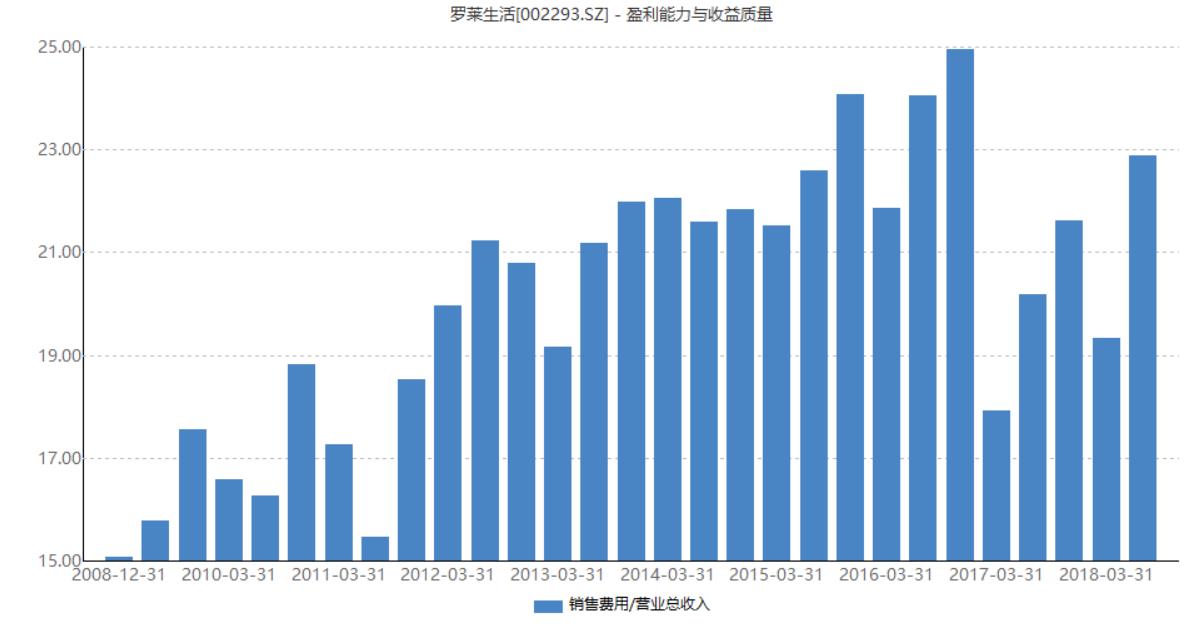

在营收增长的背后,今年上半年,销售费用相比去年同期大幅增长了近9000万,约20%的幅度,销售费用占比达到了22.88%,是2017年以来的新高。

高价聘请高圆圆导致了销售费用的上升,这是一把双刃剑。

一方面,销售费用上涨通过抬高产品售价推高了毛利率,并辅以提价策略,使毛利率获得了2016年来的首次提升。

但另一方面,在第二季度,2.76亿的销售费用环比增长了22%。

那么,大力度推广究竟划不划算?

从整体盈利情况来看,尽管有请明星代言以及新增店面等因素的影响,但是营销费用增长幅度还是与营收增长速度并不匹配,前者是20%,后者是11%。

罗莱生活不是特例,在竞争逐渐饱和的家纺行业,一定程度上展现出销售费用推动业绩增长的竞争态势。今年一季度,富安娜(002327.SZ)和梦洁股份(002397.SZ)的销售费用比例分别达到26.04%和27.45%。

推动罗莱生活业绩增长的,除了大力营销推广,还有费用的管控。

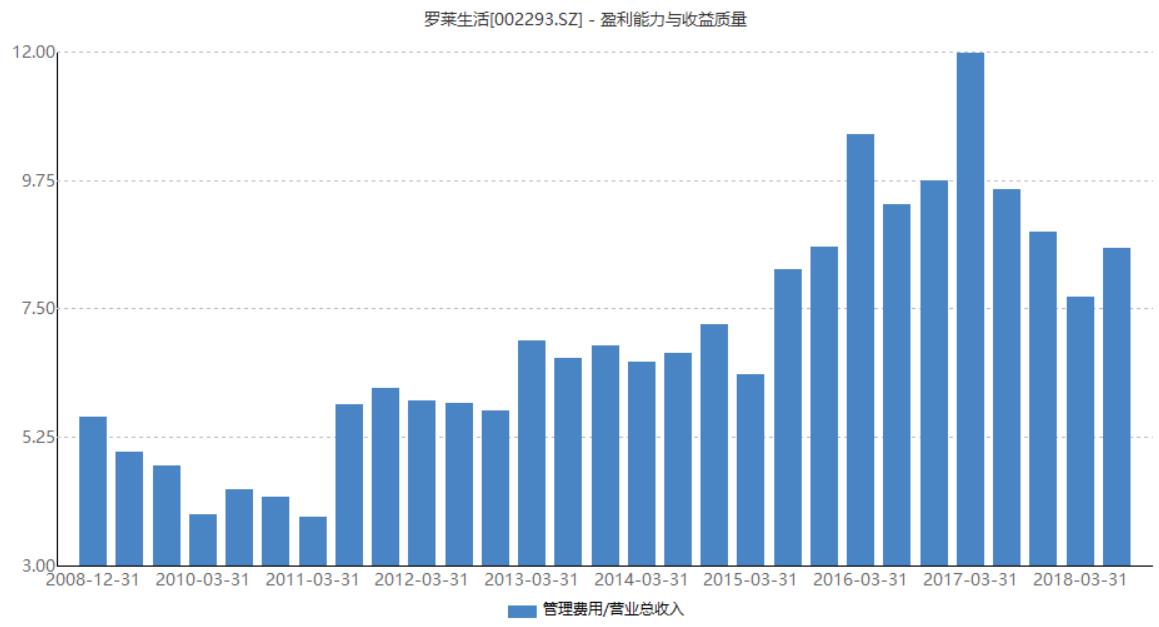

从2017年以来,罗莱家纺就宣称,将加强费用管控,这取得了一定的效果。财务数据显示,罗莱家纺的三项费用占比从2016年年中的34.75%,下降至今年上半年的31.75%。即使与去年同期相比,三项费用占比也下降了1.6个百分点。

但管理费用不可能无止境下跌,以三项费用之一的管理费用为例,其经历了增长-下跌-增长的过程,今年一季度是最低点:管理费用同比降低4个百分点,环比降低1个百分点,直接导致净利率实现约4个百分点的上涨。但在二季度,管理费用回涨,但也低于去年的水平:去年中期管理费用占营收比例最高达到11%,今年上半年为8.56%。

这意味着,罗莱生活继续依管控费用来推动公司盈利增长的路径基本走到了尽头。罗莱生活更需要在其产品、效率等方面去下大功夫。

分季度来看,罗莱生活一季度实现11.72亿元的营收,但是二季度环比下降1.5亿元,约12.47%。新开店面对于公司营收增长的贡献可能没有公司预设的那么理想。

上半年通常是淡季,往年这两个季度的业绩均低于下半年。但结合费用来考虑,二季度罗莱生活无论是营销费用,还是管理费用都在明显增长。

从更长的时间维度来看,罗莱生活的毛利率和净利率从2016年一季度开始一直在下跌。从2015年开始,罗莱生活开始实施积极的营销政策。2016年,销售费用和管理费用的占比双双达到高点,过高的费率吞噬了净利润,公司也承认净利润没有达到预期:2016年营收同比增长8.11%,而净利润却同比下滑22.63%。

2017年,因电商业务增速快和并购美国高端家居品牌莱克星顿,罗莱生活业绩高速上涨,营业收入从31.5亿上升至46.6亿元,净利润从3.39亿上升至4.53亿,增速均超过30%。

同时在2017年,认识到此前净利润不及预期的问题,公司开始精简管理费用。但净利润的增速依然低于营收的增速。

在投资者调研中,罗莱生活表示,导致毛利率下降的原因,一方面,电商业务整体毛利率较低;另一方面,由于环保政策、产业政策的调整,上游的产品上涨幅度比较大,成本压力较大。

除了费用的管控,罗莱生活还尝试在模式上改进:尝试“线上引流-线下体验”和“线下活动-线上直播”的两种销售闭环。渠道建设上则采取大店策略,全面提升购物体验,并向三四线城市下沉。

上半年罗莱品牌全国新增65个300㎡以上旗舰店,1-6月开店净增面积超过3万平方米。但店面面积的扩大没有马上带来效益,罗莱生活二季度的营收环比在下滑。

通过以上分析可得出,面临竞争越来越激烈的市场,罗莱生活的下游销售存在瓶颈,并没有更好的办法参与竞争,而是通过大力推广和节约费用,以及一系列的收购来推动增长。

加大营销,可推动公司营收增长,稍微一放松,营收可能就会乏力,充分印证了家纺行业竞争激烈的现实。

根据此前方正证券的一份研报,作为家纺行业龙头,罗莱生活的市场份额仅为2%。有研究报告显示,全国家纺企业超过1800家,并且区域性强、市场分散,罗莱生活还需要更多努力才能让消费者记住。

评论