◎作者 | 牛叫兽

前两天腾讯发布半年财报,因为业绩下滑,腾讯当天直接低开5%,股价已经回到去年8月的位置,320港元附近。

从今年1月底的历史最高价到现在,腾讯已经跌了31%,市值蒸发1.28万亿港元。

从以前天天挂Q盼升级,到一边骂麻花疼一边打DNF游戏,再到现在用微信工作,用QQ音乐和王者荣耀娱乐,我作为腾讯的重度用户,确实有必要来审视一下腾讯的投资价值。

01

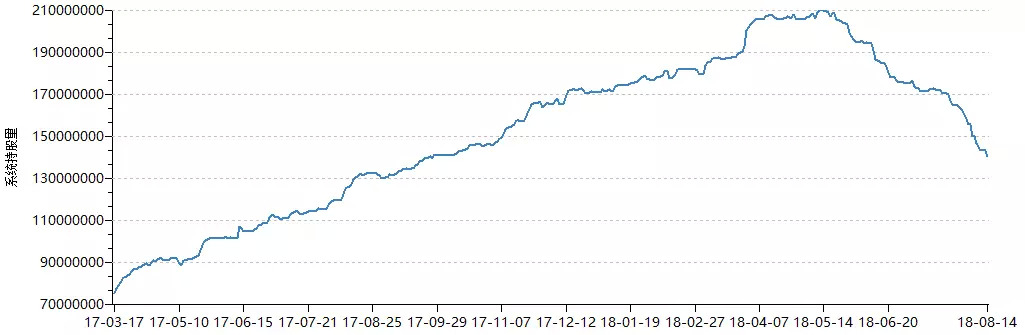

说来你可能不信,这半年腾讯被砸掉1万多亿港元,A股股民真的贡献了不少“功劳”。

从5月开始,A股的投资者就通过沪深港通不断卖出腾讯,合计成交280亿元,其中前天(8月14日)净卖出27.2亿,接近当天腾讯成交额的五分之一,股价也一度被砸5%。

自从A股资金撤离后,持股数也快速下降。

全球资本市场在相互连通,A股慢慢向港股化转变的过程中,港股也逐步走向A股化,恒生指数最近的走势也越来越接近A股的大盘股指数中证100。

当然,谁砸盘只是腾讯下跌的表象,最关键的原因还是公司业绩和经营出现问题,特别是发布财报之后,市场担忧的因素主要有下面几个:

-

①、整体净利润下滑而且没有达到预期

今年二季度腾讯的营业收入是737.57亿元人民币,同比增长30%,但178.67亿元的净利润,比去年同期下降2%,环比下降23%。

利润下滑还不是最要命,关键是没有达到市场预期。

据雅虎财经汇总,市场分析师平均预计腾讯二季度的营业收入大概是787.64亿元人民币,每股净利润大概是2元,但腾讯的业绩两个指标都不达标。

投资的本质是赌预期,为什么一只股票会不断创新高,背后是因为资金都对这家公司有很好的预期,认为业绩会出现大涨,所以才有人愿意用更高的价钱去买。

如果达不到预期,未来盈利要凉了,那资金就会产生质疑,这家企业的股票值那么多钱么?认为不值得,那就不买,甚至抛售,然后持续下跌。

腾讯这边解释,净利润下降主要是出去投资收回来的钱变少了,而且有部分项目IPO上市了,这部分投资收入也随着股价波动而变化。

今年5月初,一篇《腾讯没有梦想》在朋友圈刷屏,作者就是吐槽腾讯从一家做软件产品的科技公司,慢慢变成一家靠投资挣钱的企业。

说来也巧,A股投资者也是在这篇文章刷屏之后,从越跌越买,到越跌越踩。

-

②、游戏业务收入下滑,产品审核遇阻

虽然投资收入越来越重要,但从收入结构看,腾讯还是游戏公司,收入的大头就是从玩家在游戏里充钱买装备赚回来的,但现在这一块业务也出现下滑。

游戏按设备分类,有手机版游戏(手游)、电脑版游戏(端游)和网页版游戏(页游),腾讯游戏收入主要靠手游和端游,而两个业务的收入跟上一个季度对比,都出现下滑,手游环比下降19%,端游下降8%。

腾讯游戏是出了不少岔子。

在上一款游戏《王者荣耀》爆红的时候,腾讯从里面挣了不少钱,后来搞《绝地求生》(“吃鸡”游戏)也很受欢迎,本应该接力《王者荣耀》,继续撑起收入大旗,市场也对这个游戏有很高预期。

但没想到,国家新闻出版广电总局一直没给吃鸡游戏发许可证,所以这个游戏也一直没办法收钱变现,极大影响了公司收入。

另外,就在这周一(8月13日),腾讯同样有一款游戏《怪物猎人》因为监管原因,上线6天之后就匆匆下架,而且腾讯也有几款新游戏排队等许可,或者在三季度推出,多种原因综合在一起影响了腾讯游戏的收入。

-

③、微信支付和其他对手的冲击

除了投资、游戏业务出现困难,还有其他杂七杂八的负面消息一起堆起来。

例如在微信支付方面,央行今年6月底明确提出要提高第三方支付机构的备付金交存比例,这样一来也削弱了腾讯在微信支付的盈利能力。

这里可能有点费解,补充解释一下。

以前我在京东购物,用微信支付给钱的时候,虽然钱我已经给了,但因为我还没收到货,所以钱还没给到商家,而是留在腾讯那里。只有我确认收货,腾讯才会把钱给到商家。

在我交钱到收货这个期间,微信支付作为第三方,实际上是拿着我的货款的,而微信就可以利用这笔钱白赚利息差。

但是这是有风险的,因为有第三方机构试过拿这些钱去炒楼,炒股。

所以现在央妈看不下去了,一刀切要求所有支付机构把钱交给央行,上缴比例到明年1月慢慢提高至100%,像支付宝和微信就没法继续薅羊毛了。

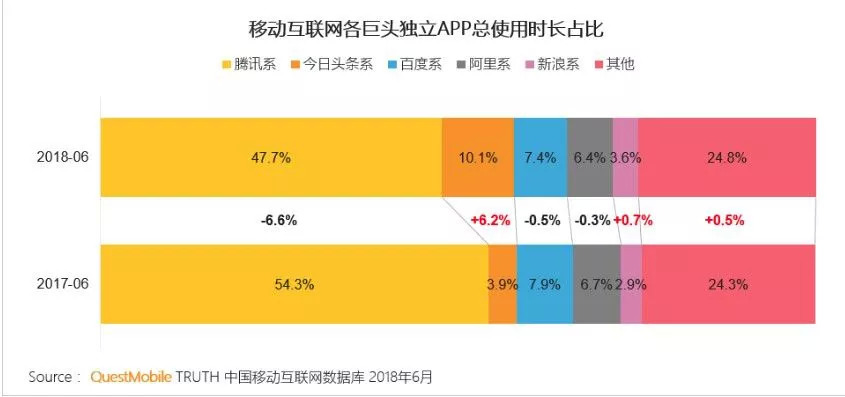

除此之外,还有最近以抖音app为代表的“头条系”产品,在不断侵蚀腾讯的蛋糕。

最典型的是体现在用户时长方面,有机构统计,网民使用头条系的产品时间占比不断上升,但腾讯系的产品明显下滑,于是担心腾讯的龙头位保不住了。

02

啰啰嗦嗦堆砌了很多负面新闻,感觉鹅厂要完蛋了,事实当然并非如此,有坏消息,同时也有好消息。

例如,腾讯最强大的社交功能,QQ和微信的活跃用户数继续保持增长;广告业务无论环比还是同比都继续增长30%以上,动力强劲;像视频、音乐这些领域的付费用户数量也在增长,尤其是腾讯视频会员,同比增长121%;其他业务也增长81%。

一会儿说好消息,又一会儿说坏消息,到底对腾讯的态度是怎样呢?

这就是投资中的杂音跟核心的区别,关键是要在一堆不确定中,寻找确定性和大概率的事情。

上面谈到的几个问题,都是会改变的,而且是公司和市场预期一起变,所以不是真问题。

例如营业收入和利润,现在二季度以为监管问题导致吃鸡游戏没法变现,如果后期产品通过审核了,或者公司又研发了新的爆款游戏,那收入又会重新回升。

如果市场因为最近腾讯的表现降低对公司的预期,后期腾讯重新发力又高于预期,那股价又可能继续大涨。

又如头条系产品的冲击,看上去好像网民使用腾讯产品的时间少了,因为占比低了,实际上是因为网民用手机的时间更长了,多出来的时间都去刷抖音,但使用腾讯的时间没有明显下降,只是蛋糕大了而已。

所以上面的负面事件都不是核心,腾讯最值钱的也不是《王者荣耀》或者吃鸡游戏,而是他的流量,用户群体。

在上一篇《流量与资金双杀,新经济“被迫”带血IPO》文章里说过,现在很多互联网企业到处上市,哪里快就选哪里,很重要的一个原因就是流量见顶了。

以前在互联网发展的时候,新网民不断涌进来,大部分互联网企业都可以从中分一杯羹,获取用户的成本很低。

但现在流量天花板已经出现了,新网民越来越少,互联网企业想在里面抢蛋糕,要么难度太高,要么成本太高,而腾讯现在积累起来的用户和流量,就是他最大的财富。

最典型的例子是拼多多的迅猛崛起。

2017年,拼多多的网站成交额是1412亿元,从零到千亿只是花了两年左右的时间,但京东却用了10年,淘宝也用了5年。

到第三年,拼多多已经上市了,估值240亿美元。

这种快得可怕的速度,是因为拼多多搭上微信的流量快车。

借助在微信里“拼团”,拼多多的“社交+电商”模式让他享受了极优惠的获客成本(11元/人),比京东和阿里都低很多,加上“300块一部手机”的惊人低价,让拼多多弯道超车。

但如果没有微信这个流量池,会有今天的拼多多吗?恐怕不行。

这就是腾讯的最大财富,无法撼动的流量霸主地位,这才是核心与确定性。

其实用常识就能想到。

最怕电子产品的中老年人,居然现在也在用微信,这就是控制力。

何曾想过,如果突然间QQ和微信没了,生活会发生怎样的改变?这就是垄断。

从二季度财报看,微信用户继续保持9.9%的同比增长,只要核心的用户数不回落,问题就不大。后续还有很多提升空间,例如微信的广告、小程序等等,都是突围点。

03

现在腾讯最大的风险是监管,也就是投资者决定是否要押注的地方。

第一部分说到,腾讯游戏因为监管问题导致无法变现,新游戏也要排队等许可。

另外,微信公众号现在也是很大的内容平台,但是对于一些敏感的内容,已经不仅仅是微信自己的事情了。

这才是最头痛的地方。

无论是做游戏,还是做音乐、视频,都属于娱乐产业,然而这一届管理层对娱乐问题的容忍度都不高。

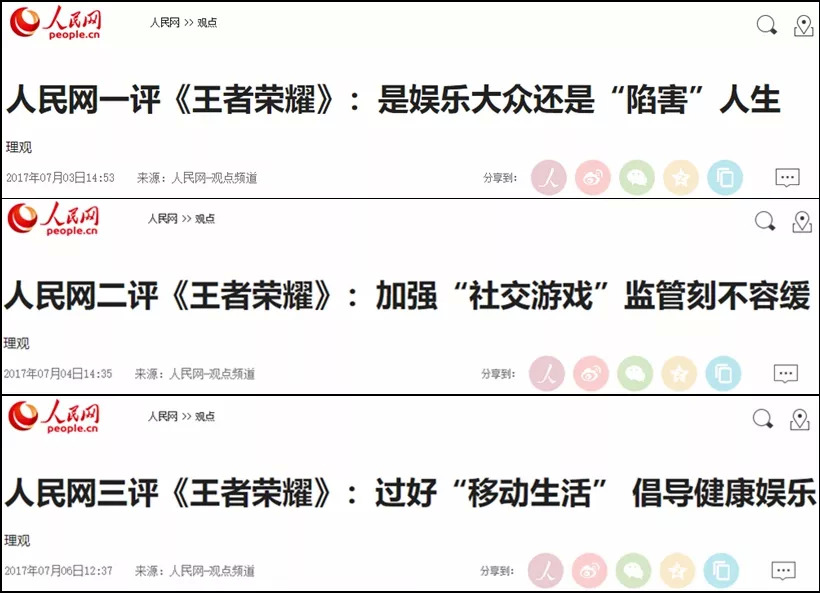

去年7月,人民网曾经连发三篇评论,批评过大热的《王者荣耀》,今年“内涵段子”app下架,二次元B站也被央视批评过低俗。

这是所有娱乐产业都面临的最大不确定性,也是投资腾讯的最大风险点。

当然,这个问题我是比较乐观的,毕竟小马哥是人大代表,理应熟读《政治经济学》,走在最正确的道路上与国运共担当。

至于其他读者怎么看待,就仁者见仁,智者见智了。

04

最后谈谈估值。

下图是腾讯近10年的市盈率走势图。

8月16日收盘估值是32.7,上一次估值在30左右,已经是2013年7月附近,当时腾讯股价70港元附近,8月16日收盘是325.8港元。

虽然港股是成熟的国际化市场,腾讯大跌必然有其合理性,但我认为现在的估值和价格,还是有比较高的性价比,而且腾讯发布财报之后,次日走势探底回升,也是有机构愿意买账的表现,所以现在腾讯值得关注。

评论