8月17日,医药股遭遇了“黑色星期五”,开盘短暂冲高后便迅速下挫,截至当日收盘,生物制品、化学制药、中药、医疗器械服务以及医药商业五个细分板块悉数下跌,跌幅分别达到2.92%、2.57%、1.83%、3.19%和2.71%。

其中,医药行业多家总市值超过500亿元的龙头公司跌幅超过3%,复星医药(600196.SH)和乐普医疗(300003.SZ)更是超过了6%。

近一段时间以来,“疫苗造假事件”和“体检造假事件”将整个医药行业推上了风口浪尖,相关上市公司股价持续大幅下跌的效应也逐步传导至整个医药板块。

值得注意的是,医药板块的阶段性见顶从5月底就已开始,恒瑞医药(600276.SH)股价一度破百(复权前),界面新闻当时在《吃药行情再现 这些涨幅超过50%的股票已不“便宜”》中便已指出板块积聚的风险已经很大,投资者需警惕成为接盘侠。其后,医药细分各版块自5月29日至今开启了近3个月的下跌之旅,截至8月17日收盘,除生物制品板块外,其余四个细分板块均已跌破2018年2月9日起涨点的数值。

不过医药股近3个月来的大幅下跌与行业以及公司的基本面关联不大。

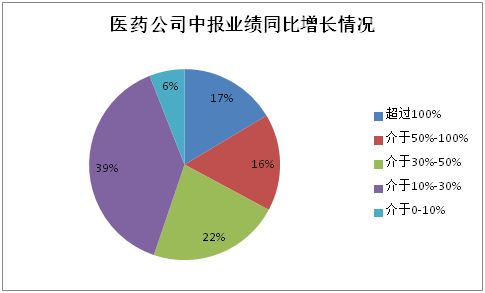

从目前已经公布报业绩预告或中报的181家公司的情况来看,归属于母公司股东的净利润(下称“净利润”)同比增速预告平均值为正的共有134家,其中22家公司净利润同比增速超过100%,22家公司净利润同比增速介于50%至100%之间,另有30家公司净利润同比增速介于30%至50%之间,行业整体业绩表现出色。

尽管如此,股价大涨的医药股由于估值走高,提前透支了上涨空间。

需要提醒投资者的是,经历大幅回调之后的医药股仍然不便宜。

以医药股中数量占比最高的化学制药板块为例,截至到8月17日收盘,88只股票的18年预测市盈率中位数达到了24.64倍。虽然板块市盈率水平看似较低,但实际上考虑到化学制药板块里多数为原料药生产公司,具备较强的周期性特征,该类股票历史上合理的市盈率中枢区间往往仅为10倍。另外板块里部分进行创新药研发的公司,市盈率水平过高,拉高了整体板块的中位数水平,典型代表恒瑞医药的18年预测市盈率达到了60.90倍,而港股同类型的石药集团仅为30.17倍,绿叶制药更是只有16.68倍。

常年享受高估值的生物制品板块18年预测市盈率中位数已经降至36.14倍,低于一般情况下的中枢水平(40-50倍),但在疫苗事件后,社会舆论对于相关公司的信任危机使得二级市场投资者对于该板块非常谨慎,信心不足,板块整体估值中枢下移的背景下,当前的板块估值并无足够的安全垫。

另外,医疗器械服务板块以及中药板块经过回调后,估值中位数水平只能说处于合理区间范围内,分别为29.61倍和20.26倍。而且一部分龙头公司此前受市场机构“抱团取暖”的影响,导致估值高企,风险较大,目前已有泰格医药(300347.SZ)出现疑似“友军抢跑”的情况,未来一旦这种情况向其他龙头公司蔓延,或将进一步带动板块下行。

不同于上述四个细分板块,医药商业或许是目前医药股里相对最安全的板块。一方面,从18年预测市盈率来看,板块15家公司(券商未对另外10家公司给出一致性预测净利润)的中位数为16.27倍,所处位置较低;另一方面,从市销率角度来看,10家公司低于一般意义上的中枢水平(1.5倍),甚至有9家公司低于1倍。

春节后曾经风光无限的医药股如今似乎成了“万人嫌”,对于投资者来说,在当前市场环境较差且存量资金博弈的情况下,耐心等待板块自我修复、趋势逆转的时刻或是一个不错的选择。

评论