完成私有化回归的药明康德(603259.SH)发布A股上市后首份半年报,主营业务和投资收益推动公司业绩呈现较高增长,而公司股价则在持续走低。

根据半年报数据,药明康德今年上半年实现营收44.09亿元,同比增长达20%;净利润12.72亿元,同比增长71%,远高于去年近26%的增速,但这样的表现并不“纯粹”。

药明康德主要从事合同研发服务(CRO)和合同生产/合同生产研发业务(CMO/CDMO),目前已是国内规模最大的小分子医药研发服务企业。在完成私有化回归后50天即闪电过会,今年5月份登陆国内A股。

对于今年上半年的业绩表现,药明康德表示,主要得益于客户业务量的持续增加以及新增客户的不断拓展,期内公司各板块业务新增客户800余家;此外公司投资产生的公允价值增加也比较多,对公司净利润也作出了较大贡献。

数据显示,在扣除近4.45亿元的非经常性损益之后,反映药明康德主营业务的净利润为8.27亿元,同比增长32%,高于去年全年11%的增速。

在非经常性损益中,交易性金融资产和负债产生的公允价值变动损益及相关投资收益的贡献最大,达到4.11亿元,占当期净利润的比重达到32%。药明康德表示,该项收益主要来自药明康德投资的在美上市公司Unity Biotechnology, Inc.以及非上市医药创新类企业Hua Medicine和 Adagene Inc.的企业价值变动。

药明康德上述投资收益来自于理财产品和可供出售金融资产,其中理财产品期末余额达到14.44亿元,较期初增长高达近97倍;可供出售金融资产期末余额达到13.96亿元,较期初增长104%。

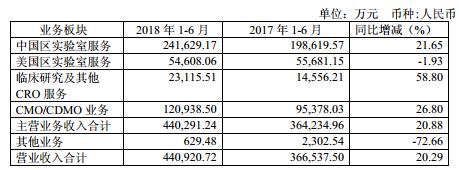

从具体业务来看,药明康德主要拥有四大业务,报告期内中国区实验室服务收入达24.16亿元,同比增长超20%,占公司收入比重近55%,是公司第一大业绩主力;第二大主力则是CMO/CDMO业务,期内收入同比增长近27%,达到12.09亿元,占公司收入比重约27%;临床研究及其他CRO业务收入增长最高,为公司贡献的收入达到2.31亿元;唯一出现下降的是美国区实验室服务,实现收入约5.46亿元,同比下降近2%。

值得注意的是,药明康德四大业务的盈利能力在今年上半年均出现了下降,其中降幅最为大的是美国区实验室服务,毛利率从去年同期的28.60%下降至22.93%,毛利则同比下降近30%。此外,报告期内中国区实验室服务的毛利率也较去年同期下降了1.41个百分点,CMO/CDMO业务以及临床研究及其他CRO业务的毛利率也分别同比下降了5个、4.19个百分点。

美国区实验室服务业务毛利率大幅下降主要系药明康德加大了对美国区细胞治疗和基因治疗的研发和生产等精准医疗业务的投入,导致该业务营业成本上升较多。精准医疗业务是公司正在培育的新型业务,但前期投入高,风险大,目前尚处于产能建设阶段,短期难以盈利,这也意味着未来一段时期,美国区业务的盈利能力仍有可能继续下降。

另外三大业务毛利率出现下降或受到汇率,或因招聘更多人才导致人力成本增加,或因部分项目尚处于初期,相关人员费用和运营投入较大,产能处于爬坡期等导致成本增加所致。

四大业务毛利率的全线下降也直接推动药明康德今年上半年整体毛利率同比下降3.33个百分点至40.06%,已低于去年41.83%的毛利率,反映公司成本控制能力有待提高。值得注意的是,药明康德营业成本占总成本的比重常年超过70%,在公司业务不断扩张的情况下,如何做好成本控制将是公司面临的一大挑战。

在研发方面,药明康德今年上半年支出近1.78亿元,同比增长接近54%,但占公司收入的比重仅有4.04%。从目前披露的药企数据来看,药明康德的这一研发投入力度并不突出,也远远低于同行可比公司昭衍新药(603127.SH)去年8.49%的研发投入占比。

作为备受关注且成功回归的中概股,药明康德在今年5月上市后,连续走出16个涨停(含首日),股价一度达到138.87元/股,市值也冲至1447亿元。但此后持续走低,截至8月21日报收79.30元/股,相较于前述峰值跌去近43%,市值蒸发620亿元,跌出千亿市值俱乐部。

不过,全国社保基金一一六和四一四组合对药明康德有所青睐,截至期末在前十大流通股东中分列第一和第三。但是药明康德目前高达70%的净利增长显然掺有“水分”,未来若想维持高估值还需进一步提高主营业务盈利能力。

评论