作者:Terence

8月21日凌晨,中投研究院发布早讯称,中投和高盛合作的中美制造业基金首次募集成功,关闭募资15亿美元。与此同时,高盛也发布了有关该合作基金募资15亿美元的公告,该合作基金将投资于美国制造业、工业、消费、医疗等行业企业,通过开拓中国市场,进一步深化中美经贸投资合作。

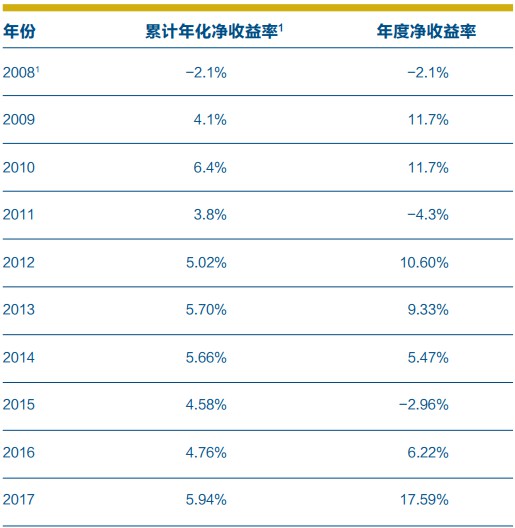

这是中投继今年7月发布2017年年度报告,宣布2017年境外投资净收益率17.59%创历史新高后,在市场上又一引发广泛关注的“大事”。

今年4月以来,中美贸易摩擦越演越烈,至今也还未最终定案。另外,美国当地时间8月13日,美国总统特朗普正式签署经国会参众两院通过的《2019财年国防授权法》(NDAA),NDAA包含《2018年外国投资风险审查现代化法案》(FIRRMA)。该法案虽然删除了参议院有关恢复制裁中兴通讯的内容,但扩大了外国投资委员会(CFIUS)权限。未来,CFIUS会更加严格审查外资收购美国公司,尽管未指明针对中国企业,但中资无疑是受影响最大的群体。

对于私募、投资基金,在 FIRRMA下,未来收购美国资产时,虽然将豁免于CFIUS 审查,但前提条件却异常严格,要求其有限合伙未参与任何使得他们可以控制投资决策或者获得非公开技术信息的咨询委员会或以其他方式控制该基金。

此次中投和高盛合作的中美制造业基金,高盛方面主要负责基金在美国的标的筛选,中投则负责项目在中国市场的嫁接,提升收购价值。

对于中投而言,此次中美制造业基金的成功募集也是其近年来战略定位改变的一个最新动作。

从拓展外汇运用渠道到全面支持国家战略

根据谢平(前中投副总经理)、陈超(中投研究院副院长)合著的《论主权财富基金的理论逻辑》,界定主权财富基金的关键要素是:第一,所有权。所有权完全归属于一国政府。某些机构将州政府掌控的基金也列为主权财富基金。第二,资金来源问题。第三,投资目的和方式。因此,主权财富基金是由一国政府拥有和管理的以外汇储备和商品出口收入作为主要资金来源,主要面向海外投资,并以收益最大化为主要目的的市场化、专门化的长期投资机构,该机构的管理应当独立于货币管理当局为稳定币值所进行的被动型外汇储备管理。

中投成立于2007年,当时中国经济高速发展,经常项目积累大量盈余的阶段。基于安全性和流动性的考虑,当时我国主要的外储投资标的是美国国债,但收益有限且对中国经济无法产生直接作用,所以中央设立了中投公司以拓展外汇储备运用渠道、减缓外汇储备增长、提高外汇资产经营收益。而如今全球经济复苏乏力,贸易保护主义抬头,外贸经常项目盈余增长减速,加之美元开启加息周期,热钱出海意愿旺盛,导致外汇储备从2014年6月的近4万亿美元快速降至2017年初不到3万亿美元。

当前,国际大环境已变化不少,中投作为国家主权基金的定位也在发生变化。近年来,中投已逐渐从设立之初的资管角色演变为在国家战略方向上发挥越来越大的作用,逐渐探索出一条有中国特色的主权财富基金管理模式。

今年1月,中投副总经理祁斌在《学习时报》发表的《创新对外投资方式》中认为,成立中美制造业合作基金是我国主权财富基金创新对外投资方式的有益探索,引发关于建设有中国特色的主权财富基金、开创我国对外投资新局面、谱写对外投资新篇章的系统思考。具体包括:

-

服务国家发展战略。中国可以在全球主权财富基金中率先探索既符合商业化原则又能发挥战略和引领作用的新模式。

-

引领全社会对外投资。一方面,在公开非公开市场组合投资方面,强化宏观研究,优化资产配置。另一方面,依托主权财富基金进行跟投和直投,提高对外直接投资的有效性和安全性,协同中外金融界,共同搭建跨境生态系统和产融结合机制,提高跨境整合资源的有效性和直接投资的成功率,有序引领全社会对外投资,促进产业合作。

-

加快双边基金建设。通过“走出去,再引进来”的投资方式促成产能合作并实现技术转移,从而促进国内产业升级,支持供给侧结构性改革,满足国内消费需求。与此同时,帮助被投资国产业工人增加就业,发展其实体产业,从而最大限度减小政治阻力,为双方合作创造共赢空间。

-

搭建跨境投资平台。主权财富基金义不容辞肩负为国内企业和金融机构走出去提供平台支持和服务的责任,并应当努力搭建产融结合的“生态系统”,促进中国与世界深度对接。

因此,中投近年来的投资组合较成立之初也变化不少。

来源:中投2017年年度报告

2008年,中投的资产组合中现金管理产品占比高达87.4%,而到了2017年,现金产品的占比近1.2%。与此同时,2008年,股权与其他加起来共占比3.6%,2017年的另类资产占比则高达39.3%,中投的另类资产统计包括对冲基金、多资产、泛行业直接投资、泛行业私募股权、私募信用、资源 / 大宗商品、房地产,以及基础设施等。

根据中投2017年财务报告中披露的数据,中投在2017年的年度净收益率达到创纪录的17.59%,为2007年成立以来的最高值。

来源:中投2017年年度报告

美国铁锈地带的投资机遇

此次中美制造业基金,将投资于美国制造业、工业、消费、医疗等行业企业。其中,制造业、工业领域,结合此前中投副总经理祁斌的表述,或较多在美国“铁锈地带”寻找投资机会。

所谓“铁锈地带”,是指19世纪后期到20世纪初期,美国中西部因为水运便利、矿产丰富,因此成为了重工业中心。钢铁、玻璃、化工、伐木、采矿、铁路等行业纷纷兴起。匹兹堡、扬斯敦、密尔沃基、代顿等工业城市也一度相当发达。但自从美国步入第三产业为主导的经济体系之后,这些地区的很多工厂被废弃,工厂里的机器渐渐布满了铁锈,由此被称为“铁锈地带”。如今“铁锈地带”已经泛指工业衰退地区,并不局限于地理意义上最初的五大湖地区,更侧重衰退工业的含义。

虽然“铁锈地带”在产业聚合产生的规模效应消失以后,当地企业已经无法继续维持竞争优势,但当地企业积累的技术、经验以及在行业内的品牌等无形资产仍存,这意味着一旦移植到一块合适的土壤,这些企业仍有发挥的余地。

不可否认,中国目前很多产业较美国同行业仍落后一两代,正是不少在美国失去发展机遇的优质企业的二次发展理想地域。以今天中国家喻户晓的一个企业史密斯热水器为例,它在美国它是个乡镇企业,来到中国以后,在过去的16年里,每年增长22%,一个名不见经传的乡镇企业最后进入的美国标普500强,“铁锈地带”的投资逻辑是强调是时间差,即依托国内的大市场,将美国发达的制造技术引入国内,可以在短时间内释放并购带来的价值,面临的风险是国内二次“铁锈地带”化。必须对国内产业发展的周期做好预判,力争在产业进入衰退期前释放红利。总体而言,风险可控程度要高于早期项目的投资。

除了与高盛成立中美制造业基金,早在2014年,中投公司就与爱尔兰战略投资基金共同发起了中爱科技发展基金第一期,今年3月,中投海外与爱尔兰战略投资基金启动中爱科技发展基金第二期。未来,海外类似基金或在更多国家落地。

参考资料:

1)中投2017年年度报告

2)祁斌《创新对外投资方式》

3)谢平、陈超《论主权财富基金的理论逻辑》

4)中投研究:主权财富基金的“灰犀牛”

本文来源:晨哨并购

评论