红刊财经 牛锋

与A股持续低迷的走势不同,原油作为全球最重要的大宗商品呈现中期上升趋势,石化板块虽然分化,但下游如甲醇、PTA等品种的期货价格近期连续出现火箭发射式的暴涨,未来原油走向会是怎样?其对下游价格和上市公司的影响又如何呢?

美国、沙特“老套路联手”, 原油牛市进入中场休息

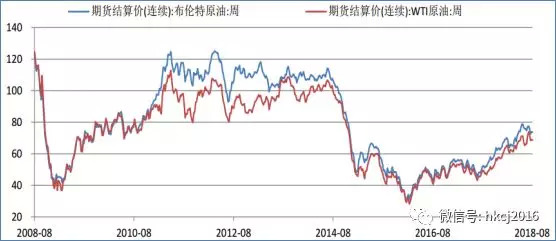

原油价格自7月初开始回调,本周初,美油期货一度跌穿65美元关口,7月至今自高位大跌13%,调幅创一年来新高;布油7月至今跌去7%,险守72美元关口。上海原油主力1812合约本月振幅已激增至11.75%。

图1:美油、布油长期走势

从供需层面来看,原油减产协议确有松动。根据IEA(国际能源署)月度石油市场报告数据显示,7月份减产执行率降至97%左右,最显著增产的是俄罗斯、科威特、卡塔尔,导致当月全球原油供应量增加30万桶/日,逼近破万——达到9940万桶/日。

不过,相对上述因素,对油价更具压力影响的是美国市场的动态变化。公开数据显示,近期美国原油钻机数量增至869座,为2015年3月以来最高。同时,EIA(美国能源信息署)公布美商业原油库存超预期至680万桶。美国自7月削减原油出口,另一方面扩大自OPEC首户沙特的原油进口,8 月仅美国自沙特的原油进口就增超 50 万桶/日。

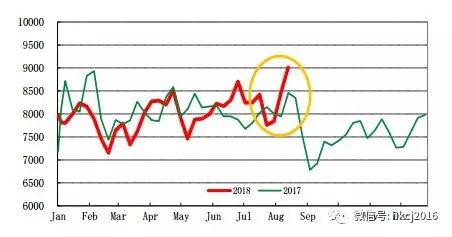

图2:美国原油进口量 2-week average(千桶/日)(EIA,信达证券研发中心)

扩产、削减出口、加强进口,使得今年 7 月以来,美国原油库存得以从底部持续攀升。而沙特的做法是减少对亚洲原油出口、增加对美出口,既避免扩大总产量,影响全球供需,又可以通过提升美国原油库存来人为压低油价。而双方“老套路”的背后则是美国中期选举的诉求——特朗普希望在11月前压低国内油价以争取选民支持。最新公开数据显示,全球石油产能中OPEC占比达40%,美国占16%,第三大户俄罗斯占11%,可见原油供给端弹性仍主要受美国、沙特控制。

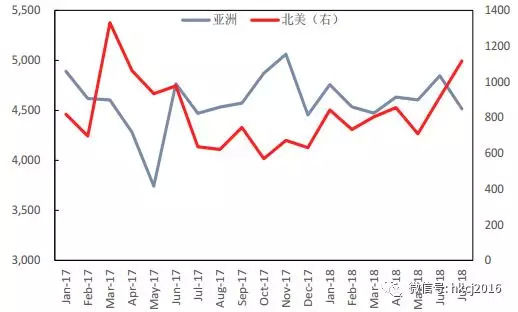

图3:沙特出口至亚洲和北美的原油量(千桶/日)(EIA,信达证券研发中心)

最重要的官方机构——EIA与OPEC对油价后市观点可谓“心领神会,不谋而合”,即中线看平,长线看多。EIA的最新预测是今年布油现货为72美元/桶,比上次下调1美元,明年为71美元/桶,比上次上调2美元。OPEC则认为今年全球原油需求略降至9883万桶/日;明年全球原油需求将破万,增至10026万桶/日。国内主流机构观与外部大体一致,申万宏源最新研报认为,综合考虑伊朗被制裁与美中期选举因素,11月之前布油大概率会在70-80美元/桶之间波动。机构同时分析,未来一年油价核心仍是美国对伊朗制裁的演变烈度和OPEC减产退出动态调整增产,全球仍可能面临油价不断上涨的风险。

油价高位运行如何影响国内石化产业链

海关总署数据显示,中国7月原油进口同比增3.7%至3602万吨。梳理WIND数据发现,中国原油进口自数据形成以来持续攀升,去年末至今,月原油进口量已增至新高区间3500-4000万吨。海通证券认为,石油业内部看,油价高位运行使上游采掘业受益最大,但鉴于原油进口量价齐升及人民币6、7月平均贬值幅度约3%,国内汽柴油价格同期涨幅仅为2.0%左右,所以炼油成本亦同步上升,油价高位运行将会导致下游业务盈利逐步受挤压。

原油也是整个化工行业的上游。东方证券最新研报分析,油价已至高位,全化工产业链净利率已超越上一轮高点2011年时的水平,继续提价可能会伤害到终端消费,进而抑制需求。中观角度看,化工上游业务利润保持长期升势,而下游业务较难转嫁成本压力。

图4:化工业上、下游与整体净利润统计(WIND 东方证券)

所以,招商证券建议未来关注四条主线:一是低估值、高股息率的一体化油气公司;二是价格传导弹性兼具成长的民营大炼化标的;三是油气上游业绩释放;四是PDH类气头原料套利。

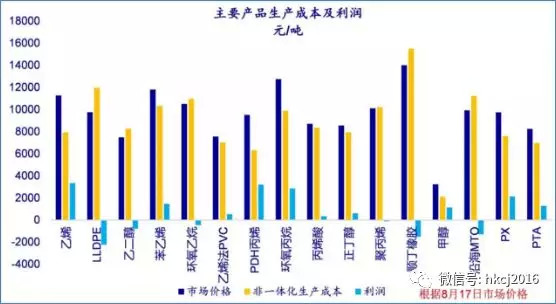

具体从化工细分子行业方面来看,申万宏源最新研报显示,原油价格上涨,石油产品价格普遍上涨,但因下游需求不同,除汽油、柴油、石脑油以外,其他原油产品的利润率分化较大。乙烯、甲醇利润率最高,涤纶、PTA、PX三类涨价幅度最快,利润率上升;不过另一方面,如生产模式是炼化非一体化,有些产品的价格涨幅甚至追不上生产成本涨幅。综合来看,东方证券研报最看好涤纶,因为根据行业周期和上下游关系,涤纶扩产最早;其次看好PTA,因为PTA作为同质化很强的上游大宗品,后市涨价预期仍在,且其生产壁垒并不高,生产成本更容易控制。

涨价子行业代表公司分析

生产模式是大炼化,具有涤纶、PTA景气支撑,同时有望受益炼油规模化和产能升级的公司如桐昆股份、恒逸石化、荣盛石化、恒力股份等受到了机构的关注

机构预计随着涤纶长丝价格不断增长,下半年盈利环比上半年有望大幅扩大。其中桐昆股份和恒逸石化中报大幅增长,涤纶业务优势领先其他公司。其中桐昆股份是国内涤纶长丝龙头,涤纶长丝占主营业务比重达91.63%,产能540万吨,目前PTA产能达320万吨,同时公司还参股浙石化20%股权,一期产能2000万吨炼油和400万吨PX。公司中报显示,POY、FDY、DTY三类涤纶产品分别同比增长14.01%、10.48%、10.29%,根据涤纶在产业中的优势,公司下半年业绩有望依靠产业集中度受益。恒力股份的民用涤纶长丝占主营业务比重高达52.49%,且公司已完成收购恒力投资和恒力炼化。恒力投资是全球单体产能最大的PTA生产基地,恒力炼化在建2000万吨/年炼化一体化项目,预计将于今年四季度投产,预计会对公司明年业绩构成进一步提振。

表1:涨价子行业代表公司业绩情况

PTA在近期价格疯涨后已经处于高位,虽然短期内难以出现快速下跌风险,但上涨空间已经比较有限,未来将在较高盈利水平下保持。其中,恒逸石化主要从事化工原料贸易,PTA业务占主营业务比例达26.29%;荣盛石化的PTA占主营业务比达27.22%,涤纶产品业务占比为9.67%,两公司涤纶与PTA业务占主营业务仍不够高。恒逸石化至今尚未公布中报预告,荣盛石化的中报结果则低于预告,公司因产能配置未能尽享涤纶和PTA涨价带来的益处。

另外,根据WIND行业细分数据,聚氯乙烯、甲醇占主营业务比重最高的上市公司是中泰化学和金牛化工。金牛化工的甲醇业务占主营业务比例高达52.81%,业务集中度优势明显,随着甲醇期货暴涨,公司股价弹性高,在8月上旬也一度出现40%的快速上涨。公司中报环比一季度大幅扭亏,但同比仍亏损9.12%。面对短期业绩“报复性”修复,目前各个机构还处于观望状态,尚未给出公司年终PE估值。

乙烯产业集中度偏低,中泰化学聚氯乙烯业务占主营业务比重达23.28%,在上市公司中已名列前茅,但对公司业绩贡献最高的聚氯乙烯和氯碱两上游业务占主营业务比例(合计31.35%)仍偏低,其他贸易及PVC等下游业务占主营业务比重逾60%,致使公司中报尽管相对预报大幅减亏,但仍未转盈。

评论