2018年8月21日,华润置地(1109.HK)发布了2018年半年度报告。

增收又增利 毛利新高但不持续

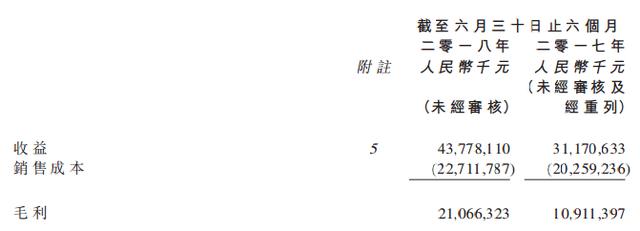

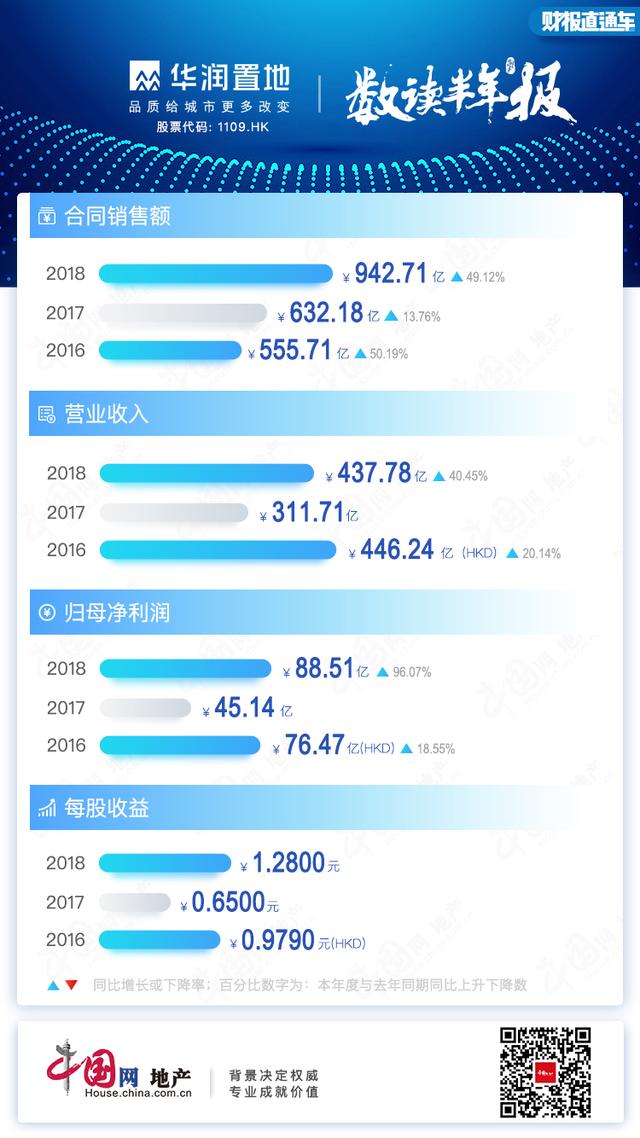

报告期内,华润置地实现营业收入人民币437.78亿元,同比增长约40.44%。其中,销售物业收入364.86亿元,同比增长42.5%;投资物业租金收入43.68亿元,同比增长22.1%。销售毛利率为48.1%,同比2017年的35%增长13.1个百分点,主要得益于其核心业务毛利增长,由2017年的32.6%增长16个百分点至48.6%。

归属母公司股东净利润88.51亿元,同比上升96.07%;核心净利润72.8亿元,同比上升151.8%;平均净资产收益率7.26%,同比上升近3个百分点;基本每股收益1.28元。

值得注意的是,虽然华润置地毛利水平创新高,但在可持续性上管理层也给出否定的回应,在业绩会上,管理层表示上半年销售物业结算单价的大幅增长及一二线城市项目结算额占比较高带动了其毛利增长,而2017年大部分利润是在下半年结算,上半年基数较低,所以造成同比上升比较明显。

合同销售近千亿 已完成全年目标5成

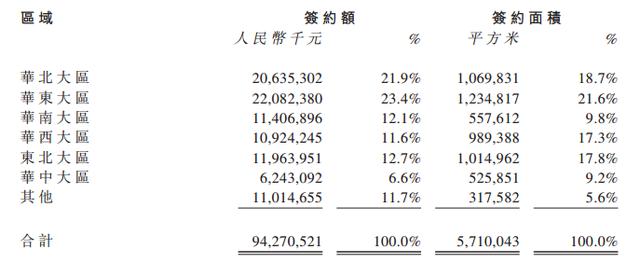

报告期内,华润置地实现合同销售942.71亿元,同比增长49.12%,销售面积571万平方米,同比增长30.74%,已完成全年合同销售目标1830亿元的51.51%。

从销售区域看,合同销售额较2017年同期均增加50亿元以上的区域华北、华东、东北及其他城市,占其总合同销售额的69.69%。

截止报告期末,除去已入账销售物业收入,华润置地尚有已签约但未结算的销售物业收入1800.8亿元,其中,下半年还将有600.2亿元将进行结算。鉴于房地产企业普遍会在下半年加大销售力度,预计到今年年底华润置地实现目标1830亿元合同销售并无太大问题。

财务水平稳定 负债略有上升

报告期内,华润置地资产负债率为71.5%,同比增长1.06个百分点;净负债率为47.2%,较2017年底时上升31.48%。期末现金608.72亿元,相比2017年末537.74亿元增加70.98亿元,期内共发行100亿元中期票据,平均融资成本为4.41%。通过资产抵押共获得贷款总额度312.3亿元,其中154.2亿元并未使用。

债务结构上看,华润置地一年内到期债务299.96亿元、占其有息总负债的22.07%,目前现金储备可以完全偿还短期债务。可以看出,华润置地在发展过程中,现金流管理及成本控制表现较为稳定;负债率虽然增长幅度较小,但自2016年起已呈现连续上升势头。

拿地热情不减 强化投资发展物业

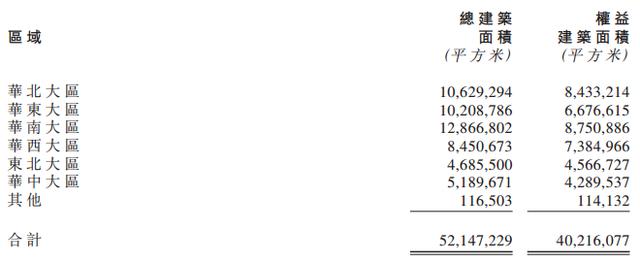

报告期内,华润置地以672.9亿元购入41幅土地,新进入呼和浩特及许昌两个城市,共新增土地计容建筑面积817万平方米。其中作为发展物业土地储备755万平方米,投资物业62万平方米。截至报告期末,华润置地已布局全国62个城市,总土地储备达5215万平方米,华北、华东、华南区域储备均超1000万平方米。

从土地用途上看,作为发展物业土地储备面积4322万平方米,投资物业土地储备面积893万平方米,其中多数位于一、二线城市,占比达83%。

购物中心仍然是华润置地重点发展投资物业项目,共营业万象城16个及五彩城万象汇12个,总建筑面积717万平方米,同时下半年还将陆续开业7个购物中心项目。其购物中心项目上半年营业收入就贡献30.7亿元,同比增长23.8%,占投资物业总收入的70.25%。

而报告显示,华润置地旗下投资物业项目租金收入超过1亿的就有16个,贡献收入排在前三的分别为深圳、沈阳、杭州的万象城购物中心。

在强调巩固和强化发展、投资物业现有市场地位的同时,华润置地管理层还表示将积极推动养老地产、长租公寓等创新业务,其于6月推出的长租公寓项目预计也将在全国23个一、二线城市布局达4万间。

以下为中国网地产财报直通车之数读半年报——华润置地

评论