随着家庭保障配置理念的普及,定期寿险因为能够弥补家庭支柱骤倒所带来的经济损失而备受关注,正在发展成为国内最重要的人身险产品之一,2017年产品报备量占比近20%。

与健康险涉及复杂的保险条款不一样,定期寿险的保险责任非常简单,即保险期间内若被保险人身故(或全残),保险公司支付保额,反之合同终止。正因如此,消费者才不知如何挑选定期寿险,常常漏掉一些细节引来理赔纠纷。

界面新闻结合中国保险学会等机构联合发布的《人身保险产品市场调研报告(2018)》(下称“报告” ),梳理出了一份完整的定期寿险选购指南,从基础维度到产品对比分析,试图让消费者在宏微观上对定期寿险都有正确的认知。

基础维度

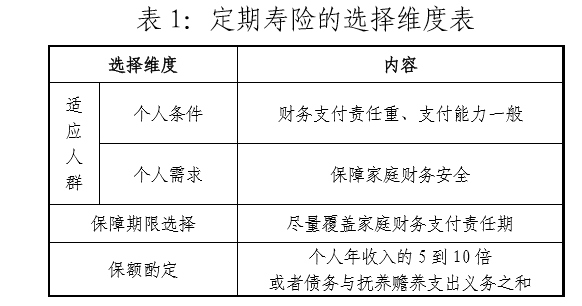

定期寿险是一种传统的消费型寿险,具有价格低廉、保障水平高的高杠杆特性,适合家庭财务支付责任重、但支付能力一般的家庭,可以很好地保障家庭财务安全。

资料来源:2018年中国人身保险产品研究报告

对于许多目前上有老下有小的80后来来说,正合适配置定期寿险,一旦家庭经济支柱因疾病或意外遭遇不测,也好有保险金作为孩子抚养费和老人赡养费。另外,正在创业或者债务缠身的家庭,也可以利用定期寿险来保障家庭基本开支及偿还债务。

了解了适合的人群,接下来看看定期寿险选购时要注意的地方。由于定期寿险责任简单清晰,消费者选购应着重考虑保障期限。为了能够完全满足家庭财务需求,定期寿险选择时应以收入期或贷款偿还期为参考,完整覆盖。保额上,也应充分考虑未来总体指出,包括债务加上子女抚养费、父母赡养费等。一个简单的策略是,以年收入的五到十倍作为保额。

条款责任清晰,既是定期寿险的优点,也是消费者容易忽略而被忽悠的地方。

1、 过度免责

消费者选择定期寿险时应重点关注责任免除条款,个别公司偷偷将常见责任例为免责范围,变相降低保障范围。

譬如有的公司在免责条款里增加了猝死责任,包括因妊娠(含宫外孕)、流产、分娩(含剖腹产)、药物过敏导致的猝死。在社会压力加大的当下,猝死已成为相对常见的责任,保险公司此举属于过度免责。还有些搭配健康险销售的定期寿险,增加了遗传性疾病的免责,也相当于变相扩大免责范围。

2、 过严告知

为了了解消费者投保前的身体状况,消费者投保前往往需要填写健康告知问询。但需要注意的是,由于不同险种对投保人身体状况要求不一样,健康告知的详细程度也不一样。

有的保险公司将一些健康项目放在定期寿险健康告知里,比如 “体表或体内肿块、息肉、结节、囊肿”或“甲状腺结节”等非严重疾病进行了限制,过于严格。还有保险公司限制重度吸烟人群或高风险运动人群投保,都有过度告知嫌疑。

不过,大部分定期寿险产品还是对消费者越来越友好。《报告》调研发现,定期寿险免体检保额正逐年升高。2017 年北上广等经济发达地区的公司的定期寿险中,0 岁—40 岁被保险人的免体检的保额都在 100万元以上,150 万元和 200 万元也并不鲜见。40 岁以上,或其他地区的免体检保额也达到 50 万元。此外,有公司通过邮件或其他智能核保系统等创新方式来提升免体检保额。

产品PK

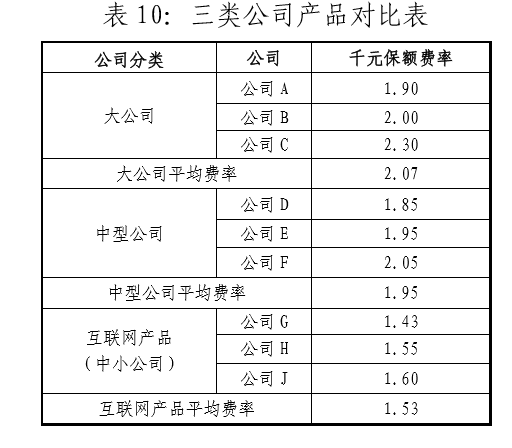

有了正确的基础常识之后,下面我们来看看市场上定期寿险产品的定价情况。《报告》分别抽取 3 个大公司、中型公司、网销产品(中小公司)的主流产品,对市场上部分定期寿险产品进行抽样价格对比。以 30 岁男性,20 年交,20 年保障期间的定期寿险产品为例:

资料来源:2018年中国人身保险产品研究报告

三家大公司千元保额平均费率为2.07,最高的达到了2.3,最低为1.9。中型公司平均费率为1.95,最高为2.05,最低1.85。以互联网产品为主的小型公司平均费率为1.53,最低至1.43.显而易见,大公司定期寿险定价最贵,中型公司次之,小型公司最便宜。

当然,由于各公司产品在等待期、健康告知和责任免除项目等责任涉及上不同,为了能够完全反映产品的真实性价比,《报告》综合这些因素对产品进行了评级。

整体上来看,大公司评级相对较低,互联网产品的评级较高,仅个别公司由于产品特性设计较好,能够在高价格上评级靠前。

因此,定期寿险选购时,在前文提到的基础维度之上,可以价格作为主要决策因素。值得注意的是,对于有过度免责和过度告知的产品要保持警惕,避免理赔时带来纠纷。

优选寿险

对于健康状况优良的消费者,还有一类定制定期寿险值得关注,即优选定期寿险。优选定期寿险在年龄性别之外,增加是否吸烟因素,再按照健康情况,为身体条件更好的客户提供更便宜的费率。

当前市场上的优选产品多分为 5—6 个级别,其中非吸烟 3 个级别,吸烟 2—3 个级别。这种分类和当前北美市场主流寿险产品的分类相似,吸烟标准体定期寿险价格最贵,大约是非吸烟超优体的三倍。因此,对于不吸烟的健康消费者,优选定期寿险性价比最高。

以中信保诚“祯爱优选”为例,30岁不吸烟的健康男性,购买此产品50万保额,保20年,缴费20年,年交保费近620元。而如果该男性购买市场上其他的普通定期寿险产品,年缴费普遍在720以上。

实际上,2011 年人保寿险就推出了国内第一款优选定期保险产品,但此后没有得到其他公司的重视。直到去年,保监134号文明确鼓励定期寿险费率厘定时区分被保险人健康状况、吸烟状况等进行差异化定价,其他公司陆续进行开发,去年共有4 个优选寿险报备。

由于互联网渠道的广泛使用,当前的定期寿险市场价格已经呈逐渐下降趋势,但对比国际市

场主流产品价格,当前价格仍然有下降空间,预期保险公司未来将开发设计更高保额、更低费率的定期寿险产品。

评论