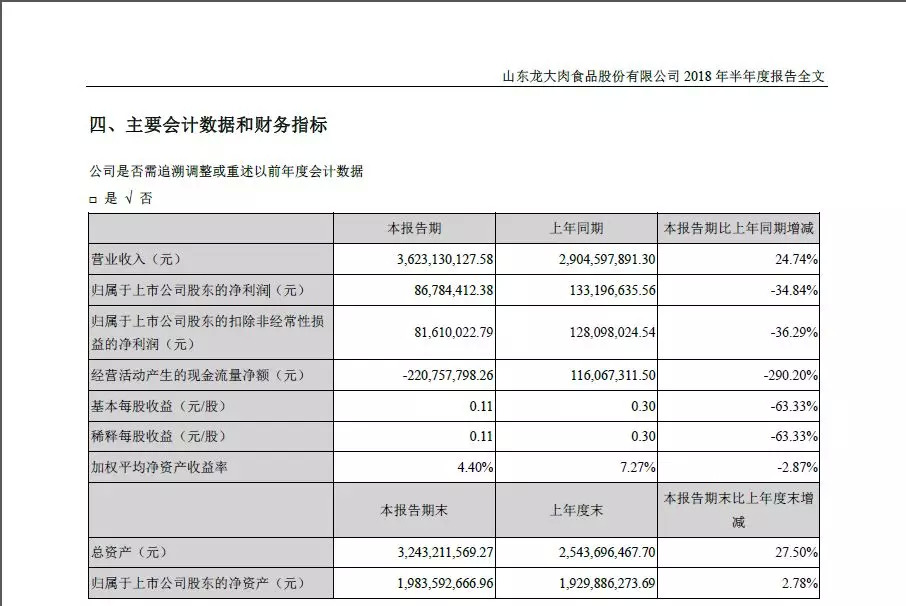

8月23日晚间,龙大肉食(002726.SZ)发布了2018年半年度报告,实现营业收入约为36.23亿元,同比增幅在25%左右;

归属于上市公司股东的净利润不到0.87亿元,和2017年上半年1.33亿元相比,跌幅在35%左右。

对此,龙大肉食方面表示,受行业周期性变化影响,2018年3-6月的公司生猪销售价格低于原先预计的水平,导致公司养殖业务出现亏损,进而影响公司整体盈利能力。

公开资料显示,龙大肉食主营业务为生猪养殖、生猪屠宰和肉制品加工,主要产品为商品猪、冷鲜猪肉、冷冻猪肉及肉制品。

经过多年发展,龙大肉食也已形成集种猪繁育、饲料生产、生猪养殖、屠宰分割、肉制品加工、食品检验、销售渠道建设为一体的“全产业链”经营发展模式。

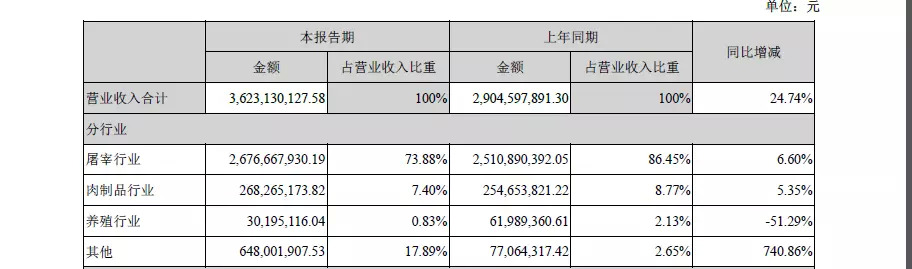

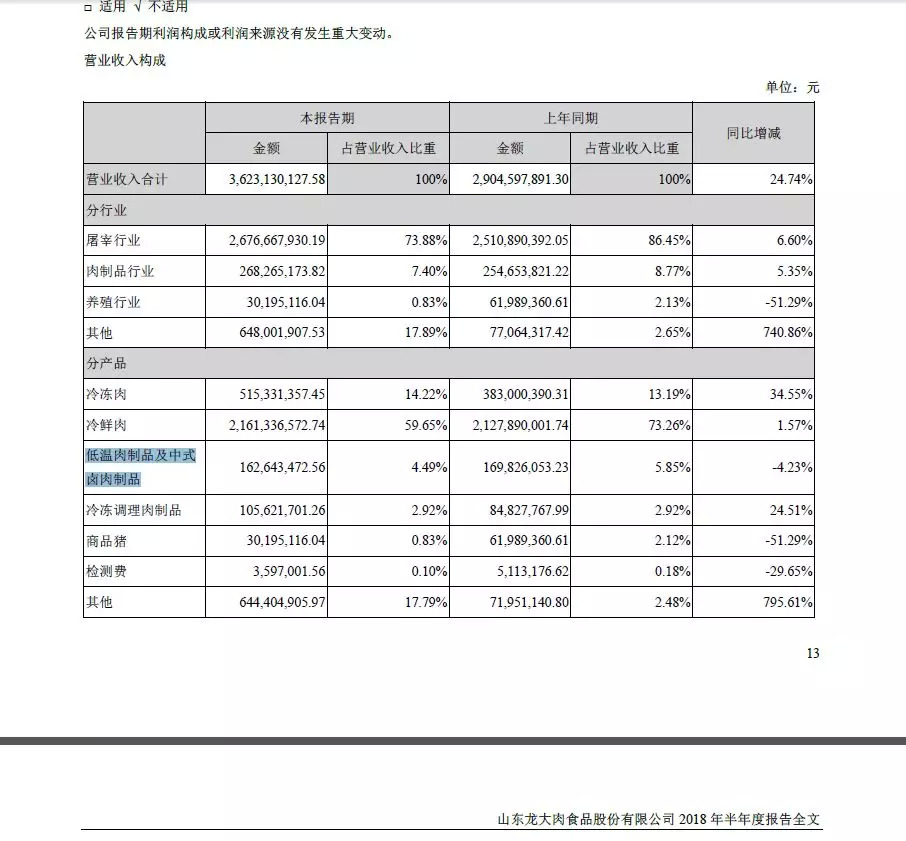

分行业看,2018年上半年,龙大肉食屠宰行业、肉制品行业、养殖行业和其他行业分别实现营业收入约为26.77亿、2.68亿、0.3亿和6.48亿元,占比各为74%、7%、1%和18%左右;

除了养殖行业营业收入同比大跌51%以外,屠宰行业、肉制品行业和其他行业营业收入分别同比增长6.6%、5%和740%左右。

对此,龙大肉食方面指出,公司采取拓展销售渠道、加强新客户开发能力等营销方法,以及稳定的产品质量,使得2018年半年度公司屠宰行业和肉制品行业营业收入均较同期有所增加。

此外,其他收入由于本期新增了中和盛杰营业收入出现大幅度的提升,较去年同期增长740.86%。

据悉,为了扩展进口业务,2017年7月,龙大肉食成立控股子公司青岛中和盛杰,主要业务是销售进口牛肉、羊肉、鸡肉等产品。

与双汇发展、金锣集团不同,其他区域肉制品加工企业,缺乏甚至可以说几乎没有,可以媲美“Q趣儿”、“王中王”火腿肠布局全国市场的品牌产品,所以都在遭遇“销售难题”。

所以龙大肉食也是绞尽脑汁、费尽心思,不断加强销售渠道拓展和公司品牌建设,试图通过各种渠道扩大产品销量。

目前,龙大肉食与山东家家悦、烟台振华量贩、大润发等大中型商场超市建立了长期合作关系,并与上海荷美尔、避风塘、上海梅林、厦门程泰等多个食品加工企业建立了供销关系。

同时,近年来,龙大肉食加大了餐饮客户的开发力度,目前,餐饮客户主要有百胜中国(肯德基、必胜客)、避风塘、呷哺呷哺、真功夫、永和大王、上海盘古和泉盛餐饮等。

基于此,龙大肉食方面也不无自豪地在公告中表示,公司的产品销售已经形成了覆盖较为广泛的销售网络。

“近年来,餐饮市场异常火爆,呷哺呷哺上市之后,海底捞也在谋求IPO,这让资本市场看到了大众餐饮的发展前景,作为餐饮企业的原材料供应商,自然也会从中受益,”一位肉制品加工企业人士告诉《财经啸侃》特约、独家撰稿人五谷君,肉制品加工企业开拓2B市场,业务更加稳定、收入较为均衡,但是,由于议价能力较弱,产品盈利水平较低;

为何双汇发展收入下滑,利润却能大涨,就在于具备在2C市场上叫得响的“拳头产品”,盈利能力自然也就高一些。

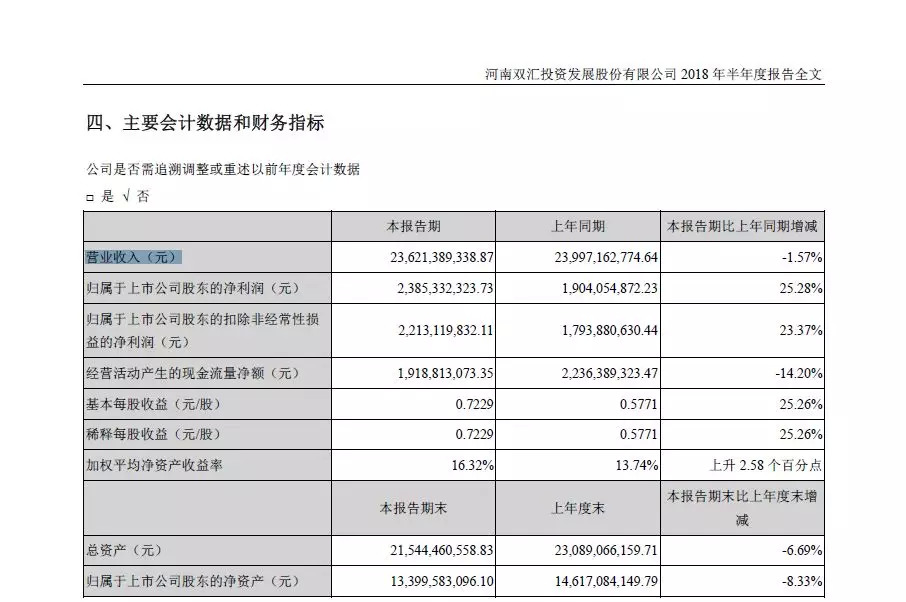

2018年上半年,双汇发展(000895.SZ)实现营业总收入约为236.21亿元,较上年同期同比下滑1.57%;换言之,延续了2017年营业收入萎缩势头!

但是,归属于上市公司股东的净利润约为23.85亿元,相较于2017年上半年的19.04亿元,涨幅在25%以上。

自2018年初起,双汇发展就开始通过调整研发机构、新品推出流程和试销策略来提高新产品推出成功率,升级版王中王、老味道香肠、鸿运当头等新产品,未来双汇发展还将推出吨利5000-10000元以上的高端产品,优化产品结构,满足消费者喜好,保障产品销量,进一步扩大收入规模及利润水平。

上述肉制品加工企业人士告诉《财经啸侃》特约、独家撰稿人五谷君,得利斯、龙大肉食、温氏股份、新希望六和等肉制品加工企业,侧重上游业务,缺乏自有品牌终端产品,无法直接从国民消费升级浪潮之中受益。

以得利斯为例,2018年上半年,营业收入在9.7亿元左右,同比增幅超过40%;但归属于上市公司股东的净利润不到146万元,同比增幅在30%以上;

但是,同期,归属于上市公司股东的扣除非经常性损益的净利润却依然为负数。

近年来,得利斯一直在试图摆脱2B市场的束缚,发力2C市场,推出了欧式火腿、把子肉系列产品、牛肉休闲类食品等一系列新产品,产品结构更加丰富。

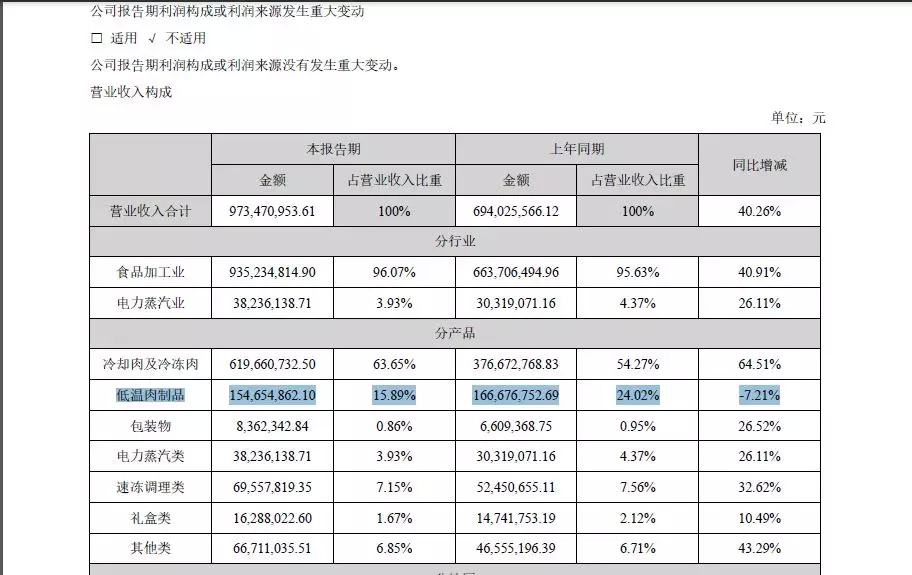

然而,2018年上半年,得利斯低温肉制品收入约为1.55亿元,占比不足16%,同比下滑7%以上。

无独有偶。

2018年上半年,龙大肉食低温肉制品及中式卤肉制品实现营业收入约为1.62亿元,占比不足5%,同比还下滑4%以上。

何故?

由于企业规模较小、品牌影响力较弱、渠道布局有限,得利斯、龙大肉食推出的系列品牌产品,在市场上依然无法与双汇发展、金锣集团相抗衡。

基于此,“具备自知之明”的龙大肉食,才将更多的精力和财力放在了屠宰行业上,主攻2B市场;

以2018年上半年,从收入构成上来看,龙大肉食70%以上的营业收入来自屠宰行业,或者说来自冷鲜肉和冷冻肉,而这个业务主要针对的就是2B市场。

不过,让投资者感到担心的是,2018年上半年,龙大肉食经营活动产生的现金流量净额约为-2.2亿元,而去年同期则为正数,约为1.16元,跌幅在290%以上。业界直言:“自我造血功能出值得警惕!”

对此,龙大肉食方面给出的解释则是,本期存货金额增加和子公司中和盛杰开展大宗贸易产生的预付款项金额增加。

另外,行业格局也在发生变化,这对于龙大肉食来说,并非一个好消息!

国内猪肉制品前两大企业双汇发展、大众食品均已开始介入其上游生猪养殖业,而中国知名饲料生产企业新希望集团和中粮集团则已向其下游生猪养殖和肉制品加工业务拓展,上述企业均希望建立自身的生猪养殖及肉制品加工的全产业链。

对此,龙大肉食方面也承认,如果公司不能继续强化自身的全产业链优势和食品安全优势,则将面临越来越大的市场竞争风险。

随着上下游行业巨头都在涉足生猪养殖业务,市场竞争激烈程度将进一步加剧,供过于求的局面可能仍要维持一段时间,猪肉价格也是迟迟不见明显回暖的迹象。

在2018年春节后我国猪肉消费进入年度中的消费淡季,3月份国内猪价出现一波快速下跌走势,全国平均猪价一度跌破每公斤10元,为近十年低价。

卓创资讯分析师孙立武就表示,预计8月猪价在疫病和高温的双重影响下,利好利空对峙,利好影响稍强,猪价下滑期或延迟到来。中元节之后,随天气转凉,生猪增重加速,供应增多,部分高价区猪价或开始小幅下滑。

评论