近日,中国保险行业协会披露了上半年人身险电网销数据,包含电网销在内的人身险直销业务,上半年实现保费收入不足千亿元,同比下滑13.42%。

分业务来看,人身险直销市场呈现分化。前几年猛增长的网销渠道逐渐势弱,上半年规模保费852.7亿元,同比下滑15.61%;业务规模相对较小的电销渠道保持平稳增长,实现规模保费115亿元,同比增长7.26%。

网销大调整

自2017年保费增速出现首次负增长,2018年上半年互联网人身保险规模保费继续下滑,人身险网销势弱的趋势已经出现。数据背后,互联网人身险业务结构已经发生巨大变化。

界面新闻分析近三年互联网人身险业务数据发现,人寿保险业务增速、占比双双持续下滑,年金保险增速回落、占比继续增长,健康险增速、占比双增长,意外险增速占比有双双回落之势。总的来说,近年互联网人身险业务业务结构大幅调整,分化明显。

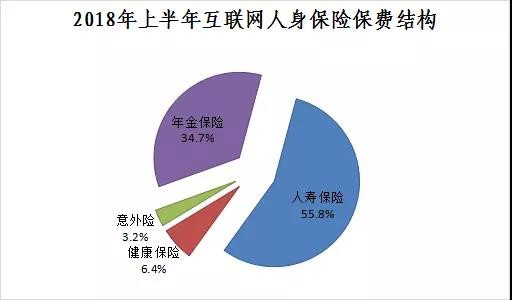

人寿保险业务虽然仍为主力险种,但保费规模、增速以及占比均大不如从前。在2016年的巅峰时刻,互联网人寿保险的规模一度接近1500亿元,占比八成以上。去年出现断崖式缩减,规模保费降至近800亿元,占比降到六成以下。今年上半年,互联网人寿业务继续同比下滑18.9%至475.9亿元,占比降至55.8%。

投连险、万能险等理财型业务在互联网人寿保险业务的急剧变动中起了重要作用。2016年时仅这类业务便能实现年度保费收入近1200亿元,去年骤降至不足300亿元。今年上半年,这类业务却又大幅增长近50%,实现规模保费417亿元,高出去年全年。

理财型业务的戏剧性变化,是近年监管政策出台到执行的结果。2016年开始,保险行业陆续出台一些限制理财业务、发展保障业务的政策,从限制理财业务销售规模升级为产品开发设计新准则。

去年理财型业务急剧收缩是应限制规模政策要求,而今年上半年理财型业务反向增长则是为了应对现金流压力。保监134号文自去年十月实施后,保险公司前几年热销的快返年金业务骤然叫停,大部分保险公司现金流入骤减,此时又正当前几年大规模销售的理财业务到期兑付,为了应对现金流压力,安邦人寿等过去的万能险大户不得不重启理财型业务。当然,这种“回光返照”只是暂时的,受制于规模和比例监管要求,理财型业务并不会持续增长。

保监134号文的影响还体现在年金业务上。去年互联网年金业务从前年的不到250亿急剧增长至460亿元,占比增加了近20个百分点。今年上半年发展势头放缓,同比减少19.4%至不足300亿元,占比微增长1.3个百分点。这正是快返年金业务被叫停的结果,新规要求下的年金保险取消了附加万能账户、保费返还期限延长至5年以上,流动性和资金积累速度都减弱,吸引力大大减弱。

人寿险业务节节败退之下,健康险业务成为了互联网人身险业务未来的希望。近两年,互联网健康险业务保持了85%以上的高增长,业务占比也由2016年的1.8%提升至6.4%。尤其是百万医疗险带动下的费用报销型医疗险,持续保持着增速、占比双双高增长的态势。不过,互联网健康险业务总体规模尚小,上半年规模保费仅54亿元,还需要时间发展。

电销回落

与网销业务岁政策而变不一样,近几年人身险电销业务一直保持平稳增长。从2011年的69亿元,到2017年的199亿元,年复合增长率为19.31%。不过今年增速有所放缓,上半年人身险电销同比微增长7.26%至115亿元,增速较去年同期回落近19个百分点。

增速回落的背后,是部分保险公司退出电销领域。这几年开展电销业务的人身险公司数量呈抛物线型,2014年巅峰时刻曾有33家公司开展电销业务,此后逐年退出,到今年上半年仅有25家保险公司涉足电销业务,回到了2011年的水平。

作为保险公司直销业务的起家渠道,部分保险公司之所以最终选择了退出,源于近年保监对电销监管的加强,一方面强调各保险机构建立健全电话销售禁拨管理制度,另一方面要求保电销过程过程需全程录音。

严监管让保险公司开展电销业务的效率降低。拥有人才、技术、渠道、品牌优势的大型险企优势得以体现,加之这些企业在科技上的投入,更容易抢占市场。部分不具备优势的中小险企眼看电销渠道无利可图,不得不退出电销市场。

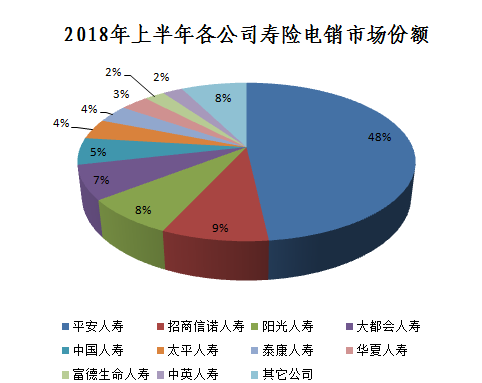

最早开始电销业务的平安人寿有占据人身险电销市场半壁江山之势,市场份额持续扩大。从2016年的42%扩展到今年上半年的48%,平安人寿在电销市场一枝独秀,市场集中度进一步提高。更重要的是,平安人寿电销业务主要来自自建渠道,今年上半年自建渠道实现规模保费近56亿元,排名第一,高出第二名近50亿元。

这一点是比较难得的,保险公司电销自建渠道一直发展不起来。上半年行业自建机构保费同比增速仅为1.22%,其他险企电销业务增长全靠合作机构,上半年合作机构保费同比增长27.29%。

业务结构上,近年人身险电销业务有均衡发展之势。

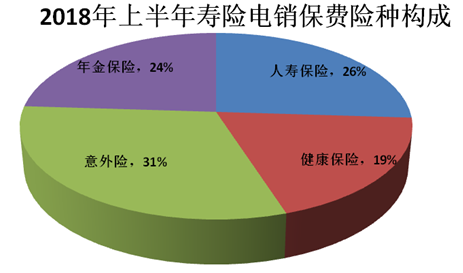

继2016年意外险首次超过人寿保险成为电销主力险种之后,至今一直保持着相对更多的市场份额,上半年意外险市场份额31%。虽然仍排在第一位,但市场集中度上已大幅降低,2016、2017年意外险市场份额分别达到37%、36%。

相对应的是,年金保险近年持续高增长。2016年电销年金业务尚不足9亿保费,仅约5%的市场份额,去年高增长至27亿元,占比14%。而今年上半年年金保险业务同比增长70%至28亿,已超去年全年保费收入,市场份额也提升10个百分点至24%。

评论