创业板影视第一股华谊兄弟(300027.SZ)迎来上市以后最大的一笔限售股解禁。

8月27日,华谊兄弟有超过2.9亿股的限售股解禁,占总股本的比例达到10.49%。

此次解禁的限售股,是2015年8月定向增发机构配售股份到期后的解禁股,发行对象为阿里创投、平安资管、腾讯计算机、中信建投。其中,阿里创投认购6200万股、平安资管认购2749万股、腾讯计算机认购5176万股、中信建投认购431万股,认购价为24.73元/股。

这一股价按照转股后的比例计算,为12.24元/股。与8月24日收盘价5.67元/股计算,跌幅超过了53%。换言之,阿里、平安以及腾讯的账面浮亏,均超过了3.6亿元。其中,阿里创投账面浮亏超过8.2亿元。

市场人士分析,该解禁或许会成为压垮华谊兄弟股价的最后一根稻草。6月1日以来,受多方因素影响,华谊兄弟的股价已经跌去30%。截至8月24日,市值仅为156亿元,为光线传媒的三分之二。

另一方面,华谊兄弟刚刚发布了数据看起来不错的半年报。这家公司上半年实现营业收入21.22亿元,较上年同期增长44.77%;净利润实现2.77亿元,较上年同期减少35.54%。扣除非经常性损益后的归属于母公司净利润实现2.52亿元,同比增长151%。

业绩表现看似抢眼,但二级市场股价却毫无起色。华谊兄弟到底遇到了什么麻烦?

“去电影单一化“

时钟拨回2013年。

在这一年华谊兄弟20周年庆典的时候,王中军在大会上提出了华谊的下一个方向——实现“去电影单一化”。

这个本意是“除电影外,发展互联网、实景娱乐、衍生品周边、投资基金,使收入来源多样化”的意思,后来被无限放大成为了“华谊不拍电影”的解读,一时间让其创业板影视公司老大哥的地位,受到了前所未有的挑战。

外界的解读不是空穴来风。那段时间,华谊电影片单零零散散,拿得出手的确实没有几部电影。

梳理2011年至2017年华谊兄弟出品的电影,不难发现2014年是华谊电影的分水岭。界面新闻梳理了自2011年以来,所有华谊兄弟参与出品、发行的电影,以进入当年票房前十名为标准,评价华谊电影的业内地位。

数据显示,在2013年之前,华谊参与出品发行的电影,进入前十名的几率非常高。2011年的《建党伟业》,以4.08亿元成为当年第五名;2012年的《画皮2》《十二生肖》的票房都超过了5亿元,跻身当年票房前十名;2013年更是出现了《西游降魔篇》《私人定制》《狄仁杰之神都龙王》三部电影,其中《西游降魔篇》是当年的票房冠军。

但是2014年,华谊兄弟的电影事业急转而下。2014年票房最高的一部电影《撒娇女人最好命》,票房仅为2.3亿元,当年排名41名。虽然陆续出品了10部电影,但是过亿的寥寥可数。2015年的情况也未出现好转。除了年底出现的一部电影《寻龙诀》冲进了票房前十名之外,其他的电影都表现一般。即便是斩获了包括第41届多伦多国际电影节、第64届圣塞巴斯蒂安国际电影节三项大奖、第53界金马奖最佳导演奖等多个奖项的《我不是潘金莲》,票房也仅为4.82亿元,当年排名29名。

财务数据方面,2011年,华谊兄弟的收入出现了上市以来的首次下滑。2011年,华谊兄弟实现收入8.92亿元,同比下降16%。其中,电影业务的收入下滑比例高达67%。2014年也出现了类似问题,影视娱乐收入增速再次出现了负增长。

正当华谊兄弟徘徊不前的时候,后来者光线传媒(300251.SZ)却风头正劲。

2014年,光线传媒首次超越华谊成为年度民营电影公司票房冠军,华谊市场占有率跌出三甲。次年,中国电影市场出现了“十二五”以来的最高年度增幅,据统计,在2015全年票房过亿的81部影片中,国产电影有47部,以271.36亿元占据总票房的61.58%。据艺恩发布的《2015年国产电影发行市场白皮书》显示,民营发行公司2015年主发国产片总票房排名中,华谊兄弟以12.2亿元位列第七。

2016年年报显示,当年光线传媒实现营业收入17.31亿元,同比增长13%;净利润实现7.4亿元,同比增长84%。

电影事业的落寞,却换来了华谊兄弟“股神”的地位。

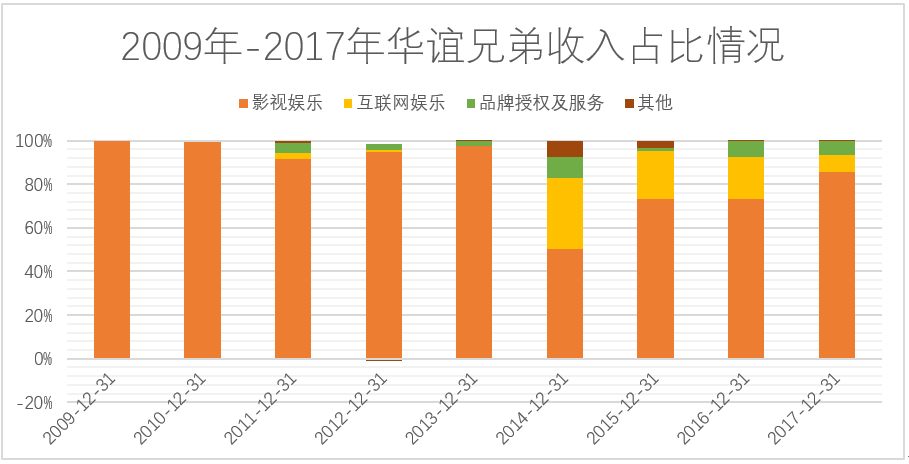

2010年与2013年,华谊分别以1.49亿元与6.72亿元收购了掌趣科技22%、银汉科技50.88%的股权。前者在收购两年内为华谊带来了近20倍的账面浮盈;后者则在收购完成后的第三个月以一款《时空猎人》取得了过亿元月度营收额。在电影事业为华谊兄弟贡献有限的情况下,以游戏业务为代表的互联网娱乐板块成为了华谊兄弟收入重要来源。

收入占比中不难发现,2014年-2016年,互联网娱乐对收入贡献的比例逐年增加,2013年占比仅为0.5%左右,2014年已经上升到了33%,2015年后虽然有所下滑,但是始终维持在10%左右的比例。因此,当时华谊兄弟转做游戏公司的传言不绝于耳。

再次聚焦电影

转折点出现在了2015年末。

2015年的影视行业并购遍地开花。也是那一年,华谊兄弟通过收购的方式,正式宣布再次聚焦电影的策略。

2015年10月22日,华谊兄弟斥资7.56亿元收购拥有李晨、Angelababy、冯绍峰、杜淳等明星的艺人公司浙江东阳浩瀚影视娱乐有限公司(下称东阳浩瀚)。当年年底,华谊兄弟又斥资10.5亿元,向冯小刚和陆国强收购浙江东阳美拉传媒有限公司(下称东阳美拉)70%股权,意图绑定导演冯小刚。

正是这次巨额并购,让华谊开始重新聚焦电影,但是风险也随之而来。

并购的正面影响是,冯小刚导演开始了每年一部电影的稳定输出。2016年,冯小刚导演的电影《我不是潘金莲》,票房4.82亿元;2017年末上映的电影《芳华》,票房突破14亿元大关,是为数不多的叫好又叫座的文艺电影。另外,2018年华谊出品的《前任3》票房高达18.45亿元,成为了一匹票房黑马。

2018年上半年度的业绩也给华谊兄弟带来了一丝希望。

2018年上半年,华谊兄弟在市场上引起较大水花的电影有《芳华》及《前任3:再见前任》,《芳华》在报告期内票房约2.2亿元,《前任3:再见前任》在报告期内票房约16.4亿元。

影视行业的逻辑变化

不难发现,华谊兄弟靠着绑定明星导演的做法,意图重新爬上行业第一的宝座。但是事与愿违,这家中国最早进行商业化电影制作的民营电影公司,对业内人才的吸附效应正在弱化。面对光线传媒、博纳影业、万达电影以及BAT等新老对手的交叉火力,华谊兄弟昔日的光环正在褪去。

在华谊兄弟视线模糊的这几年时间内,影视行业的规则变化变得十分“魔幻”。巨额投入并不能保证能够带来高收益,这是电影行业目前最令人头疼的问题。

界面新闻采访了电影产业观察者蒋勇。他认为,华谊在近年明显有着朝重工业电影倾斜的意图,包括7月27日上映的“狄仁杰”系列第三部《狄仁杰之四大天王》、国庆档的《云南虫谷》、2019年将上映的管虎导演的《八佰》,都是拥有大IP的大投资影片,这是华谊在电影项目上下功夫的表现。不过也能看到,华谊在未来并没有再跟周星驰、成龙合作的项目,无法再现《西游降魔篇》《十二生肖》这样的成功,也从侧面证明,目前华谊对这样的资深优质内容创作者缺乏一定的控制力。尤其是在2015年、2016年更多的资本进入电影行业后,各个优质创作者都处于被资本争抢的情况下,在当时华谊收购东阳美拉和东阳浩瀚,可以看作华谊的一次“自保”行为。毕竟,管虎、田羽生目前的票房稳定性不高,下一部作品能带来的收益波动较大。

在发行方面,一位接近猫眼娱乐的人士告诉界面新闻,如今电影行业的宣发逻辑已经随着互联网的渗透,被完全颠覆。

过去的发行业务,主要由发行团队选择物料后进行投放,其中对于档期的选择主要依赖的是经验。但是互联网平台的出现,却为发行提供了数据上的保证。举例而言,互联网平台拥有海量的数据,包括评分数据、观众消费行为和消费偏好大数据。这些都能为影视娱乐行业提供更多数据化参考依据。

以猫眼数据举例,在2亿数据支持的大数据体系下,发行业务已经不单单依靠物料,而更多的是预见性参与到前期话题的制造以及预热。猫眼研究院首席科学家刘鹏根据数据模型指出,映前热度和映后口碑是决定影片票房的两个关键因素。目前猫眼“想看数”已经成为衡量影片热度的一项关键指数。

猫眼娱乐只是变革中的一个缩影。反观华谊兄弟,在互联网浪潮的席卷之下,并没有出现相应的对策,依然依靠兄弟之间互相绑定的“江湖”做法,意图重登巅峰。但是市场逻辑,已然发生变化。

从财务数据上看,华谊兄弟对于冯小刚的依赖性并没有减弱。

2017年年报数据显示,东阳美拉作为华谊兄弟的子公司,披露的全年利润为1.17亿元。这一数字占2017年华谊兄弟8.28亿净利润的比例为14%。但还要考虑到,华谊兄弟的实景娱乐项目中,有不少是通过冯小刚的经典作品作为主题授权的,比如苏州华谊兄弟电影世界中的《集结号》《非诚勿扰》主题区,以及整个海口观澜湖华谊冯小刚电影公社。

华谊兄弟的核心卖点,依然只有冯小刚。

实景娱乐能带来下一个春天?

品牌授权和实景娱乐是华谊兄弟下一个发展方向。

从2018年上半年年报来看,新兴板块分品牌授权及实景娱乐的比重与日俱增。数据显示,影视娱乐占公司营收比重高达92.47%,实现营收19.63亿元,为营收重点。品牌授权及实景娱乐占比6.69%,实现营收1.42亿元;互联网娱乐占比1.53%,实现营收3247.5万元。

自2016年以来,华谊兄弟对于品牌授权以及实景娱乐的关注与日俱增。根据好莱坞成熟市场的经验,品牌授权和实景娱乐的合理开发,有机会成为影视公司更加稳定且充裕的资金来源。但寄予厚望的实景娱乐板块到底能给华谊兄弟带来多大利润呢?

目前,华谊兄弟旗下的子公司以及联营企业中,涉及实景娱乐产业的资产有三家,分别是华谊兄弟(天津)实景娱乐有限公司(下称天津实景娱乐公司)、海南观澜湖华谊冯小刚文化旅游实业有限公司(下称海南观澜湖旅游公司)以及华谊影城(苏州)有限公司(下称苏州华谊电影世界)。其中,天津实景娱乐公是华谊兄弟集团内负责实景娱乐板块的主体公司。至于海南和苏州的两家公司,则是负责当地项目运营的项目公司。

天津实景娱乐公司作为实景娱乐板块的运营主体,主要通过参股项目公司方式参与影城的运营建设。天津实景娱乐公司是上市公司的并表子公司,华谊兄弟持有其54%的股权。

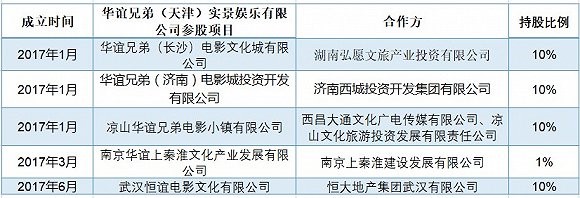

2017年1月起,天津实景娱乐公司陆续参与投资了华谊兄弟(长沙)电影文化城有限公司、华谊兄弟(济南)电影城投资开发有限公司、凉山华谊兄弟电影小镇有限公司、南京华谊上秦淮文化产业发展有限公司以及武汉恒谊电影文化有限公司五家当地项目管理公司,持股比例分别在1%至10%不等。可以发现,华谊兄弟参与设立的各地影城,主要的合作方均为当地的旅游开发或者房地产企业。

从利润贡献来看,天津实景娱乐有限公司的收入尚处于起步阶段。

截至2018年6月30日,天津实景娱乐有限公司实现收入4959万元,盈利2117万元。而另两家联营企业尚处于亏损状态。海南观澜湖旅游公司实现收入1.87亿元,净利润亏损9383万元。

2018年7月23日开业的苏州华谊电影世界是华谊兄弟的一大杀手锏。据了解,苏州华谊电影世界投资额超过35亿元。但是其盈利,靠的却是位于苏州华谊电影世界7公里之外的华谊兄弟艺术家村。

对于收入的来源,接近华谊兄弟的人员对界面新闻记者表示,主要还是品牌娱乐授权带来的收入。“天津实景娱乐有限公司成立的项目公司,在成立之后需要向天津实景娱乐有限公司缴纳一部分的品牌授权费。公司投资的影视小镇虽然还没有开业,但是依然构成了前期的收入和利润。而一旦开业,会就持股比例进行分红,华谊兄弟也以此来获得收入。“

但是,多数市场人士目前对于实景娱乐还处于前期的观望态度。

一位私募合伙人在接受界面新闻采访时表示,“现在并不能够清楚地看到这些影视小镇们未来能给整个上市公司带来什么价值上的帮助。如果公司主业是内容的制作发行,那小镇的投资回报相比来说时间会比较长,到底能带来多少IP的互动收益,真的需要市场检验。”

二级市场方面,华谊兄弟的股价持续走低。截至8月24日,华谊兄弟股价报收5.67元/股,市值仅为157亿元,创下了2013年4月以来的新低。

华谊股价的大幅下跌,也引发了市场对于股权质押平仓风险的担忧。

根据Wind数据,自2017年以来,王忠军(王中军)和王忠磊(王中磊)兄弟二人,累计质押股份约130笔,截至6月19日,其中的30笔尚未解除质押。合计质押股数约为6.7亿股,占总股本的约25%。华谊兄弟日前的公告也显示,目前王忠军持股比例22.07%,其中质押19.86%,质押率90%;王忠磊持股比例6.19%,质押5.15%,质押率83%。

一位不愿意透露姓名的分析师对界面新闻表示,华谊兄弟股价走低既有其自身原因,也有大环境的因素。按照目前华谊兄弟的股价,限售股解禁后,股价很可能以阴跌为主。短期来看,传媒股大幅反弹可能性比较低。

(界面新闻记者戴天文对此文亦有贡献)

评论