作者:吴思馨

彩妆撤离大卖场不算什么新闻,这是消费升级和渠道角色变迁的必然。

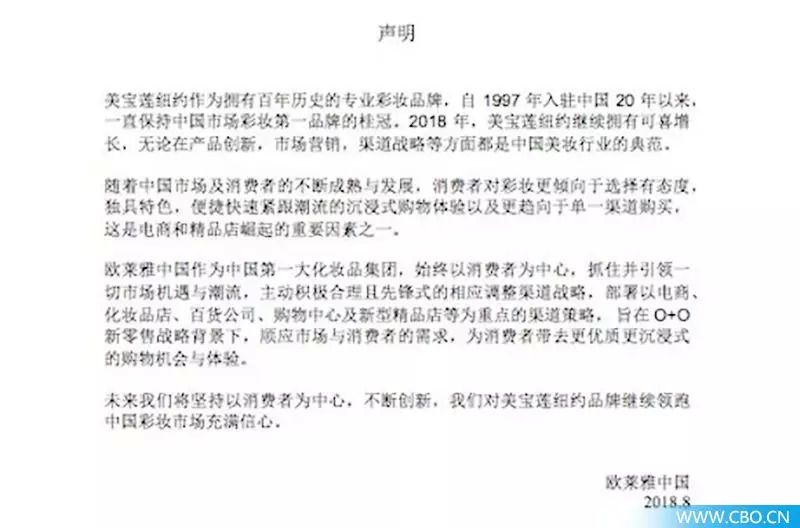

日前《北京商报》的一则报道,将最近低调的美宝莲再次拉到业界视野。针对其自5月在北京KA开启的撤离,欧莱雅中国还特别发了一则声明进行回应,称这是品牌主动调整渠道战略使然。

在这份声明中,欧莱雅方面表示,为了顺应当下市场消费者需求,品牌决定部署以电商、化妆品店、百货公司、购物中心及新型精品店等为重点的发展渠道,为消费者带去更优质、沉浸式的购物机会与体验。

但据《化妆品财经在线》记者走访市场得知,实际上美宝莲的线下渠道调整从2016年前后就已经开始,涉及范围不仅有连锁商超、屈臣氏,还包括百货和CS。

其中,KA和百货渠道是品牌方主动撤回低产出门店,而从CS渠道来看,则是因低利润、弱服务等因素导致的被动撤柜危机。

相比线下倒退或艰难维持的状况,美宝莲这两年在线上却是一片向好,新品线上首发、网红推广以及数字技术工具的运用让品牌的线上声量和销量都有所提高。

线上春意融融,线下冰雪料峭,许多代理商对《化妆品财经在线》记者坦言,这样的渠道现状对于一个彩妆品牌来说有些不可思议。

即便新科技层出不穷,但面对面试妆对于彩妆的销售和会员建设至关重要。在众多彩妆入局竞争的形势之下,品牌收缩低质门店本是好事,但终究没解决网点销量下滑的根本问题。内外因素综合之下,如今美宝莲线下气氛低迷,品牌在众多经销中的信心显著下降。

2016年开始下手,渠道调整源于架构变化

《化妆品财经在线》记者调查多地美宝莲代理商获悉,美宝莲撤离大卖场的动作可以从2016年年初算起,而且实际上,这次持续至今的大撤退,不仅仅只针对大卖场渠道,还涉及百货、屈臣氏等渠道。这一渠道调整的本意在于“优化”零售网点。

一位华东欧莱雅系代理商告诉《化妆品财经在线》记者,在2016年左右,美宝莲品牌方将他所供货的大润发等连锁中的不及格柜台撤出,因为团队调整之后,品牌也没办法为月销2万还要配2个BA人员的网点“买单”。

至于百货和屈臣氏渠道,品牌也从那时候起逐渐将单产不够标准的柜台全部砍掉。美宝莲提升网点质量的决心还表现在,即使销量能达到5万以上的柜台,如果在形象焕新之后还没有长进,那么也毫不犹豫地撤掉。

不仅撤柜,渠道商表示,品牌还正在优化资源配置,比如不达一定单产就不给人员,低产出柜台的形象升级费用缩减,以及越来越收紧政策等等。

这些线下动作的根源,要追溯到欧莱雅中国大众化妆品部团队管理架构的调整。

2014年年中开始,巴黎欧莱雅与美宝莲的两大销售团队合并,形成以百货渠道、现代渠道、化妆品专营店CS三大分销渠道为导向的三大销售团队;2015年3月,欧莱雅中国大众化妆品部CS独立运作团队组建成功,随后,又把现代渠道和CS渠道合并。

管理组织的精简意味着对渠道质量要求的提升,因此,美宝莲从2016年前后开始像修剪“枯枝烂叶”一样减去低产且高耗能的网点,将人力和资源集中到少数网点上。

未触及根本,线下病态有增无减

但更早些时候,2015年一场CS渠道自发启动的“撤柜危机”已经暴露出美宝莲在化妆品专营店渠道的问题。

当年,包括扬州佳佳、淮安丽人洗化、南京百分女人等连锁系统开始把美宝莲逐渐撤出门店,利润空间小、服务不到位等痛点,让CS店老板们纷纷失望,开始替换更新潮且重视渠道中外名品彩妆。

三年过去,调整了管理团队架构,优化了网点,但美宝莲还是没解决这两个根本问题。

上述华东代理商透露,目前在他所辖区域的美宝莲网点中难题颇多,新品断货、试用装跟不上等还算小问题,最让化妆品店渠道难受的是,多年过去了,美宝莲的CS渠道折扣体系并没有放松,代理商拿货折扣就是6.5折,销量高的加上返利核算下来也在6.0-6.2折左右,这相比几乎与护肤品同折扣的本土彩妆毫无优势。

不仅如此,为了与本土以及新兴进口小彩竞争,代理商不得不把自己的利润空间压缩到极致,把返利等渠道政策一分不留地给门店,才能让终端价格堪堪有些竞争力,如此一来属于代理商的净利润仅1-2个点。

病灶未去,病态尽显。

据了解,2018年,在河北某个以CS模式运作的小百货系统中,美宝莲销量同比下滑达到20%;在东北某百货单体中,美宝莲虽然年销400万,仍然为一层化妆品区品牌TOP10,但它却是前十中唯一同比下滑的品牌。

从《化妆品财经在线》团队走访甘肃、青海、宁夏、辽宁、山东、河北等市场得到的数据来看,这些区域中美宝莲的年回款能维持原样已属不易,大部分都呈现下滑趋势。

开设购物中心单品牌店,是美宝莲自2015年启动的一项新渠道战略。但对此,代理商评价好坏参半,有的无奈称因购物中心租金太高而亏本养着,有的认为是未来趋势仍旧十分看好。

线上风生水起,品牌走向却令人担忧

比起线下渠道的危险态势,美宝莲在线上可谓风生水起。

据《化妆品财经在线》2018年2月《双面夹击之下,103岁的美宝莲如何续写“芳华”?》内数据显示,美宝莲“橡皮擦”一经上市便成为天猫旗舰店彩妆单品销售第一、线下招新及回购率第一的单品。

双十一期间,“橡皮擦”在品牌天猫旗舰店成交量达24万支。2017年下半年上新的小灯管唇膏也创下佳绩,在天猫的首发期间总销量达4万支,双十一期间天猫销量突破10万支。与此同时,美宝莲在天猫和京东的官方旗舰店粉丝总和超过600万元,在美妆类目遥遥领先。值得一提的还有,美宝莲还是与天猫“小黑盒”联合发布新品的第一个大众美妆品牌,通过线上造势拉动流量的效果也非常不错。

《化妆品财经在线》记者统计发现,从销量看,美宝莲约有11款明星单品月销过万元。在天猫,明星遮瑕橡皮擦月销过6万件、持久眼线液超5万件、眼唇部卸妆液超过3万件,店铺评分4.8;在京东,新颜霜、亲肤散粉和飞箭睫毛膏等月均销量也超过2万件,店铺好评率为98%。

看到电商渠道的潜力并去挖掘,本是好事。但美宝莲线上一片大好的情景与线下对比鲜明,这无疑让渠道商们有些心痛。

有代理商向《化妆品财经在线》记者质疑称,美宝莲如今下滑明显,利润微薄,因与欧莱雅绑定所以才并未丢弃,美宝莲如果不解决线下服务、折扣体系等根本问题,长此以往只是白白耗费品牌力。

也有化妆品店老板告诉记者,品牌的线上销售再好,作为彩妆品类最终还是要回归实体。如今线下渠道中,CS有本土彩妆、进口小彩打得热闹;百货、购物中心有高端进口彩妆鱼贯而入,逆水行舟不进则退,留给美宝莲的时间已经不多了。

无论如何,美宝莲从1998年至今仍是中国彩妆第一品牌,渠道的暂时迷茫尚不及根骨,但若继续放任,很快就被后来者超越。

评论