小米上市后,追光灯转移到美团身上。继6月底向港交所递交招股书后,最新消息称,美团计划本周在港交所进行上市聆讯,若能顺利通过,最快会在8月的最后一个星期进行预路演,预计9月20日上市敲钟。据悉,美团此次集资最少40亿美元,估值在500——600亿美元左右。可是,这个超级独角兽如愿上市后,就会一路凯歌吗?

回顾美团疯狂融资史

美团点评成立于2010年,起步于“团购”业务,后逐步拓展至本地生活服务的餐饮外卖、酒旅及出行业务。美团点评2017年收入约合人民币339亿元, 交易额达3570亿元,3.1亿年活跃用户,440万活跃商家。

根据相关数据显示,2010年3月美团创立之初,获得了天使投资人王江的种子投资,并在当年完成A轮融资,获得红杉中国1200万美元投资。从那以后到与大众点评合并之前,美团不断获得资本青睐,不仅数额成倍增长,而且融资频率渐趋频繁。

在当时,美团的竞对包括拉手网、大众点评、糯米网等团购网的竞争和厮杀。大家共同抢占二三四线市场和“处女地”。所以,通过地推、“跑马圈地”、抢商户、抢市场决定了竞争者进入第一梯队还是第二梯队。相比拉手网和窝窝团的疯狂广告投放策略,美团将钱花在了采购线上流量上(不会超过几十块钱一个)。在经历了千团大战之后,美团坚持了下来。

2011年7月,美团拿到阿里巴巴和红杉资本5000万美元的融资(B轮)。大概在同一时间(2011年底、2012年初),拉手上市未果,这时候,其它团购网站迅速衰落。

2012年,王兴思考最多的问题是美团的“T型战略”:团购是横,垂直领域是竖,团购只是入口,而在垂直领域能扎多深则决定美团的护城河。与此同时,电影票售票平台猫眼上线(原名为美团电影)。

美团在保持原有团购业务的基础上,开始入局酒店旅游、电影售票。与此同时,外卖补贴大战正式拉开序幕。多线作业,美团树敌无数。据媒体数据显示:在2013年到2015年这三年,美团涉足的品类有电影、外卖、餐饮、酒店、景区门票、亲子、婚庆、实物电商等十余类,2015年O2O大火之时,甚至接入了美甲、保洁、修锁、汽车洗护等上门服务。

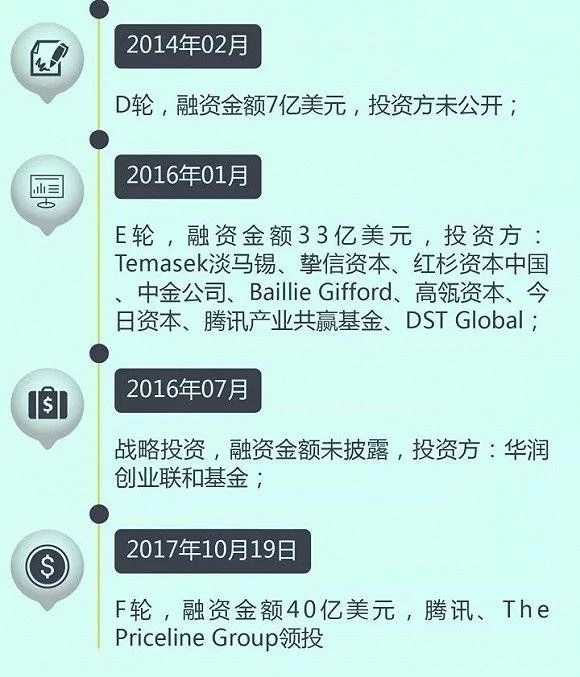

2016年1月,美团点评完成首次融资,融资额超33亿美元(估值超过180亿美元)。短时间内美团频频有大动作,不少人对美团的未来发展表示不解,对半年内再获融资的原因表示质疑。

有人给美团算了一笔账:“目前美团外卖算上补贴、物流和人员工资等成本,每月亏损在5亿人民币左右,其他业务条线实际每月亏损也在2亿左右。而且,任何一条业务线上的对手,一旦发动补贴进攻,都能让新美大重新回到更大幅度亏损。”除了巨额的订单补贴,美团点评的花销还来自于外卖配送员的薪资。

据说,连美团内部高管都自嘲,美团最大的核心竞争力就是烧钱补贴。不过,王兴在2016年的一次公开场合上对外宣称:“到2016年7月,美团点评除外卖业务之外的其它业务已经实现盈亏平衡。”

2017年2月,美团点评在南京上线“打车”功能,进入网约车市场。4月12日,美团点评旗下住宿分享平台榛果民宿App上线,正式进入了在线短租市场。7月,线下实体店掌鱼生鲜开业。一个月后,美团进军共享充电宝。

不得不上市的美团现状

据不完全统计,截至目前,美团的商业“触角”已经深入到餐饮外卖、家政服务、生鲜电商、到店综合、汽车出行、共享单车、旅游、酒店、金融等不少领域,但在这些领域都有强劲对手虎视眈眈,如外卖领域之于饿了么+百度外卖、单车领域之于ofo、旅游、酒店之于携程、出行领域之于滴滴出行等,美团想要在单个领域始终保持竞争优势,相当不易,更何况还要攻占上述多个市场,压力之大可想而知。

此外,据美团招股书显示,美团流动资产净额,由截至2017年12月31日的人民币339亿元,减少至2018年4月30日的人民币198亿元,流动资金净额骤减源于美团收购摩拜单车。美团为此花费了近141亿人民币,而剩下的资金,既要用于如美团打车这类烧钱的新业务,又要在上述领域与竞争对手展开激烈厮杀,资金需求剧增之下,美团不得不选择上市融资来渡过难关。

纵观美团发展史,就是一部“烧钱史”及“混战史”,从残酷血腥的“千团大战”中拼杀胜出,又调转枪口杀入外卖领域,收购大众点评后曾做到行业第一,如今又在滴滴出行头上动土,推出美团打车业务,同时砸下巨资收购摩拜单车,搅起多方巨头混战,以上无不是通过烧钱,才烧出行业领先地位。据悉,以美团、大众点评和摩拜单车作为主体,统计所得的融资总额在142亿美元,也就是说花费了大概891亿元人民币,才缔造出当下的美团帝国。

如今,随着美团不断突破商业边界,对资金是极度渴求的,美团背后的投资方,自然不希望美团因“钱荒”而轰然倒塌,推动美团上市融资,就成为资本大佬们迫在眉睫的第一要事。因此,美团在资本及自身业务发展的裹挟下,不得不将IPO提前至年内完成。

关于美团的最新市值,综合媒体报道来看,基本锁定在600亿美元左右,这一估值与小米相近。有趣的是,美团的王兴与小米的雷军,此前均怀有对自家企业IPO达到千亿美元市值的信心。

上市后美团前途未知

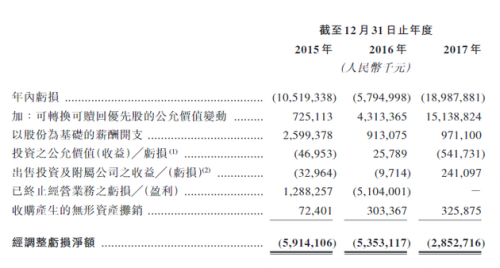

根据招股书财务信息显示,2015年美团点评收入为40.2亿元人民币,2016年为129.9亿,2017年这一数据增至339.28亿。2017年美团点评年内亏损189.88亿元,经调整亏损净额为28.53亿元,2016年和2015年,经调整亏损净额分别为53.53亿和59.14亿,总体来看呈现进一步收窄趋势。

招股书还披露了美团点在未来可能面对的风险,主要指出,未来,美团点评未必能维持其历史增长率,历史表现可能并不能代表其未来的增长或财务业绩;因其历史上产生了较大亏损,未来可能会继续产生较大亏损;倘若扩展新业务不成功,其业务、前景及增长动力可能会受到重大不利影响;而缺乏适用于业务的批准、牌照或许可证可能会对其业务、财务状况及经营业绩造成重大不利影响。

此外,针对此前刚刚完成收购的摩拜,招股书称,我们在2018年4月收购的摩拜单车自成立以来已产生亏损。我们无法保证摩拜或我们的整体业务在未来能获得盈利。

外卖领域,自从饿了么收购百度外卖后,在线外卖行业就形成了以美团外卖与饿了么+百度外卖“争霸”的市场格局。根据艾媒咨询发布的《2018Q1中国在线餐饮外卖市场研究报告》显示,2018年第一季外卖市场用户份额为饿了么+百度外卖占比55.0%,美团外卖占比40.8%,美团外卖市场地位改变。

到店综合领域,美团直接对标的是阿里系的口碑网。据易观数据显示,2017年上半年,美团、口碑分别以1713.2亿元和1670亿元的交易额称霸市场。而在交易笔数方面,口碑网超越美团至少每天200万笔,成为成长最快的O2O平台。

酒店方面,美团将炮火对准市场根基牢固的携程、同程以及阿里系的飞猪身上,收效甚著。据第三方大数据监测平台Trustdata发布的《2018年Q1中国在线酒店预订行业发展分析报告》数据显示,今年3月,美团酒店以2270万的单月间夜量首次超过携程、去哪儿、同程艺龙的总和。同时,今年第一季度美团酒店以5770万的订单总量位居行业第一。即便如此,但在旅游市场方面,美团的优势并不大,更何况同程、艺龙也已着手准备IPO,美团旅游、酒店市场或面临危险。

总的来说,美团屡次冲破商业边界,即便上市融资成功,也将面临不小的竞争和盈利压力,情况也不容乐观。至于,上市后的美团是否能杀出重围,现在下定论还太早。可以知道的是,上市只是新的开始,美团的战争还在继续。

评论