作者:赵骐、李成东

8月23日,阿里巴巴2018年第二季度(2019财年第一季度)财报如约而至。营收809.2亿元(约122.3亿美元),同比增长61.2%。净利润76.5亿元(约11.56亿美元),下跌45.5%。Non-GAAP净利润201亿元(约30.4亿美元),与去年同期的200.2亿元基本持平。

虽然营收高于市场预期的808.8亿元,但调整后每股收益8.04元,低于华尔街8.19元的预期。周四财报公布后,股价虽然一度上涨4%,但最终以172.23美元收盘,重挫3.16%。周五股价反弹2.16美元,至174.23美元。

来源:Google Finance

只是看营收,这是一个很好的财报。如果新增用户数,也还是不错的。但最近两个季度毛利润率和净利润同比下降了10个百分点以上,如果看两年数据,则是下降了近20个百分点。阿里不再是过去阿里,电商业务越做越重。也因为并购,越来越重。物流菜鸟,文娱优酷土豆、餐饮外卖饿了么都在赔钱。

阿里的广告收入增速已经放缓至26%,这是正常情况。阿里内生增长已经遭遇瓶颈,加大自营业务,通过投资并购真的能够持续解决阿里的高速增长吗?这么多新业务,真的有壁垒的,有价值的,阿里云算一块,盒马鲜生算一块,其它的乏善可陈。做的越大,越拖累利润。

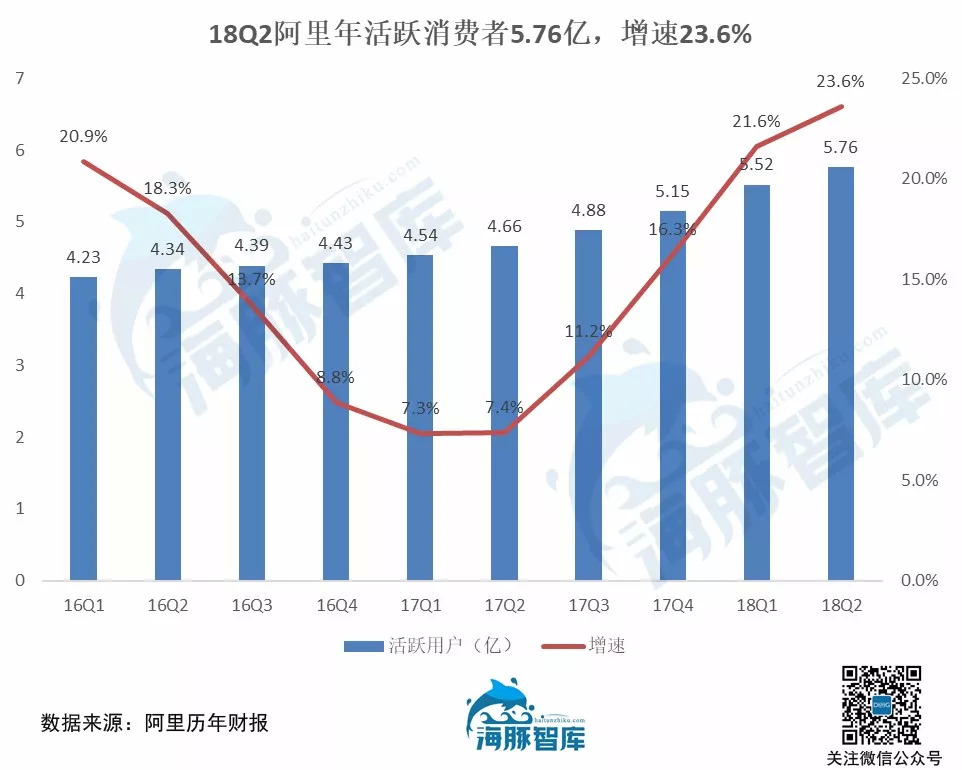

用户人数继续逆势上升,增速反超京东

截至到6月底,阿里巴巴年度活跃用户人数达到5.76亿人,去年同期4.66亿人,增幅23.6%。

来源:DonG整理阿里历年财报

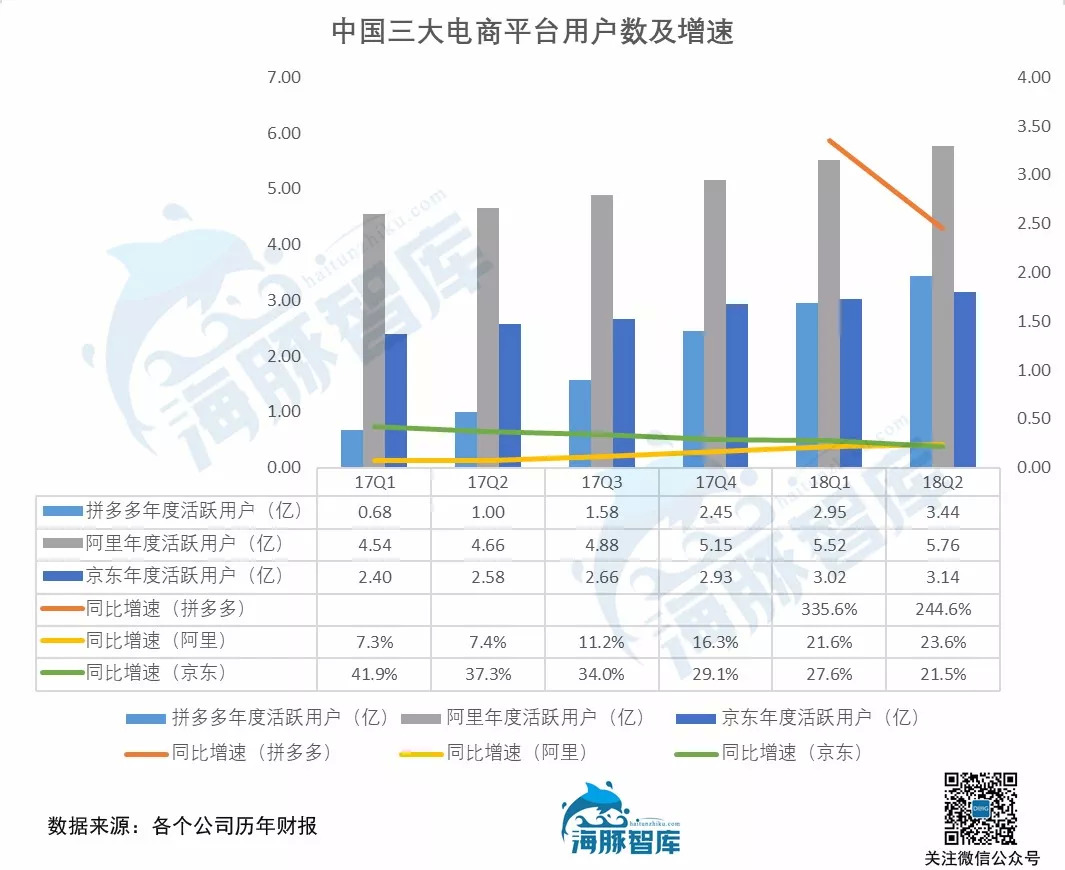

京东2季度年度活跃用户3.14亿,增速21.5%;唯品会的用户增速更是只剩下6%。在整个行业增速放缓的情况下,作为龙头的阿里巴巴却逆势上涨,用户数量是京东的1.8倍,增速甚至快过京东。

来源:阿里巴巴18Q2财报

官方宣称80%的新增用户来自低线城市,得益于公司扩大了服务范围,进驻这些地区。这多少有些出乎人们的意料。回顾整个二季度,阿里巴巴在渠道下沉方面做的似乎并不多。

4月17日,他们与五星控股集团联合宣布达成战略合作,探索农村新零售样本。此外,6月21日,阿里巴巴农村淘宝宣布战略升级,计划未来三年,争取让天猫优品服务站覆盖1000个县,15万左右的村庄。

4月和6月的这两个动作显然不可能显著推动淘宝二季度在低线城市的份额。阿里巴巴在3月底推出了“淘宝特价版”,随后就没有太多后续消息,但至少从时间轴来看,“淘宝特价版”最有可能成为阿里获取低线城市用户的渠道。8月,阿里继续拓展这部分市场。淘宝联手支付宝,推出“拼团”业务。

无论是“淘宝特价版”,还是在支付宝中上线“拼团”业务,阿里巴巴的目的都很明确,即打压目前正在强势崛起的拼多多。后者在2季度的年度活跃用户已经达到了3.44亿,一举超越京东。

来源:DonG整理各个公司历年财报

张勇曾这样评价拼多多:“你就当成在帮我开拓农村市场,教育用户好了”。 黄峥随后否认了这种观点,坚称拼多多的用户大都知道淘宝,并且使用过淘宝。本季财报刻意公布了“新增用户主要来自低线城市”,似乎是在力挺张勇的说法。

饿了么首次并表,贡献3%营收

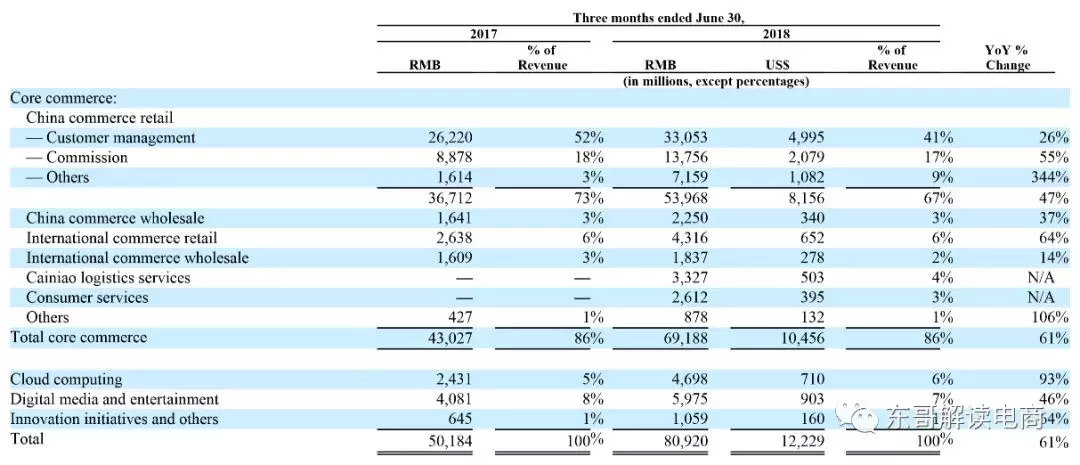

18Q2,阿里巴巴延续了过去几个季度业务全面发展的状态。核心电商收入达到691.88亿元,同比增长61%;云计算实现营收46.98亿元,增幅93%;数字媒体与娱乐的收入达到59.75亿元,上涨46%;创新及其他收入为10.59亿元,增幅64%。

来源:阿里18Q2财报

具体来看,受益于天猫34%的GMV增速,以及新零售的迅猛发展,本季度阿里巴巴国内电商收入达到539.68亿元,同比增长47%。主要由新零售业务所组成的Others(China commerce retail下)在本季度创造了71.59亿元收入,增幅344%。营收占比也从去年同期的3%提升到现在的9%。

4月26日,阿里宣布盒马将在北京、上海、杭州、苏州、成都、深圳、西安、南京、武汉、广州10个城市同时开出10家店。大润发在6月宣布,已有100家门店完成天猫新零售改造,实现线上线下融合,接入盒马的3公里配送。年底前内地近400家大润发门店将陆续完成改造,“一小时达”服务将覆盖上亿人。财报显示,截止到6月低,共有45家自营盒马鲜生分布在全国13个城市。

本季度最大亮点无疑是饿了么的并表。在4月被阿里以95亿美元收购后,饿了么首次以“消费者服务”(Consumer services)的科目出现在阿里财报中。本季度收入为26.12亿元,营收占比3%。

来源:阿里巴巴18Q2财报

不仅如此,财报还披露阿里巴巴计划设立一家控股公司,用以整合饿了么和口碑两大业务,并已经收到来自阿里巴巴、软银集团等投资者的30亿美元投资承诺。

这印证了此前阿里要设立公司整合本地生活业务的传闻。实际上,自被阿里收购后,饿了么一直动作频频。他们在6月宣布其即时配送智能调度系统拓展至全国2000市县。随后发动“夏日战役”,计划在7-9 月将合计投入30亿元用于补贴和营销。8月,他们宣布与哈罗单车完成入口对接。在部分城市,用户只要购买哈罗单车的骑行卡即可免费获得饿了么超级会员。而在此之前,饿了么已经完成了与天猫小店、阿里健康、大润发、盒马等阿里生态商业体的对接。

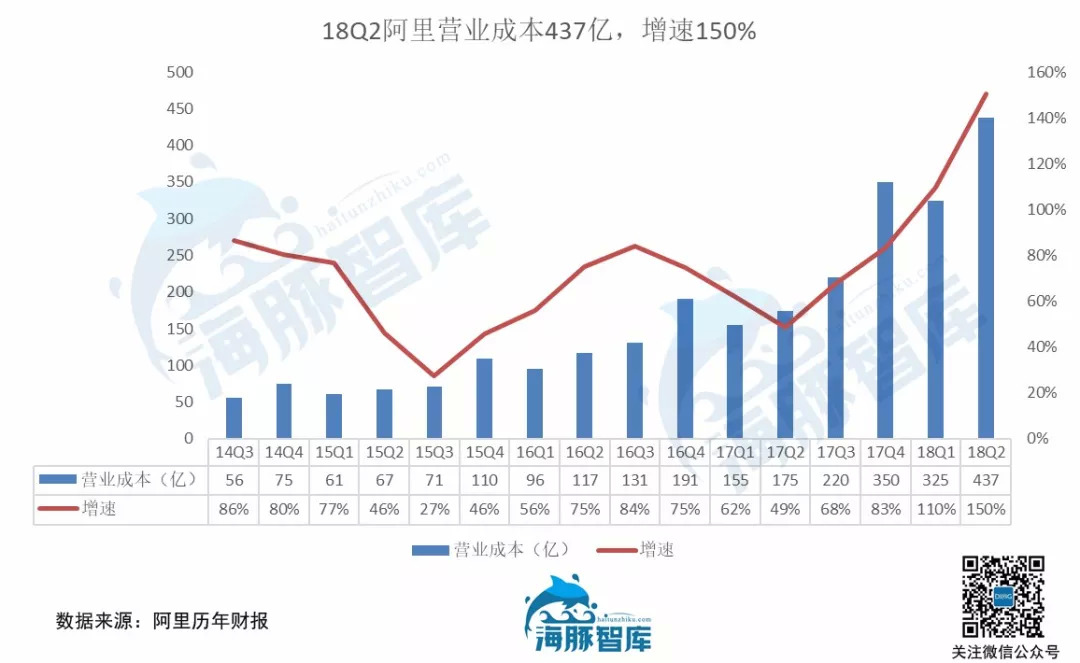

净利率跌破10%,成本增长再创新高

本季度,受到111.8亿元蚂蚁金服股权激励的影响,阿里巴巴净利润下跌45.5%,至76.5亿元。蚂蚁金服在6月完成了140亿美元的最新融资,推动公司整体估值至1500亿美元,远高于此前的600亿美元。为此,公司进行了新一轮的股权奖励。

该笔支出为非现金支出,且为一次性支出,并不会对公司的业绩造成长期影响。但是,伴随着在新零售、海外市场等方面的巨大投入,阿里巴巴的成本增速越来越快,却也是不争的事实。18Q2,阿里巴巴营业成本达到437亿元,同比增长150%,不仅高于营收增速,也再次刷新了记录。

来源:DonG整理阿里历年财报

成本增长主要源自核心电商板块。本季度,该业务的调整后息税折旧摊销前利润率(Adjusted EBITA margin)跌落至47%,去年同期为63%。这一跌幅和阿里巴巴的毛利率变动基本一致。

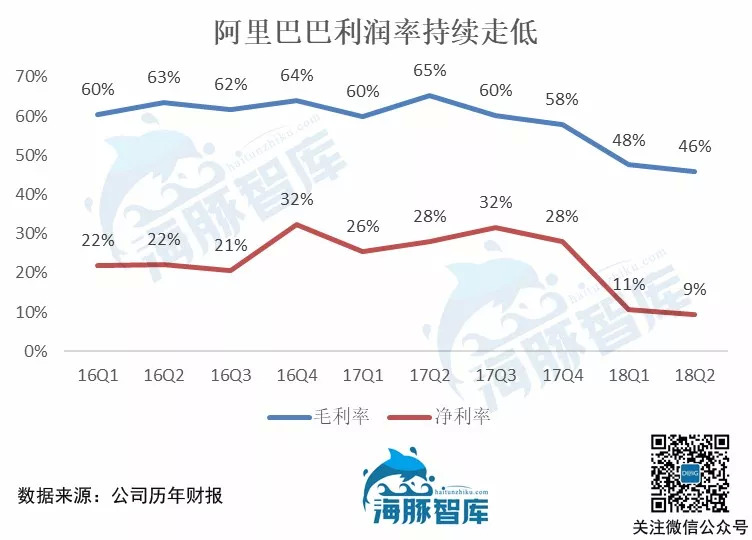

本季度,阿里巴巴毛利率46%,净利润率9%,双双创下上市以来的最低记录,尤其是净利率更是跌破10%。从利润率来看,电商巨头似乎离传统零售企业越来越靠近。

毛利率下滑的原因主要包括以下几点:

首先,伴随着盒马鲜生等自营类的新零售业务占比逐渐增加,其收入按毛额计入,包括了存货成本,利润率较低。

其次,并表了低毛利企业,降低了公司整体利润率。去年至今,阿里巴巴先后并表了银泰(2017年5月起)、菜鸟网络(2017年10月起)以及本季度的饿了么。此外,阿里在财报中披露,未来计划并表口碑,时间点可能会是在新的本地生活公司成立并获得融资后。

相较于去年同期,本季度并表的饿了么对阿里的利润率造成了负面影响。我们可以用美团来估测饿了么的利润率,美团在2017年的综合毛利率为36%,外卖毛利率8%,而阿里巴巴去年同期的毛利率高达65%,饿了么的并表自然会拖累公司整体毛利率。

最后,激进的海外扩张政策同样提升了成本,降低了毛利率。俄罗斯和东南亚依旧是阿里巴巴最主要的海外市场。4月,阿里巴巴与泰国政府官员会面,并与泰方签署了投资、电子商务和旅游等方面的谅解备忘录。5月,阿里完成了对巴基斯坦公司Daraz的收购。天猫俄罗斯(由速卖通的俄罗斯商场升级而来)于5月在俄罗斯开设了新的配送中心,订单处理效率有望提升50%。速卖通随后在俄罗斯布局自提网点。菜鸟甚至在俄罗斯推出“当日达”服务。

来源:DonG整理公司历年财报

成长增加拉低毛利率,费用的上涨则伤害了净利率。本季度,阿里巴巴产品研发费用、市场营销费用和管理费用分别上涨145%、84%和81%。增幅主要源于股权激励,18Q2阿里巴巴拿出了163.8亿元作为股权激励,同比增长308%,营收占比从去年同期的8%大幅提升至20%。

未来:“整合”将成为关键词

新零售战略确立后,阿里巴巴在最近的几个季度疯狂扫货,投资、并购了大量企业。除了此前已经广为人知的传统零售业外,目前他们把注意力集中在本地生活(即时配送)方向。比如在即收购饿了么后,菜鸟又在7月完成了对即时物流平台点我达2.9亿美元的战略投资。

在投资、并购了那么多企业后,他们自然需要对现有资源进行优化和重新配置。无论是此前推出的88Vip会员,还是目前披露的以饿了么、口碑为核心的新公司,都以整合现有资源为目的。整个过程或许将无比艰难,天猫超市、盒马鲜生均有属于自己的配送体系,如何实现他们和饿了么之间的协作将成为难点。此次新成立的本地生活企业并没有包含盒马鲜生,或许正是因为这个原因。

评论