作者 | 梅西

日前,桂林西麦食品股份有限公司(以下简称“西麦食品”)更新了招股说明书,继续冲击A股上市。据招股书,公司将在深交所公开发行2000万股,发行后总股本8000万股,保荐机构是招商证券。

西麦食品近年来的业绩与经营状况较为出色。根据招股书显示,2015至2017年,西麦食品的营业收入分别为5.68亿元、6.31亿元和7.2亿元,同期净利润分别为6632万元、9447.18万元和10124.69万元。同时,西麦食品的资产负债率(母公司口径)也相当低,2015至2017年,分别为0.61%、12.15%和0.55%。

根据欧睿国际的调查数据显示,2013年至2017年间,国内燕麦市场的第一梯队品牌为桂格、西麦与雀巢,三者合计占有超过42%的市场份额,与皇室、金味、早早麦等第二梯队品牌相比领先优势较为明显。然而,从图中我们也可以明显的看到,近三年来,过去市占率第一的西麦食品已被桂格逐渐反超,失去了市场领头羊的地位,西麦食品靓丽的经营状况下,也并非没有隐忧。

产品结构单一

根据招股书显示,2015年至2017年,西麦食品的销售毛利率分别为57.17%、56.77%和59.83%,相对于46.53%的行业平均毛利率,这一成绩可谓相当不俗。有业内人士认为,西麦食品能够保持高毛利率的主要原因,主要在于其控制成本的能力比较强,招股说明书显示,西麦食品原料成本主要为燕麦片、植脂末、白砂糖和一些包装材料。

但同时亦有分析人士指出,西麦食品高毛利率的背后,暴露的是其产品结构单一的问题。招股书显示,近三年,西麦食品的营收几乎全部来自纯燕麦片和复合燕麦片两项产品,其比重分别是98.70%、98.46%和98.11%,其贡献的毛利率占比则为99.56%、99.38%和99.03%。如此单一的产品结构,也就意味着一旦燕麦产品市场发生重大变化,对于公司产生的影响直接触达根基。西麦食品自身也清楚的认识到了这一点,其在招股书中将“产品结构单一”列为了经营风险的第一条。但从目前西麦食品所披露的情况来看,这一情况在短期之内恐怕不会有太大改变,究其原因,正在于西麦食品已奉行多年的“重营销,轻研发”的战略。

研发人员只有8名

一直以来,地毯式的广告“轰炸”战术,一直是中国食品企业屡试不爽的“大招”。此前成功登陆A股的养元饮品(603156)、香飘飘(603711)和承德露露(000848)等企业都在做广告上砸入大量资金,但销售费用支出增长能否必然增加产品销售,却一直饱受疑问。以香飘飘为例,从2014年开始,香飘飘的广告投放从占比营收的6.07%升至2017年的24.83%,2015年的广告费用支出翻了三倍,但是营收却出现了负增长。

与上述企业类似,西麦食品今年来的营销费用,尤其是广告费用一直居高不下。招股书显示,西麦食品2015年至2017年销售费用分别为2.17亿元、2.22亿元和2.51亿元,占比公司总营收的比例接近40%。而同一时期内,西麦食品的“宣传推广费”分别为0.90亿元、0.96亿元和1.01亿元,分别占比同期营收的15.58%、15.21%和14.03%,三年平均值为15.03%。

与高企的营销、广告费用形成鲜明对比的是,西麦食品研发投入几乎可以用少的可怜来形容。招股书显示,2015年至2017年,公司的研发投入分别为185.28万元、189.80万元和243.73万元,平均仅占当年营业收入的0.32%左右。更令人吃惊的是,截至2017年末,西麦食品的研发人员人数为8人,仅占员工总人数的0.38%。

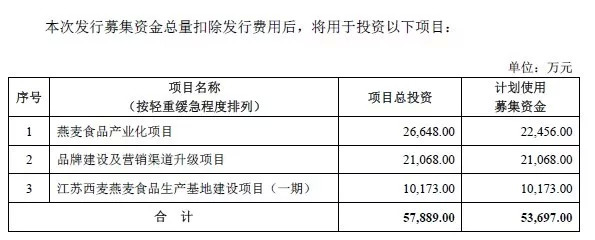

然而,根据西麦食品本次的招股书所公布的募资用途,公司计划将募集资金用于项目兴建、扩展与营销渠道升级,并未将更多资金投入产品研发与创新。仅靠一碗燕麦片,是否真的能hold得住西麦食品的上市之路,hold得住西麦食品未来的长久发展?香飘飘上市后的业绩大变脸已经给整个行业敲响了一次警钟。

评论