作者:白杨

内容行业正日益变成一个激烈的战场,各种规模的玩家都面临着新的竞争和威胁。随着在线视频网站的崛起,消费者越来越倾向于根据需求在线观看视频内容,电视行业的传统图景发生了巨大的变化。调查公司IHS Markit对全球电视市场的营收、内容投资规模、在线视频网站发展状况进行了调研。本文编译了其中的部分内容,从中我们可以到全球内容行业的收入及投资现状。

调研范围:全球主要内容市场,包括26个国家:加拿大、美国、捷克、丹麦、芬兰、法国、德国、匈牙利、爱尔兰、意大利、荷兰、挪威、波兰、西班牙、瑞典、英国、澳大利亚、中国、印度、日本、新西兰、韩国、阿根廷、巴西、智力、墨西哥。涉及到各国的统计数据时,未包括在全球开展业务的在线视频平台Amazon和Netflix,但在本地提供在线视频服务的平台,如 Hulu、爱奇艺、优酷土豆和腾讯视频的收入被计入各自所在国家。

全球内容市场持续增长 亚太地区最具活力

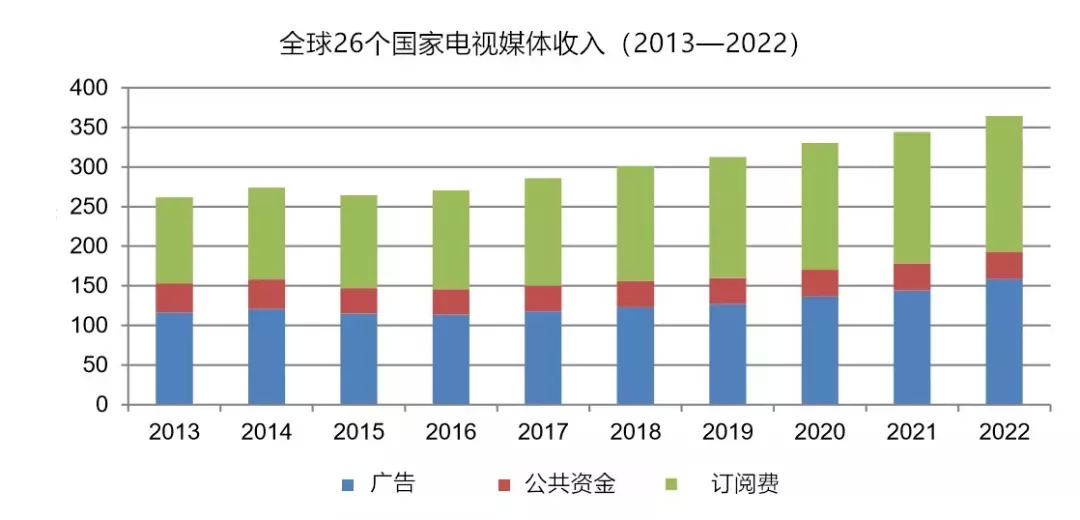

1、2017年全球电视市场创收2850亿美元 亚太地区未来五年增长40%

全球主要电视市场在2017年共创造了2850亿美元的收入。其中订阅费占比最大,为1340亿美元,其次是广告收入,为1180亿美元,来自公共财政资金的收入为320亿美元。预计全球市场规模将在2022年扩大至3650亿美元。

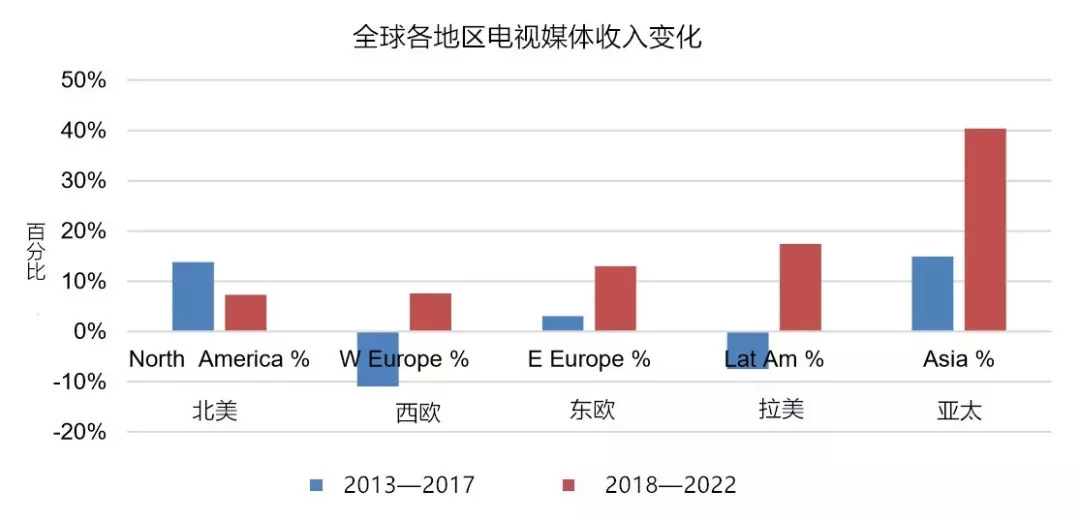

2013到2017五年间,西欧和拉美地区的电视市场收入均有所下降。北美地区经历了增长,但未来5年增速将从12%左右放缓至不足10%。预计亚太地区将成为最具活力的电视市场。2018到2022年,亚太电视收入有望增长40%左右。

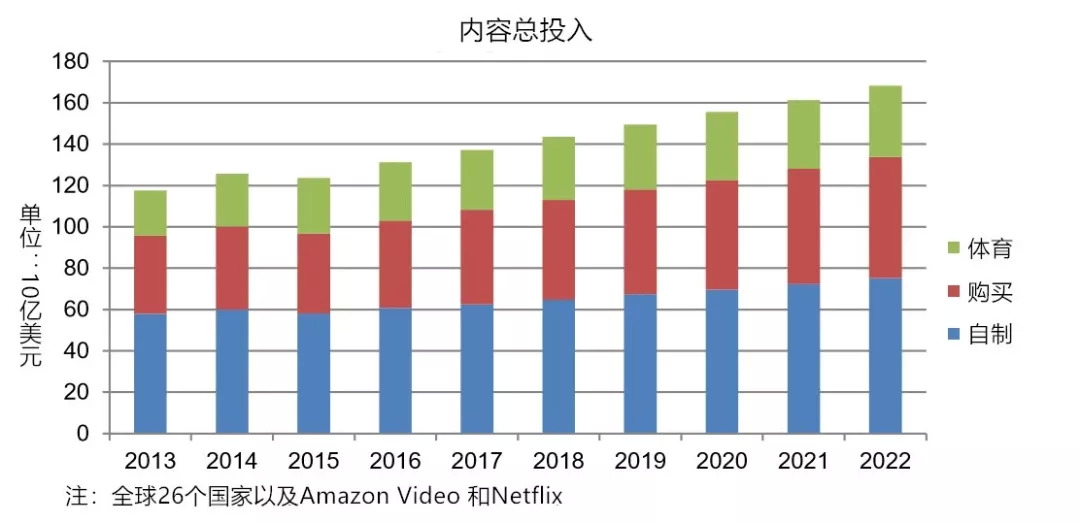

2、自制内容开销最大 亚太地区自制投入未来5年增长最快

报告估算,2017年,全球主要市场(26国),加上Amazon和Netflix两大全球流媒体平台,在内容上的总投入为1370亿美元。自制内容开销是最大的一笔,为630亿美元,购买内容支出460亿美元,体育赛事播映权花费了300亿美元。

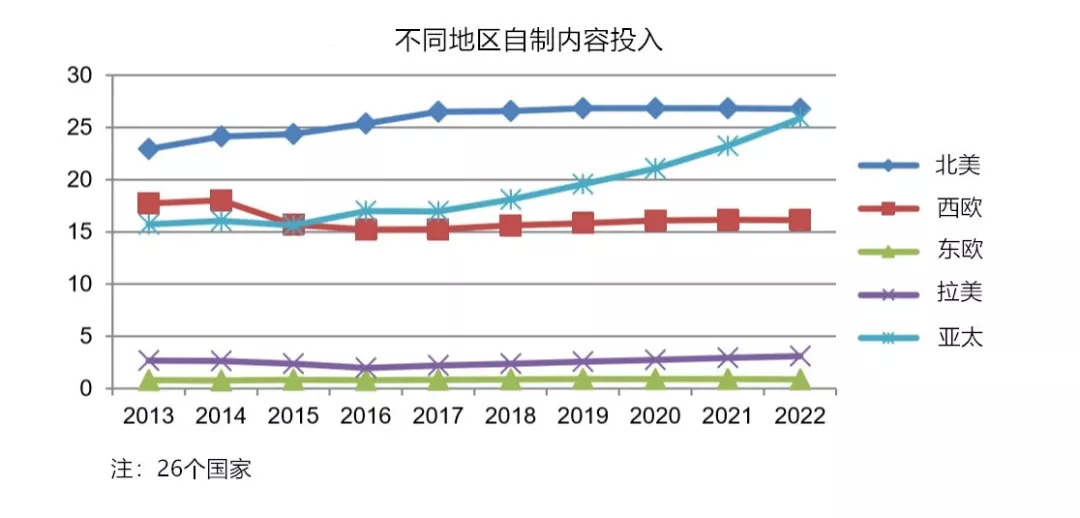

过去5年,大部分地区在自制内容上的投资都有所增长。而2018年之后的5年内,北美、西欧地区趋于平稳。在中国市场推动下,亚太地区的自制内容投入将实现稳定上升,到2022年有望超过250亿美元,与北美地区持平。

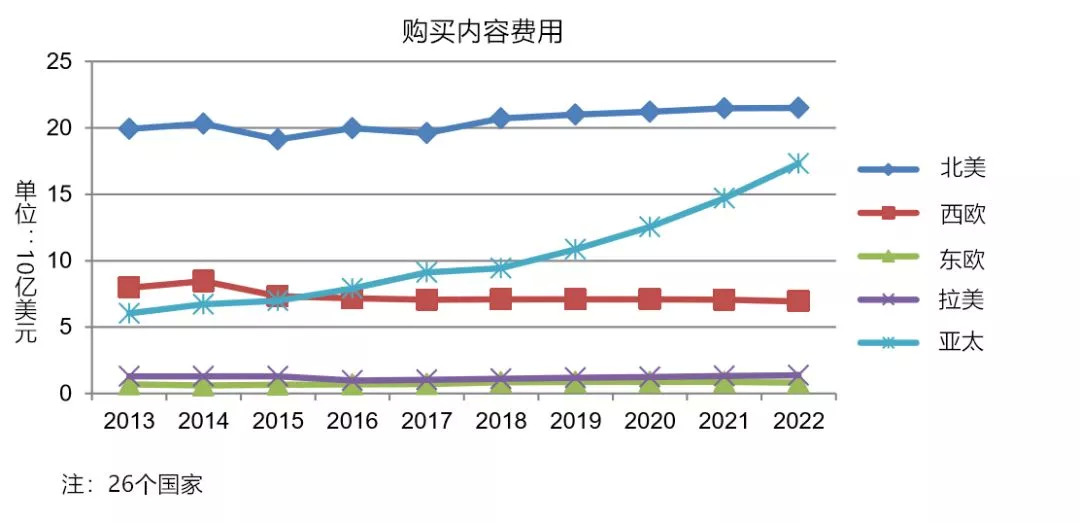

3、亚太地区将成为第二大内容购买市场

在对内容交易(包括电视节目、影视剧、其他电视内容)的追踪中,报告发现,目前北美是最大的内容购买市场,其次是西欧和亚太地区。

亚太地区,尤其是中国市场的崛起是一个明显的趋势。IHS Markit预测,到2022年,全球内容版权交易总额将攀升至480亿美元,亚太地区排名第二位,约为170亿美元。

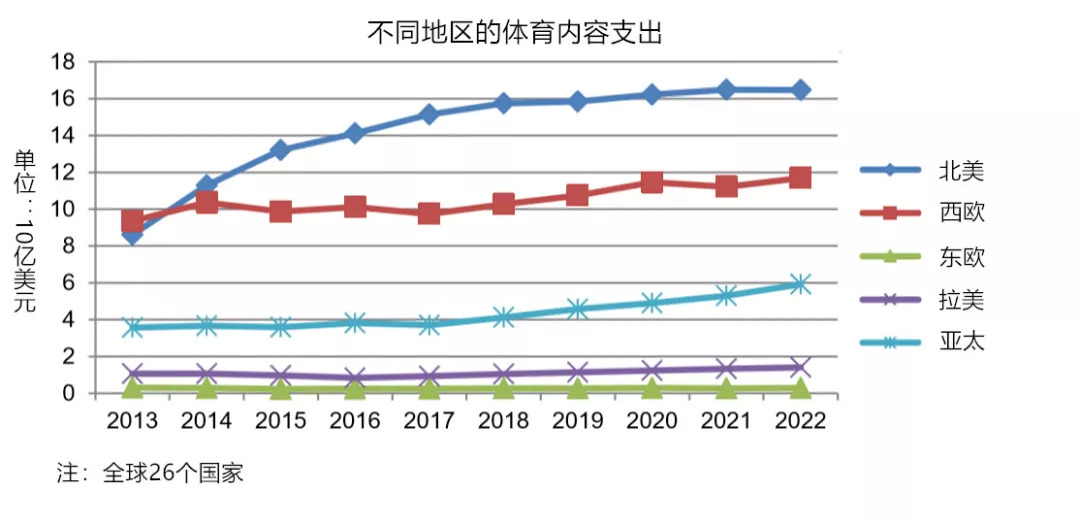

4、未来五年,体育内容投入增速放缓

2017年,体育内容投入在26个主要国家达到了300亿美元,约占内容总投入的20%。2013年时这一数字为230亿美元,相较于自制内容和购买内容,体育内容投入的增长率更快。

在接下来五年里,预计体育内容市场的投入增速将有所放缓,会低于整个市场内容投入的增速。

造成这一现象的主要原因在于付费电视市场已进入增长缓慢的成熟期,已经开始影响到了部分顶级赛事的版权交易价格。与此同时,尽管Amazon、Facebook和Perform集团等新买家进入了这个市场,但它们并无意于与与耕耘多年的付费电视供应商发起价格战。

亚太地区:中国是最大驱动力

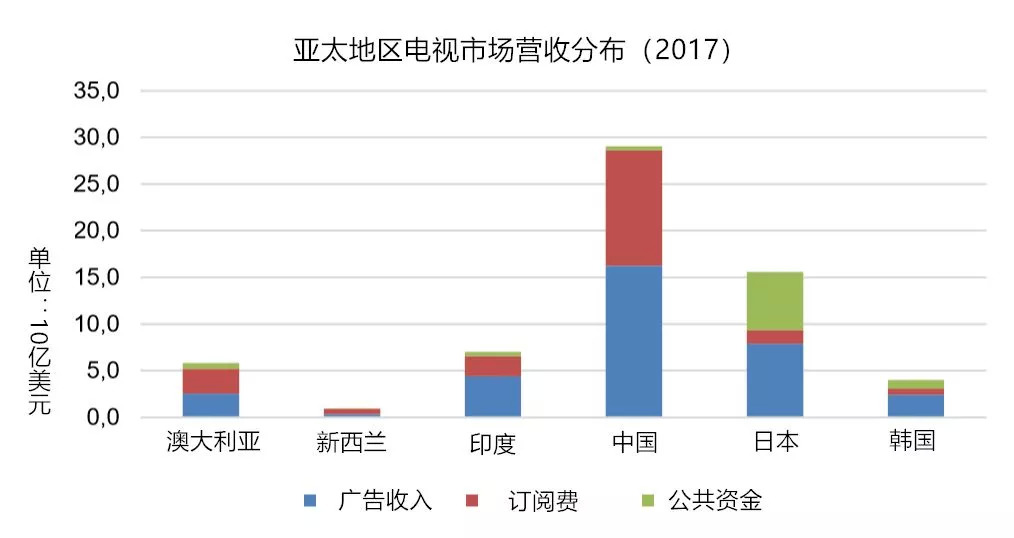

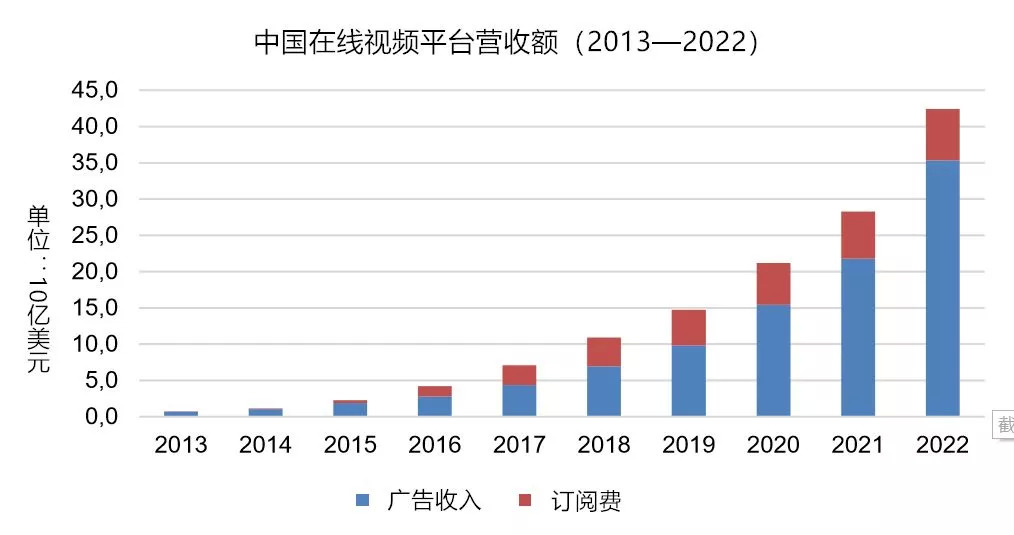

1、2017年中国电视市场营收近290亿美元 居亚太首位

中国拥有亚太地区规模最大、增长最快的电视市场,2017年营收额近290亿美元,包括广告收入、订阅费和公共资金,增长率为17%。报告预测,亚太地区的广告收入将稳步增长,但订阅费有望在未来5年内超过广告。

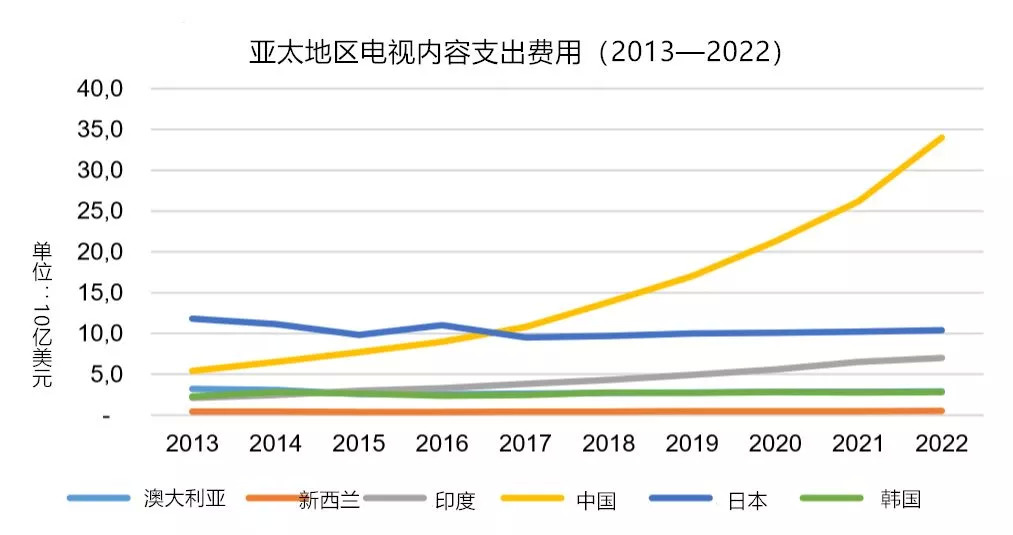

2、中国内容支出持续上涨 2022年将接近350亿美元

去年,中国内容市场支出超过日本,排在亚洲地区首位。这主要是因为爱奇艺、优酷、腾讯视频三大视频网站在内容上的持续投入。日本因为整体市场前景黯淡,未来5年在内容支出上不会有太大变化。印度将在2022年成为亚太地区第三大内容投资国,因为索尼影视和21世纪福克斯都加大了对其本土子公司的投资力度。

3、三大视频网站成为中国内容市场的增长引擎

2017年中国在线视频收入为71亿美元,主要来自百度旗下爱奇艺、阿里巴巴旗下优酷土豆和腾讯视频的广告收入和订阅费,其中广告收入占了绝大部分。IHS Markit预测,在广告支出和订阅量增长的推动下,视频网站还有很大的营收空间。

视频网站对内容投资的加码,直接带来整个中国内容市场的投资上扬。报告估计,55%的支出是用于生产自制内容。爱奇艺于2018年3月在美国上市。根据招股说明书,其内容成本在2017年增长了64%,达到19亿美元。

4、中国2017年购买内容花费50亿美元 排名世界第二

目前,美国仍是全球最大的内容交易市场,2017年的交易规模超过180亿美元。中国是仅次于美国的第二大市场,2017年交易额约为50亿美元。英国、德国和印度2017年度的交易额都在10亿至20亿美元之间。

国际流媒体巨头Netflix和Amazon

正在撬动全球市场

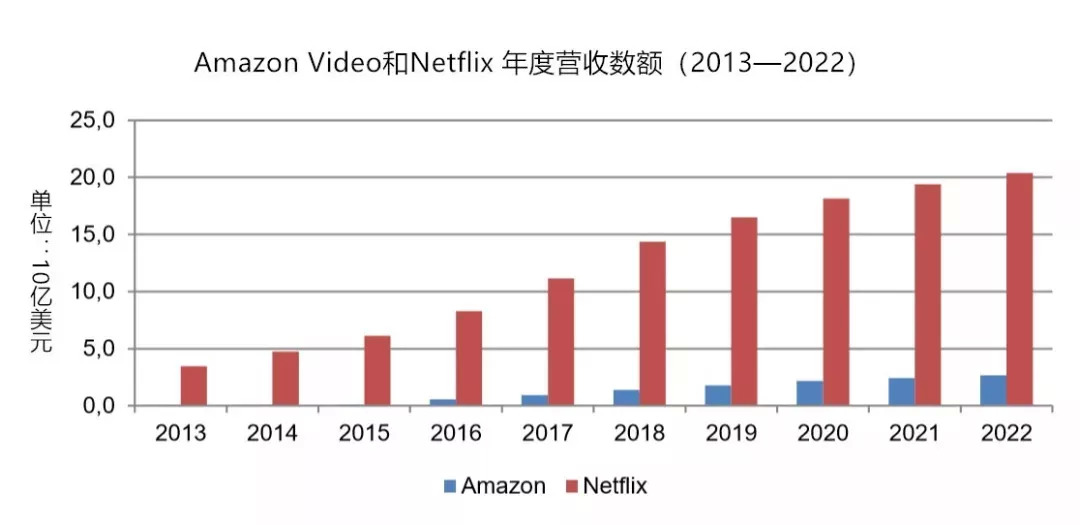

1、Netflix和Amazon订阅收入激增

自从2016年在全球推广服务以来,Amazon和Netflix的营收增长趋势明显。Netflix作为国际流媒体巨头,在2017年收入超过120亿美元,到2022年有望超过200亿美元。

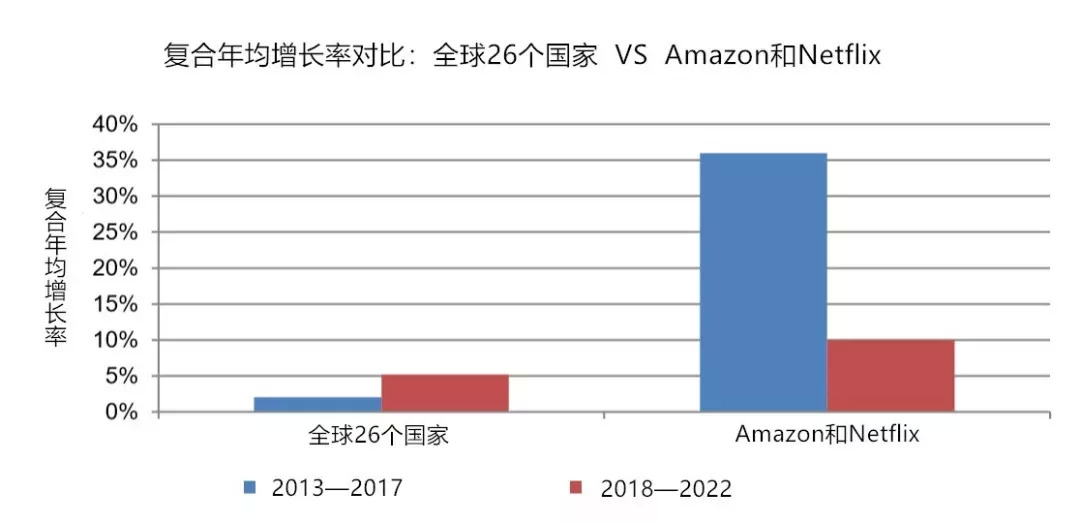

对比来看,全球主要市场(26个国家)过去五年间复合年均增长率约2.1%,未来五年受中国市场推动将增至5%。Amazon和Netflix在经历了爆发式增长之后,未来五年复合年均增长率将从此前的35%降至10%左右。预计2022年,两家国际在线视频平台总收入将达230亿美元。

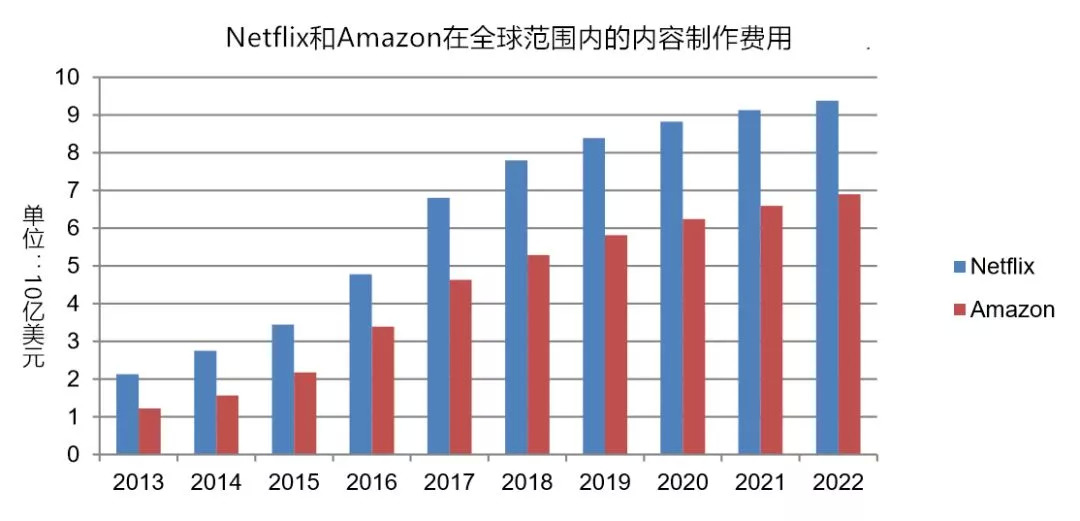

2、Netflix和Amazon今年内容投资约130亿美元 预计超过英国

流媒体巨头在视频内容投资上已经达到了惊人的规模。Netflix和Amazon在2017年的内容支出总额达114亿美元,其中Netflix以68亿美元遥遥领先。114亿美元已经超过了法国和德国的总和,预计今年130亿美元将超过英国。2013到2017年间,两家的内容投资增长了36%,预计2018之后五年内,增长率将大幅下滑至不足6%。

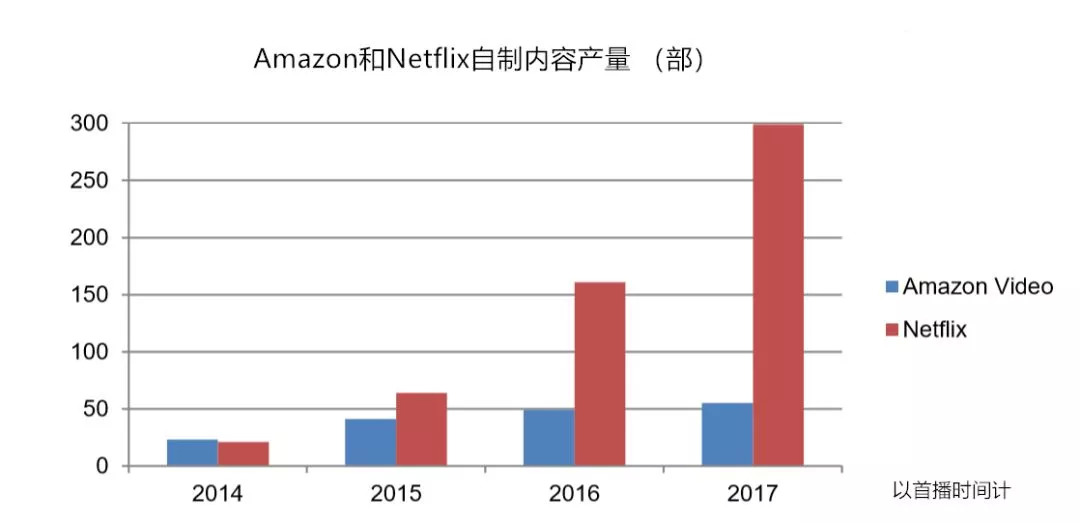

3、Netflix自制产量爆发式增长 2017年上线300部作品

在过去的两年里,Netflix自制内容数量飞涨,从2012年的1个项目到2017年近300部作品,Amazon的产量增长表现比较稳定,2017年共上线了55部作品。本地内容的转化是两家平台将其在线视频服务推向不同国家的关键举措,这包括当地的货币定价、当地语言的网站、配音和字幕。

美国媒体巨头如何应对在线视频平台挑战?

1、扩大规模是关键 掀起并购热潮

近年来,美国电视市场掀起了一股并购的热潮。美国第二大无线运营商AT&T完成了以850亿美元收购媒体公司时代华纳的交易,DirecTV, HBO, Turner and Warner Bros studios均纳入麾下,每年新增1500亿美元的收入。迪士尼公司(Disney Company)正与康卡斯特(Comcast)争夺21世纪福克斯(21st Century Fox)的娱乐资产。福克斯还试图完全控制英国天空广播公司。

之所以会发生并购热潮,可以归结为这样一种观点,即规模对于媒体公司在快速变化的全球媒体市场中蓬勃发展至关重要。如21世纪福克斯CEO詹姆斯·默多克(James Murdoch)所说,“抵抗风险的自由和参与竞争的力量,只能是来自于全球化的规模”。无论是Walt Disney/Fox 还是 Comcast/Fox都将比其在美国的主要竞争对手强大得多,也在国际上拥有巨大的影响力。

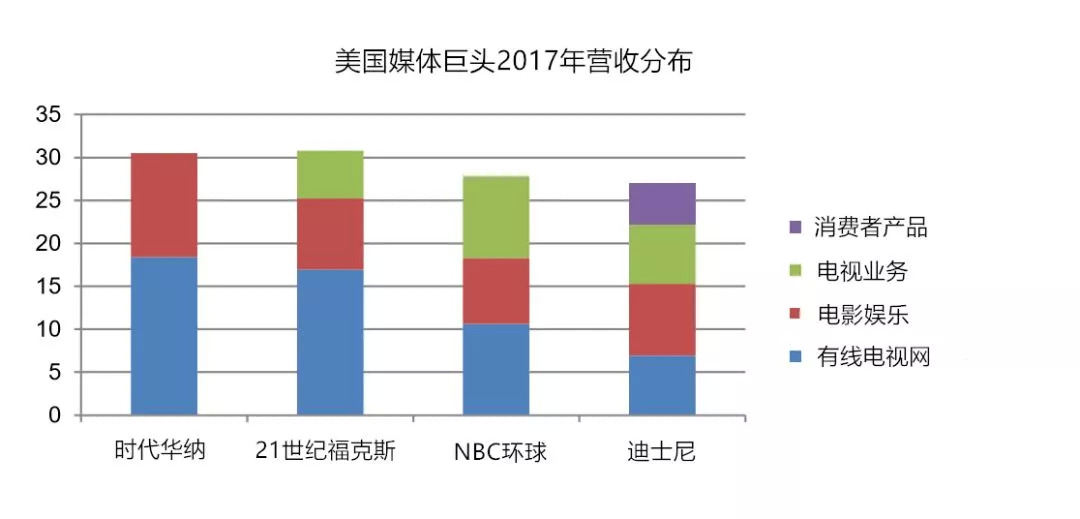

2、有线电视业务仍是稳定收入源

数据显示,有线电视业务仍是美国各大媒体公司的重要营收板块。时代华纳和21世纪福克斯旗下的有线电视业务均带来超过150亿美元的收入。

有线电视网纷纷把目光投向了更大的海外市场。报告估算,21世纪福克斯公司在2017年创造了43亿美元的海外收入,主要归功于旗下的印度付费有线频道Star India。探索频道和时代华纳的海外营收分别是32亿美元和20亿美元。受印度市场驱动,索尼影视的海外收入在其有线电视营收总额当中占比高达近85%。

评论