楼市资本论近日发布2018上半年房企销售区域榜时,发现中西部已经崛起为房地产发展的新高地——不但销售市场持续火爆,支撑那些布局较早的房企快速发展,规模增长和赢利能力均大幅超出行业平均水平。

8月23日,起家重庆、布局全国的金科股份公布半年报,用具体的经营数据再次印证了楼市资本论以上判断。

下面,楼市资本论从经营财务经营、发展战略、业务布局三个方面解析金科半年报。

1

高质量增长,净利超行业水平一倍

▌1. 先看销售规模

半年报显示,上半年,金科股份实现销售金额597亿元,其中主营地产板块实现签约销售金额581亿元,同比增长118%。在中国房地产企业销售排行榜上升至第16位,较去年同期上升了16位。进位之快,在百强榜上首屈一指。

如果算销售面积,金科同期签约销售面积697万平方米,同比增长84%;全国排名第9位,继去年之后再次杀进全国前十。

无论是销售金额、销售面积的增长,还是全国排名的变化,业务布局侧重中西部的金科,崛起态势非常强劲,有目共睹。

▌2. 再看营收和利润

迄今已有41家房企公布半年报,合计实现营收4876.8亿元,同比增长27.54%;实现净利润426.3亿元,同比增长33.92%。

以上数据可以看出,受益于这一轮楼市火爆行情,上半年中国房企不但利润普遍上行,而且净利润增速高于营收增速,呈现出高质量发展趋势。

在这个行业背景下再看金科的营收数据:上半年实现营业收入155.46亿元,同比增长49.26%;净利润7.93亿元,同比增长60.17%。营收增长大幅超出行业平均水平,净利润更超出行业平均水平近一倍,优势非常突出。

▌3. 最后看货值储备

金科上半年新开工面积约1050万平方米,同比增长约248%;竣工面积约256万平方米,同比增长约127%;期末在建面积约2540万平方米,同比增长约94%。截至报告期末,金科在建项目126个,可售面积3600万平方米,预估货值超3000亿元。

超大规模的货值储备,给金科后续增长提供了坚实基础,可望提前实现其确定的2020年2000亿战略目标。

在主营业务保持高增长态势的同时,金科股份的财务状况也继续维持稳健,整体有息负债结构良好,偿债能力继续加强。

报告期末,金科股份在手货币资金余额303亿元,较年初大幅增长63%,可有效覆盖短期有息负债1.3倍;金科股份与工商银行、农业银行、中国银行、建设银行、民生银行等各大银行保持了长期较好的合作关系,各大金融机构授信余额高达1142亿元。

上半年,金科股份还完成了41.8亿元公司债券的发行。其主体信用评级在报告期内也再获提高,中诚信等主流评估机构将其由AA+提高为AAA,评级展望维持稳定。

2

全年销售可望1100亿,后年冲刺2000亿

去年6月,金科发布《发展战略规划纲要》,确定2017-2020年分别实现签约销售金额500亿元、800亿元、1100亿元、1500亿元,力争2020年冲击2000亿元大关,跨入一线房企的阵营。

去年,金科销售658亿,顺利完成第一步目标。

上半年,金科签约销售581亿,加上目前充足的货值储备,可以预期,随着楼市“金九银十”的来临,金科全年销售很有可能达到1100亿,从而为冲刺2000亿战略目标做好充分准备。

在战略扩张的同时,金科从“地产商”向“美好生活服务商”升级,并为此提出“三位一体”(企业定位、市场占位、服务对位+用户本体)的用户战略,引领企业在高品质房子、高质量物业之外,打造基于对用户理解和洞察的崭新产品与服务,构筑地产企业赢在下半场的核心竞争力。

遵循“新地产+新服务”的升级路径,金科的运营效率和经营业绩稳步提升,先做强再做大,在规模扩张之路上全面加速。

在楼市资本论看来,结合公司发展思路和战略执行完成情况,再看半年报披露的各项经营数据,不难发现,金科强劲的增长背后,其发展态势有迹可寻,发展脉络清晰可见,发展目标触手可及。

所有这一切,都植基于清晰的战略指引和坚实的业务管理上,并非无源之水,单凭上半年中西部楼市集体爆发、迅速放量而侥幸取胜。

3

拿地斥资270亿,继续深化全国布局

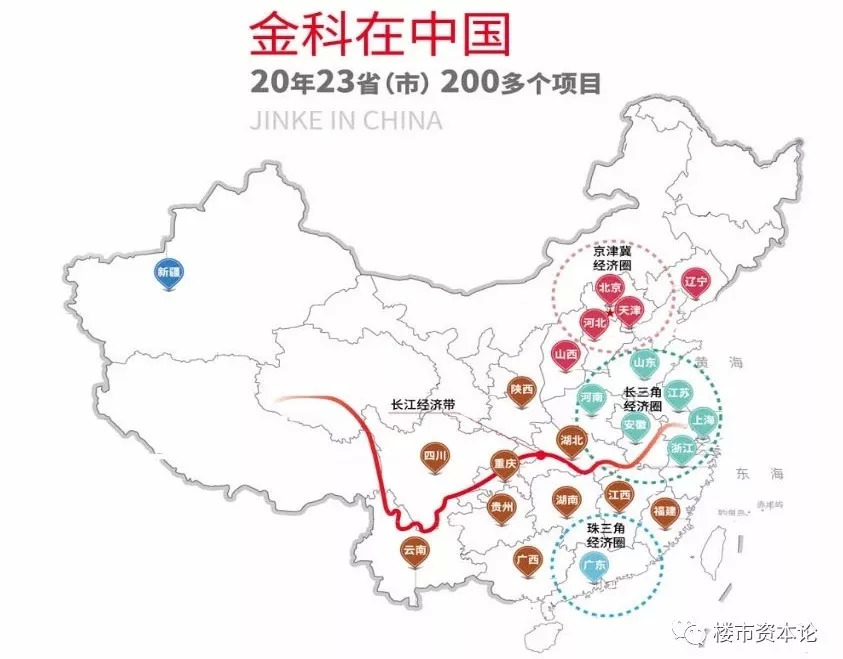

作为一家快速崛起中的房地产企业,金科目前的强劲增长,很大程度上得益于其业务布局从区域向全国的扩展。

金科1998年创立以来,立足重庆大本营,长期深耕本土,适度向周边扩张。最近两年,金科开始开始聚焦国家城市群发展战略,以成渝、中原、长江中游、长三角、粤港澳、京津冀、北部湾、山东半岛等八大核心城市群为主战场,向全国扩展布局。

去年,金科在土地市场表现异常活跃,全年拿地投资约460亿元,同比增长约120%;共计获取79宗土地,计容面积约1245万平方米,同比增长约103%。

到2017年底时,金科土地储备的可售面积约3300万平方米,已进驻重庆、四川、北京、天津、江苏、浙江等22个省(市),开发项目主要集中在重庆、成都、北京、天津、杭州、南京等主要一二线城市,累计开发项目147个,开发面积超4500万平方米。

至此,金科基本完成了“八大城市群”的全国战略布局,实现了从区域地产商向全国性地产商的跨越。

今年上半年,金科继续坚定“三圈一带”(长三角、珠三角、京津冀、长江经济带)全国战略布局,土地投资约270亿元,在全国新获项目56个,拿地471万平方米,新增计容建筑面积1012万平方米,在全国房企拿地排名中高居第16位。

拿地方面的不俗表现,进一步扩展和深化了金科的全国布局版图,使其作为中西部房企领头羊,地位更为巩固。

目前,金科土地储备持续增长,可售面积约3600万平方米,可以确保其在未来一段时间内,继续保持稳健的高增长态势。

楼市资本论认为,2018年,中国楼市在上半年经历一次火山式爆发之后,随着国家新一轮调控发力,京沪等一线城市收紧人口控制,现在市场渐归平静。接下来,购房需求将加快向二三线城市梯次转移,形成新的楼市热点,推动布局区内的房地产企业快速发展壮大。

金科顺应形势变化,踩准市场热点,完善业务布局,实现了高质量增长,增加了他们继续扩张规模的信心。

可以预期,在下一轮市场周期中,精于谋划布局的金科,得天时地利之助,会有更好表现。

来源:楼市资本论

评论