8月27日,停牌修整3个月的东方园林,一复牌,就封死跌停。

而在8月6日晚,东方园林才发布“飘红”的半年报:1-6月,公司营业收入64.63亿元,同比增长29.67%,净利润6.64亿元,同比增长42.04%。另外,东方园林上半年新增项目中标金额约为339.48亿元,居环保公司首位。也就是说,东方园林在停牌三个月期间,基本面更好了,可为何不受市场待见呢?

最大的问题就是一个字:债。这也是东方园林董事长何巧女大半年来最发愁的一件大事。统计数据显示,东方园林目前未偿付债券达74亿元,2017年,该公司的营业收入才152.26亿元,可合计债务已由2013年68.5亿元增长至2017年的237亿元。(注,其中流动负债212亿元)

愁!身压280多亿债务大山

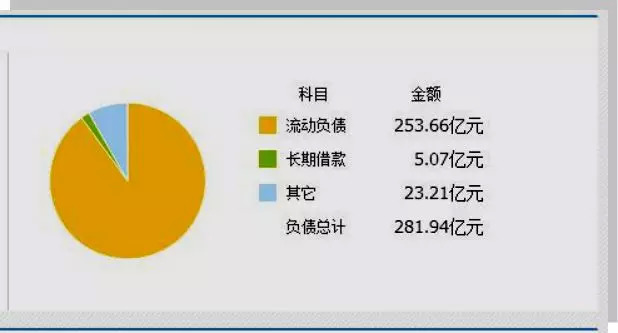

东方园林的负债构成

截止今年上半年财报,上市公司东方园林负债总计281.94亿元,其中,流动负债为253.66亿元。“中报”的报告期内,资产负债率为70.21%。

今年以来,在去杠杆背景下,市场流动资金紧张,即便是一些拥有较多融资手段的上市公司,也出现不少债务违约现象,涉及P2P、网贷爆雷的上市公司也是不少,如阜兴实控人“跑路”后,数百亿资金爆雷,已有多家上市公司遭受巨震。

对东方园林而言,存在的负债问题主要有二:一是金额大,负债总额高达280多亿;二是资产负债率相对较高,通常而言,上市公司资产负债率过高,其外部融资的需求也会更大,一旦环境变化或者出点差错,轻则资金面吃紧,重则资金链断裂,令企业一下子陷入困地。

愁!身压280多亿债务大山。东方园林,中国园林第一企业,全球景观行业市值最大的公司,市值最高时曾达600亿,而令董事长何巧女名声在外的,更在于她曾豪捐约96亿元用于野生动物保护事业。

东方园林有三大主营业务,水环境综合治理、工业危废处置和全域旅游;其中,水环境综合治理及全域旅游业务占营收近六成,主要通过PPP模式开展。PPP模式,直接表述的话,就是指政府和社会资本合作投资的基础设施建设项目,也就带有融资功能。

此外,东方园林的企业信用评级是AA+,这在民企群体中也算是高的。可就是这样的“好”公司,做的又是政策鼓励的“好”项目,当她需要融资时,却遭到资本市场无情的冷遇;发个债获批15亿元,结果只募到区区5000万元,这到底是为什么呢?

今年5月21日,东方园林公告称,原本计划发行10亿元的公司债券,实际发行规模为5000万元。这一消息随后被媒体解读为发债“流标”,并称之为债券发行史上的“最惨失败”的东方园林事件。

东方园林创始人、董事长何巧女

一场发债难堪收场,令东方园林和何巧女被推上风口浪尖,舆情汹涌,一片议论声中,东方园林只好以资产重组为由,停牌“避战”近三个月。

从应对策略而言,停牌可免于股价下跌引发的市值折损风险,也可腾出时间来进行危情处理,策略是得当的。(注:所谓资产重组,可以忽略不提。并购标的“雅安东方碧峰峡旅游”,除了景区60只大熊猫,也没有什么。当然了,由于停牌时间与舆情压力有一定“蹊跷”重叠,也引起市场对停牌动机的质疑。)

今年是东方园林债务大量到期集中偿债的一年,公司面临较大的偿债压力。除企业内因外,东方园林发债遭冷,与债市违约大潮的出现不无关系。我们注意到,何巧女也意识到这一点,从8月6日披露的东方园林半年报一些措词足以看出,报告中重点提及了公司去杠杆,优化融资体系与监理金融集团的展望等。

何巧女松了一口气吗?

东方园林发债成功

被债务问题愁了一段时间的何巧女,也许可以松了一口气。

近些日子以来,对何巧女和东方园林来说,一扫此前“愁云惨淡万里凝”光景,似乎“好事连连”。

首先,半年报端出一份看似靓丽的成绩单,另外,也中标了几个不错的项目,可以为后期公司的营收业绩表现打下基础。

更令何巧女喜上眉梢的是,困境之时,已获各路资金驰援,当然,这背后也缘于政策及管理层的送暖风。8月18日,银保监76号文下发,文件明确指出:对于龙头民营企业,要进一步加大融资支持,充分发挥其行业带动作用,稳定上下游企业生产经营。

送暖风一到,作为行业龙头型民营企业的东方园林,无疑是非常直接的强力提振。8月20日,12亿超短融发债成功,而在此前后,东方园林分别与民生银行、兴业银行、广发银行等达成战略合作,获总计40亿元综合授信额度。好事一来,多是成双成对,与之同时,东方园林也获得多家金融机构、银行提供的新增环保贷款、续贷和续承,金额超15亿元。其中,与民生银行签约,是半年报发布后的第二天,也就是8月8日,也就是说,质地好的公司,获取资金支持会相对容易、顺利一点。

更令何巧女开心的是,东方园林获得“国家队”加持。8月23日,东方园林与“农银投资”( 农银金融资产投资有限公司)初步达成合作意向。农银投资拟在三年内筹集不超过30亿元,通过债转股方式获得东方园林旗下危废处理板块子公司——东方园林集团环保有限公司最多不超过49%的股权,相关交易不涉及上市公司股权转让。

引入农银投资,加之与民生银行、兴业银行、广发银行等达成合作,东方园林资金面就会更为充裕一些。如今,融资环境改善了,钱可以借得到,项目也有强势资金注入,何巧女可大大松一口气了吗?

负债率高,是5年来东方园林的诟病之一,特别是杠杆率过高。东方园林公告中表示,将调整现有贷款结构,减少短期负债,加强与金融机构战略合作,且考虑为旗下拥有优质资产的子公司引入战略投资者,降低子公司和公司整体资产负债率水平等。

停牌期间,何巧女又推出组建金融集团的战略计划,虽然目前尚不清楚其具体运作思路,不过,也可以视为何巧女“痛定思痛”的一个策略,目的是从金融思路来解决财务及资金问题。此外,经此惊魂一吓,何巧女也更注意到资金链环节,她要求公司未来要有6个月的现金准备。

从何巧女这里,家族企业也应吸取教训,那就是一定要把现金流视为企业的生命线,企业要重视处理债务结构,优化资金资源的使用效率。像东方园林,过去靠“发新还旧”滚动,一旦资金链承压,很容易出问题的。(注:东方园林也有自身行业弱项,比如工程往往会存在应收账款压力,导致资金周转率偏低,另外,如何有效控制期间费用,也是一大挑战。需要指出一点,运用PPP模式运作项目,一旦地方的财政支付能力弱化,也会给企业正常的运转带来很大困难。)

东方园林董事长何巧女,有A股“园林皇后”之称,从应对此次发债困局来看,多管齐下,手法娴熟,很快从危机走出来,可称得上浙江系企业群体中的女强人。

何巧女,生于1966年,今年52岁,祖籍浙江武义县城西北的下埠口村的下坞垄自然村。何巧女出生农家,四个兄弟姐妹中,她排行老三。何巧女是武义一中1984届校友,她也以母校为荣。后来,她的高中班主任张华忠老师说,她有个梦想,就是把母校打造成一座最美花园式校园,现在终于可以实现了!

2012年,北京巧女公益基金会成立时,何巧女就启动了家乡的旧村改造项目,逢春节,她会给村里的老人送红包,60岁到80岁的老人每人2000元,80岁以上的老人6000元,90岁以上的1万元。

从杭州林业局辞职下海,到北京当“北漂”,创办花店,受的是父亲何永彩影响,两人都喜欢花花草草。何巧女开的第一家花店,是25岁那年。她后来创办东方园林,一路也是历经坎坷,比如花店生意正好时,手下员工却携款潜逃,后来她又被骗,负债累累。

被外界称为中国园林景观“第一股”——东方园林,是2009年11月在深交所上市,而计划上市时,何巧女也遭遇一次事业人生“滑铁卢”,资金断裂,员工出走,公司几乎频临破产,那一年,何巧女34岁。

个头矮,并不等于承压力不行,无论遭遇什么,何巧女偏是不肯认输。上市时那场危机时,由于快速扩张,质量也出问题,官司纠纷不断,更要命的是资金链断裂,公司陷入了绝境;有的分公司老总另立山头,也有的拿着公司内部资料在何巧女面前,公开威胁。当时,为了清算那些“半拉子”工程,作为清算组长的丈夫唐凯,经常被围堵、辱骂。

2015年,何巧女为了布局东方园林“生态”,为了给新版块团队腾位置,丈夫唐凯曾一度辞去公司副董事长职务,仅保留董事位置,何巧女是30岁时与丈夫唐凯结婚。东方园林副董事长唐凯,生于1970年,曾任北京市朝阳区检察院科员,从创业历程来说,也是一对“夫妻档”,而且二人是东方园林的第一、二大股东。

危情处置,是家族企业传承系统中一个重要环节。通常而言,能挺过金融危机的(也包括债务、资金流动性等危机),既要依赖于自身财务实力,相对而言,财务方面比较稳健的,抗危机能力也会相对较强。东方园林数月前出现的发债困境,有外部因素,也与财务方面问题有一定关系,单纯做规模、做业绩,追求快速发展,一旦财务运作跟不上,极容易出问题。

这次,何巧女能度过危情险地,有政策“及时雨”,也与其对危机的响应速度快有一定关系,(之前创业历程中的“九死一生”,也积攒了一定处置经验。)从停牌、亮出“成绩单”、寻求战略合作,到引入“国家队”参与项目,决策相当快;另外,处置手段也是多管齐下,显得相对从容。

反观今年以来很多资金链断裂、债务“爆雷”的上市企业,普遍缺乏危机管理意识,危机处理方法也是匮乏、不成熟,一旦危机演化为危情,企业立马被推上破产悬崖,实控人出走、跑路不在少数。近日,退市风险迫在眉睫的“仙股” 中弘股份,就上演“碰瓷”加多宝的重组闹剧,实在贻笑大方!

本文内容为一波说原创内容

未经授权严禁任何形式的转载和摘录发送

评论