全球乳品市场一路高歌、发展迅猛。在中国,乳品行业更是随着消费升级进入了结构、品质升级,不可替代的传统牛奶,大放异彩的酸奶,风头正盛的植物基代乳,渐受欢迎的潜力股奶酪......如此蓬勃发展的细分品类,由此可见乳品这一品类在食品饮料行业以及在消费者心中的重要地位。

日前,GlobalData发布了2018年乳品市场最新趋势报告,着眼全球市场,探讨了乳品行业的发展概况,是什么因素推动乳品行业的增长,全球不同地区的乳品消费概况如何,有哪些因素在影响者消费者的选择?2018年乳品五大最新趋势分别有哪些,从中可以汲取到哪些来产生创新灵感、打动消费者?思考未来,乳品行业的创新会如何走下去?Foodaily每日食品网(ID:foodaily)为您带来独家解读…

报告内容来源:GlobalData

整理编辑:Anne Yu,Foodaily

1

全球乳品市场大数据

饮用型酸奶是增长最快的品类

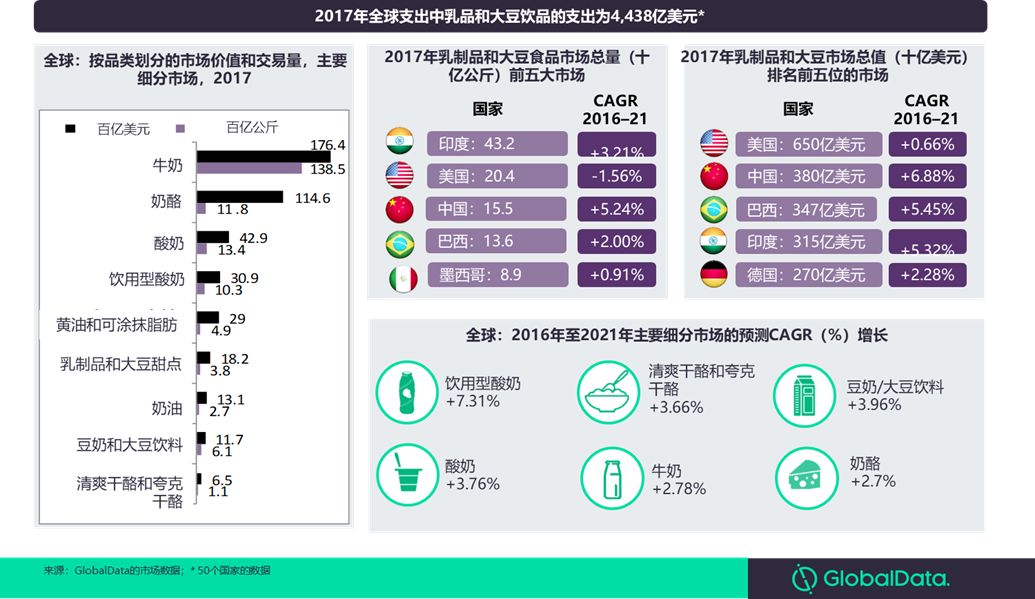

GlobalData的统计数据显示,2017年全球市场中乳品和大豆饮品的总支出为4,438亿美元,从全球市场总量来看,排名前五的国家为印度、美国、中国、巴西、墨西哥;从市场总值来看,排名前五的国家分别是美国、中国、巴西、印度、德国。

而在全球不同品类细分市场中,2017年市场价值和交易量排名前三位分别是牛奶、奶酪、酸奶。其中,饮用型酸奶在2016年至2021年预测复合增长率达7.31%,成为增长最快的乳制品种类;豆奶/大豆饮料、酸奶的复合增长率分别为3.96%、3.76%,居于第二、第三位。

▲来源:GlobalData

健康动机推动了乳制品消费的增长

尽管植物基代乳产品迅速崛起,与传统乳品奶相比,也具有健康、更符合道德标准等一系列优势,但传统乳品的消费总量仍有所增长。2013年至2016年,限制或避免饮食中存在乳品的消费者比例从27%下降至19%,下降比较明显。

相比之下,同一时期尝试消费“尽可能多的”乳制品的消费者比例有所增加。乳品消费增长的原因可以归结为消费者对饮食的态度:与全球平均水平(56%)相比,乳品消费者更关注饮食对健康和外表的影响(62%)。

乳品消费情况因地区而异

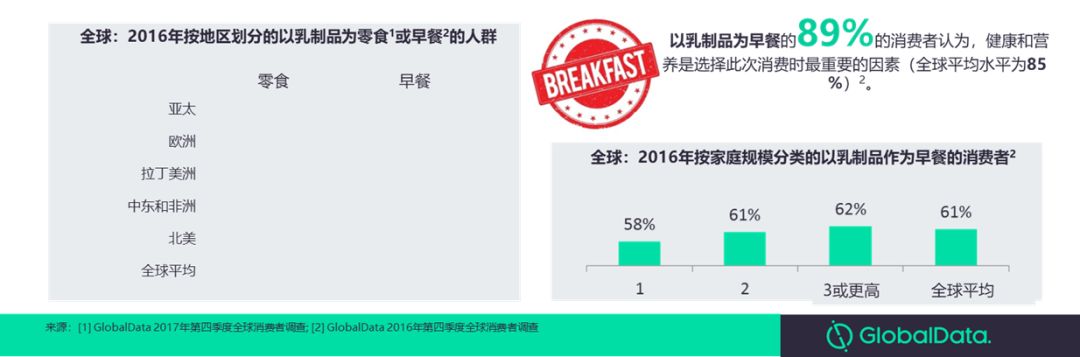

亚太地区消费者最喜欢将乳制品作为零食,在该地区,超过四分之一(26%)的消费者以乳制品为零食或早餐,而全球平均水平仅为22%。研究结果显示,在该区域,有机会创新并成功推广以零食为目标的乳制品。为使乳品成为一种零食,制造商应该调整配方以适应此场景的需要,例如,常温类的乳制品,包装便于携带、方便快捷消费。

与此同时,拉丁美洲消费者,以及三口或三口人以上的家庭更倾向于选择乳制品作为早餐。其中,有89%的消费者认为,健康和营养是选择此次消费时最重要的因素(全球平均水平为85%)。这表明,众多消费者认为乳品是有益健康的,以早餐为目标的健康乳品的创新空间仍有待挖掘的机会。

▲来源:GlobalData

熟悉度、便捷性、健康是影响购买的关键

熟悉度和可靠性是影响消费者食品选择的首要因素。经济、政治和社会环境的不确定性影响了全球消费者的购买行为,对外部环境保持谨慎使得消费者在购买食品时倾向于采取同样的态度,寻求熟悉和具有可靠性的产品以减少不确定性。

时间稀缺、经济条件、健康属性对消费者的食品购买行为也产生很大影响。虽然快节奏的生活方式促使消费者优先考虑便利性,但健康特性仍具有很高的相关性,健康动机推动乳制品消费的增长。因此,品牌面临的极大挑战在于满足人们对健康、方便和实惠食品的需求。

对消费者购买行为产生影响的因素还包括对消费者需求和个性的适应程度,产品带来的愉悦和独特性,产品的道德、环保或社会责任,周围环境的变化,产品的数字化程度和智能化程度。

2

趋势一:第四餐

创造了愉快健康的迷你零食&小吃零食

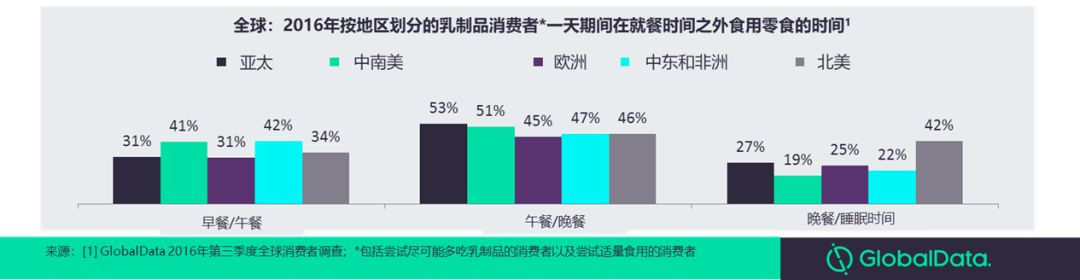

消费者的饮食习惯逐渐从每日三餐向更零散的饮食模式转变,其中包括更频繁但更小型的餐食或小吃。这些所谓的迷你餐正在以不同形式和营养价值的方向发展,以满足忙碌的消费者的需要。在这种情况下,了解消费者的零食习惯,为乳品生产商和品牌提供了一个指导方针,以便更好地开发针对这一额外用餐场合的产品。

GlobalData的调查数据显示,大部分乳制品消费者往往在午餐和晚餐之间食用零食,亚太地区的消费者最有可能这样做(53%)。上午零食最有可能吸引拉丁美洲和中东地区的消费者,而北美乳制品消费者更有可能在晚上吃零食。因此,品牌的主要挑战将是针对这些特定时段提供个性定制化的小型餐食。

▲来源:GlobalData

具有代餐功能的酸奶有进入第四餐的潜力。酸奶的用途非常广泛,与其他配料结合使用,可以很容易地作为迷你餐食。事实上,乳品品牌已经开始涉足这一趋势。一些食材,如传统谷物,通常作为主食(如午餐或晚餐)的一部分,已经迁移到乳制品中,以提高其营养价值,如达能碧悠于2017年底推出的卡趣滋法式代餐酸奶,瞄准国内消费者对于快捷、健康、营养的代餐需求,130g风味发酵乳和15g复合谷脆组合,富含法国专利B益畅 菌,可通过胃肠道改善消化功能,口感醇厚自然,带有醇正的法式风情,可以享受多重营养与口感体验。

此外,添加更多异国情调的水果,有助于确定具体的消费场景。例如,在美国市场,加入无花果的酸奶可以定位于晚上的餐食,燕麦和牛油果的组合可以用于早餐。

除了酸奶,其他的乳制品,如奶酪和牛奶,也有可能通过更改产品呈现形式来顺应这一趋势,提供更多的便携性和功能性,如蒙牛于今年1月推出的慢燃纤维奶昔牛奶,其目标人群正是那些“经常需要工作到很晚,食欲好,进餐时间不规律,时间比较紧张的消费者”,可作为额外的第四餐。产品添加燕麦粒、CLA甘油酯、抗性糊精(膳食纤维)、多种维生素等,便携包装提供即饮形式,主打代餐、燃脂,为消费者营造“轻轻享,慢慢燃”的品牌理念和积极自信的生活方式。

“第四餐”趋势的创新攻略:

-

针对当天特定时间段,通过加入有益成分来增加产品的营养价值;

-

针对生活节奏快的消费者,可以开发方便且营养均衡的迷你餐;

-

增强包装的移动性,例如便携性、集成餐具等也是切入点之一。

3

趋势二:超越蛋白质

营养搭配强化也很重要

近年来,由于蛋白质的关注度和消费量的增加,乳制品行业的创新一直集中于“高蛋白”宣称。天然来源的乳清蛋白和酪蛋白都被视为是蛋白质的丰富来源,乳制品品牌也纷纷利用此来满足消费者的强烈需求,尤其是对于那些积极运动生活方式的消费者来说,高蛋白含量的产品特别具有吸引力。

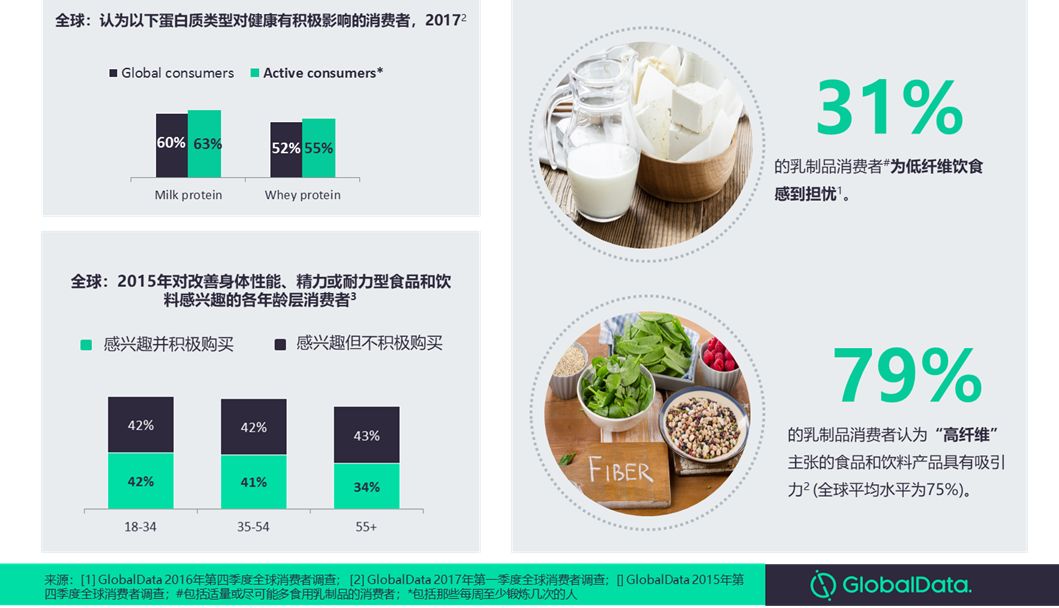

从全球市场来看,那些每周至少锻炼几次的活跃消费者中,分别有63%和55%的人认为牛奶或乳清蛋白对健康有积极影响,高于全球平均水平。为了迎合这部分消费人群的需求,品牌商们可以将“高蛋白”的主张与其他宣称卖点结合起来,例如添加人参或绿茶增强锻炼前、期间或锻炼后的能量补充与恢复;或者采用便携式包装,如可挤压袋等,提高乳制品的吸引力。

▲来源:GlobalData

尽管乳品趋向于高蛋白趋势,但消费者仍然要求更多营养均衡的乳品,包括其他必要的营养物质,如膳食纤维。高蛋白饮食通常伴随碳水化合物摄入量的减少,从而使膳食纤维较为缺乏,因此膳食纤维的加入有助于提高乳制品的营养价值。虽然只有31%的乳品消费者对低纤维饮食感到担忧,但仍然有79%的消费者认为“高纤维”食品和饮料产品更具有吸引力。因此,“高纤维”与“高蛋白”的结合,可以扩大乳品的吸引力,满足更广泛的消费需求,并满足营养和更均衡的饮食需求。

此外,消费者对于具有功能益处和营养强化的食品饮料的兴趣也非常浓厚。从年龄层面来看,年轻消费者更有可能积极购买有助于改善外表、精力和耐力的产品。仍有一大部分消费者处于有兴趣但不积极购买状态,这也正表明乳制品制造商仍有创新的空间,例如用维生素来强化酸奶,可以帮助身体把食物转化为能量,这可能会促进年长消费者的购买。

“超越蛋白质”趋势的创新攻略:

-

用纤维强化高蛋白乳制品以提高营养成分;

-

使用香料、草本和植物性提取物来增加乳制品的功能;

-

根据特定年龄段需求,量身定制营养均衡的乳制品。

4

趋势三:风味变换

非常规口味组合让消费者跃跃欲试

风味是可以鼓励消费者尝试食品饮料新品的一个关键因素。虽然消费者经常选择舒适和熟悉的口味,但全球45% 的消费者喜欢尝试新的不同寻常的口味,这有助于推动创新,尤其是在乳制品行业,探索非常规口味组合能满足消费者尝试性的需求。

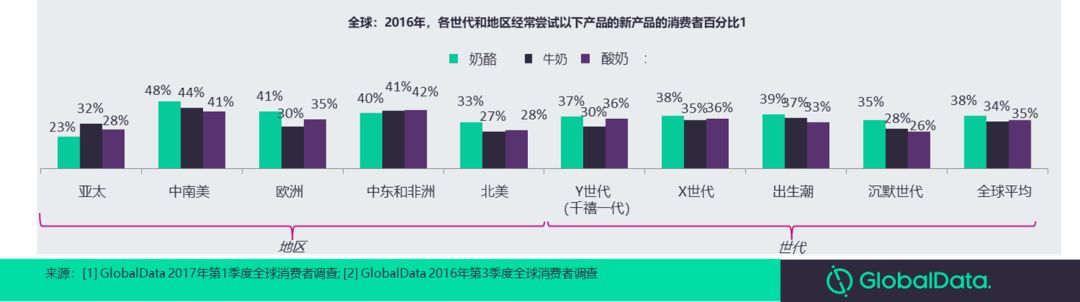

从全球市场来看,与其他乳制品相比,消费者购买奶酪时最有可能是尝试性购买,这可能是由于种类繁多的产品类型,促进了人们的尝试和体验。从区域的角度来看,中美洲和南美洲的消费者最愿意尝试新的乳制品品种,其次是中东和非洲。亚太地区的消费者相对不情愿,或许是因为该地区某些国家的乳制品相对新潮。通过使用非常规的甜味或咸味风味,乳制品品牌可以挖掘消费者的尝试性行为,提供新的感官体验并保持消费者的兴趣。

▲来源:GlobalData

“风味变换”趋势的创新攻略:

-

结合非常规的风味,如甜奶酪和咸味酸奶;

-

探索奶酪细分市场的非常规组合,充分利用消费者对该类别尝试的积极态度;

-

推出限量版吸引怀有好奇心的消费者并鼓励他们试用。

5

趋势四:积极乐观

更具优势和吸引力的非乳制品

全球范围内无乳糖产品需求的不断增长,显然是已经超出了过敏和不耐受的需求。全球一半的消费者购买标签标注无乳糖的商品,因为他们认为这些产品比普通乳制品更健康,尤其是在亚太地区,以及45-64岁的人群中,这种感觉更强烈。对于试图减肥的消费者(53%)来说,他们对不含乳糖的产品的关注也更高,这进一步支持了人们对无乳糖和非乳制品需求的不断增长。

尽管中国政府试图将牛奶作为主要的钙和蛋白质来源,但乳制品在国内的发展仍然受到高度乳糖不耐症的限制。这也正是生产商们的机遇点所在,如何引入无乳糖产品或乳制品的健康替代品,同时又保留乳制品的好处。尤其是非乳制品品牌应考虑重新制定或开发新产品,提供更全面的营养组成,以满足消费者的健康需求。

因为对于乳制品低消费量的人群来说,他们最关心的仍然是健康问题,比如牛奶中富含的钙,以及由此而引起的骨质疏松症等问题。骨质疏松不仅仅影响年龄较大的老年人群,对于年轻群体也同样存在,对于这一点的关注,非乳制品品牌可以提供具有特殊健康功能性的产品,如强化钙,以平衡由于乳品摄入缺乏而导致的营养缺陷。

▲来源:GlobalData

“积极乐观”趋势的创新攻略:

-

添加其他功能成分以改善非乳制品的健康特性,如添加钙和蛋白质;

-

改善产品包装的便利性,以更好地满足忙碌生活方式的需求;

-

明确强调非乳制品对缓解健康问题的积极功能。

6

趋势五:着眼当地

“地方特色”更受欢迎

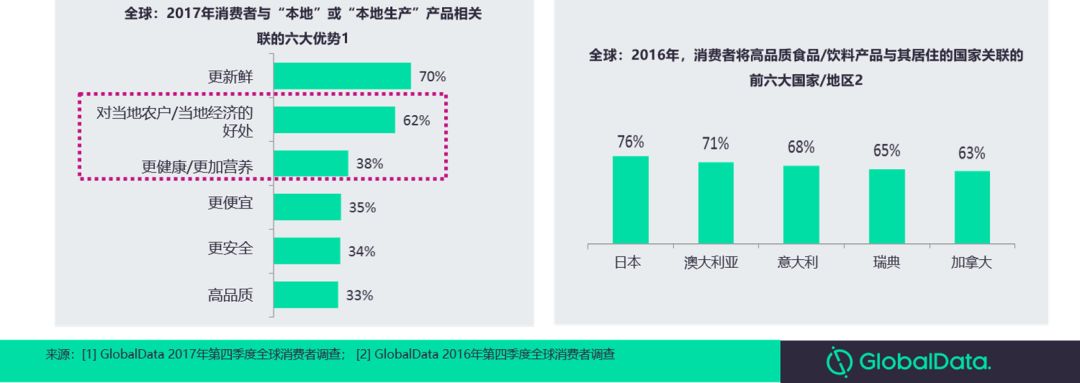

“本地制造”增加了乳制品的真实性,注重成分的消费者正在转向本地采购和生产的乳品,他们认为更健康,更有营养、更真实。尤其是日本、澳大利亚和意大利等国家的人们倾向于将本国制造的产品视为高质量产品。

GlobalData的调查显示,89%的消费者会关注包装上的这些产地信息,让他们可以看到食品/饮料产品是在哪里生产的,41% 的乳制品消费者认为“当地生产”的产品更为真实(全球平均水平为39%)。考虑到这一点,品牌商们可以利用先天优势,结合当地的原料,更好地瞄准消费者的偏好,同时可以将重点放在本地生产工艺和更加清晰的包装标签上,以迎合更真实的高端产品需求,保持在全球市场的竞争力。

▲来源:GlobalData

“着眼当地”趋势的创新攻略:

-

在乳制品配方中加入天然当地水果和风味,增加对当地消费者的吸引力;

-

探索使用当地农民提供的牛奶来增加产品的真实性;

-

在包装上清楚标明成分来源和/或当地生产方法。

7

小结

综合以上五大趋势对于乳制品行业的影响和启示,不同地区应对的策略可能也会各具差异。

如北美乳制品市场已经相当成熟,采用当地制造的方法丰富其种类;或通过在乳制品中加入活力和能量成分,推出适合下午食用的产品;或者尝试享乐的口味,以及让人放松的成分可以吸引美国消费者在夜间寻求乳品消费等等,这些都会成为乳品品牌商们创新的机会点。

对于亚太地区而言,推出下午时间段的乳品,以促进消费;针对高比例的乳糖不耐受消费者,以更复杂的配方和包装引入植物基替代品;强调乳品成分的原产地,以增加真实性,吸引持怀疑态度的消费者等等,这些应对策略显得更为重要。

此外,一些“不走寻常路”的创意或许也会带来积极的影响,如:随着“匠人精神”的产品理念进入市场,“匠人精神”的乳品机会将增加,以满足消费者对更真实、本地和高品质产品的需求。

评论