8月29日晚间,搜于特(002503.SZ)发布中期业绩报告称,2018年上半年净利润为4.3亿元,较上年同期增19.09%;营业收入为108.94亿元,较上年同期增65.91%。

搜于特服饰有限公司于2005年在纺织服装重镇东莞成立,主要从事品牌服饰运营、供应链管理、品牌管理、商业保理等业务。

从财务数据来看,搜于特在经历了连续三年的高增长后,营收和净利润均陷入增速下滑的境地。

2014年前后,越来越多的中小纺织服装企业破产倒闭,甚至一些大品牌也纷纷关停门店,搜于特谋求转型。

2015年8月起,搜于特开始转型产业链综合服务提供商,开展供应链管理、品牌管理以及商业保理业务,并提出三年战略规划:计划在2015年至2018年期间投入60亿元至100亿元资金,向时尚生活产业的各项增值服务领域发展。

三年来,搜于特转型的效果明显。数据显示,2015年当年,搜于特营业收入达到19.83亿元,从上一年的负增长转为同比增长51.85%。净利润为1.97亿,从上一年的负增长转为同比增长57.47%。

2016年和2017年的营业收入分别实现63.24亿元和183.49亿元,同比增长218.93%和190.14%;净利润分别实现3.97亿元和7.71亿元,同比增长101.14%和94.12%。

到2018年上半年,业绩增速下滑明显。报告期内,搜于特营业收入和净利润的同比增速下降至65.91%和19.09%。而且,数据显示,2018年上半年搜于特扣非后的净利润为3.09亿,同比下滑8.54%。

事实上,搜于特向供应链管理转型之初便不被资本看好,尽管业绩增速看上去很美,但是这种“低效”的增长却使得其股票价格持续下滑。

一位业内人士曾表示:“所谓的转型到供应链管理,其实就是做物料交易,低毛利、高垫资、壁垒不高,大家不太青睐这种业务。”

通过财报数据可以发现,搜于特的毛利率在不断下滑。

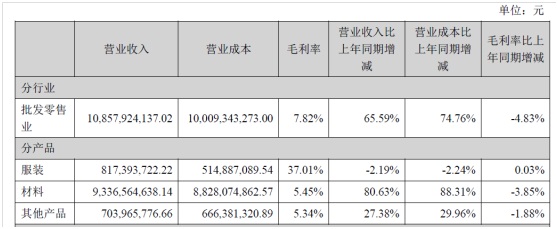

2018年上半年,报告期内,搜于特公司的批发零售业占营业收入的比重为99.80%。批发零售业毛利率为7.82%,较上年同期下降4.83%,主要是由于材料及其他产品毛利率较上年同期有所下降,材料毛利率为5.45%,较上年同期下降3.85%,其他产品毛利率为5.34%,较上年同期下降1.88%。

尽管服装品类的毛利率较高,但是这块业务处于收缩状态,报告期内品牌服饰业务营业收入与上年同比下降2.19%。

公司在财报中称,毛利率的下滑主要是由于环保监管力度加大等因素报告期内材料价格有所上涨,公司供应链管理业务为进一步巩固提升市场占有率,提升客户粘度,提高市场影响力,以较优惠的价格销售给客户,使得供应链管理业务一季度的毛利率只有4.35%,二季度毛利率达到5.85%。

也就是说,2018年上半年搜于特供应链管理业务的平均毛利率也只有5.1%。

搜于特仍在加速推进供应链管理业务。财报中称,截至目前公司已在广东东莞、增城、佛山,湖北荆门、荆州,江苏吴江、南通,浙江绍兴,福建厦门等地共设立了12家供应链管理子公司从事相关业务。

2018年上半年,搜于特的供应链管理业务共实现营业收入990.78亿元,占公司营业收入的83.44%,较上年同期占比73.51%得到进一步提升,实现净利润2.34亿元,占公司净利润的54.41%。

不过,财报显示搜于特通过供应链管理业务获得的各项政府财政补助在不断增加。报告期内,搜于特收到政府财政补助2,229.57万元,较去年同期增加2,017.01万元,增长幅度为948.91%,主要是供应链管理业务获得的各项政府财政补助。

年初至8月30日收盘,搜于特股价已下滑近40%。

评论