最近养老话题比较热,支付宝推出的一款养老产品:全民保—终身养老金,也吸引了不少关注。

说实话,1元起投,随时加钱,终身保障,并且从退休起就可以固定领钱,还能分红,听起来真的还不错。

不是很多小年轻都哭穷么,这个就可以根据你自己兜里的钱来投,宽裕的时候多投点,手头紧张的时候少投一点,非常自由。

领取的保障金分为两部分,一部分是固定的养老金,一部分是分配的红利。

固定养老金部分要等到你退休后按年领取,女性55周岁,男性60周岁。

分配的红利部分,投保的次月就可以领取,不过金额需要根据业务的实际收益情况来决定。

如果领取了一段时间不幸英年早逝(不足20年),会返还部分金额,返还金额为20年应领养老金减去已领养老金,若是在领取日之前就去世了,会返还已交保费。

另外,即使投入的钱相同,红利水平也可能会因年龄、性别的不同而有所区别。

1

为了不暴露年龄,CC就用旁边小姐姐的支付宝啦,反正你们不认识她,小姐姐今年26岁,如果她现在投了200元全民保,按照支付宝产品的演示。

小姐姐等到55周岁退休就可以开始领钱了,每年领16.8元。

如果小姐姐能够领25年到80岁,那么她一共就能领420元,折合年化收益大概在1.9%左右,这部分就是她的保底收益了。

右边的分红从第二个月就可以开始领取,但是要注意,我们看到的831.57元是预估的收益,实际这部分金额是不确定的,毕竟是分红,它具体跟业务的实际收益挂钩,可能多也可能少,甚至还可能为0 。

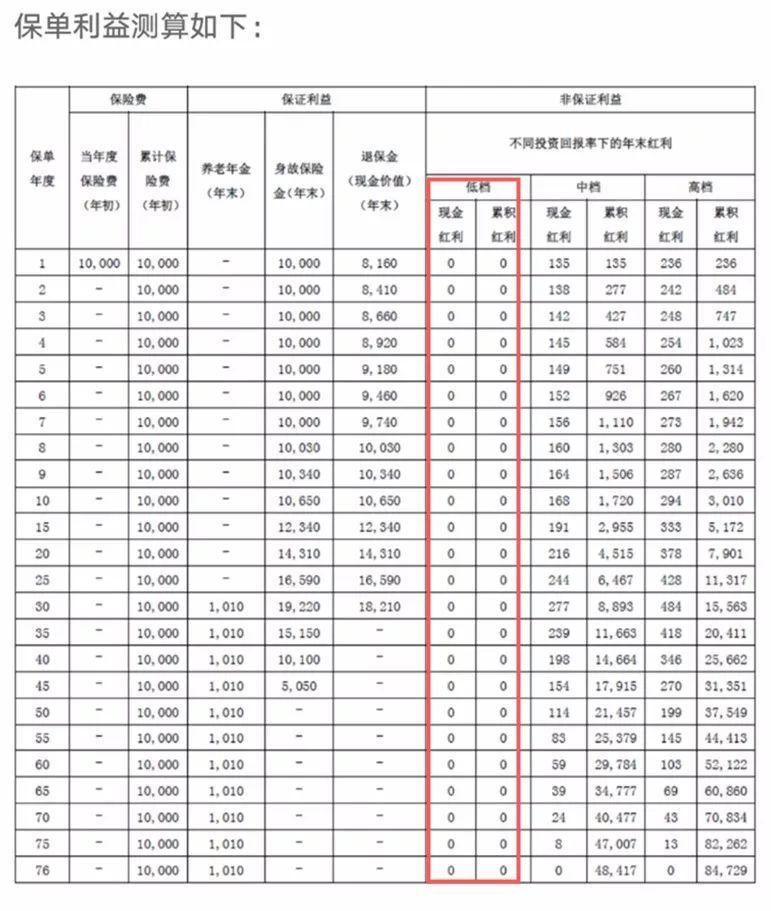

2

按照全民保产品说明示例中给出的红利高中低档演示表,可以看到其中低档红利这一档,也很诚实直接的给了0 。

我们以支付宝给出的案例,某男性30岁,一次性投保10000元,中途不加码投保,以中档水平做参考,假设他领满20年到80岁,分红一直不取出,那么固定金额和中档分红,加在一起,整体收益大约在3%多一点。

如果能拿到高档分红,整体收益大约能到4%左右。

当然,如果他能长命百岁100岁,多领取几十年,那收益会更高一点。

不过,大家要清楚一点,这里唯一能确定的收益,只有我们每年能领取到的固定养老金,分红那部分是不确定的。

保底收益加上分红年化收益3%-4%左右,而且分红这部分还不一定有,这对一些懂点理财的人来说,这收益其实并不出挑,市面上能达到这个收益的产品也不少,但它对于那些想存钱又管不住手的人以及没有保障的人来说,其实还是算可以吧。

每个月定投个几百,既不会影响日常开销,又可以为自己未来养老留下一笔钱,不过也要提醒一下,如果你打算买全名保最好做好长期持有的打算,不然中途退保,别说收益了,本金都可能会损失。

但如果你只是心血来潮,打算投个几千1万块,建议你还是慎重,不然老了每年也只能领千把块钱,还是很鸡肋的。

由于全民保的本质是一款分红型年金险,而我们也一再说买保险主要目的是为了保障而不是理财,况且它的收益还不那么出挑,所以如果有更好的选择建议大家还是按照自己的节奏来规划养老,毕竟真要靠这个来养老,个人觉得还是不够的。

当然,拿不准的也可以再观察观察,看看它后期分红到底如何。

评论