*ST康达的年报终于出来了,会计事务所却出具了无法表示意见的审计报告。

2017年,*ST康达(000048.SZ)实现营收29亿元,同比增长88%,归属于上市公司的净利润2.8亿元,同比增长4543%,其中房地产业务营收14亿元,同比增长1798%,主要项目为位于深圳前海的“山海上园”。

会计事务所却无法肯定这样一份靓丽的财报。

信永中和表示,由于原董事长、原财务总监、原法务总监、监事会主席因涉嫌背信损害上市公司利益罪被深圳市公安局刑事拘留,目前公安局调查尚未结束,无法确定该事项会影响2017年的财报,即无法确定审计结果是否真实公允。

同时还对康达尔的房产项目“山海上园”提出了疑问,指向了2016年签订的施工、设计合同。

事务所表示,一方面,山海上园2期1栋成本异常:每平方米建筑成本较山海上园1期上升较快、暂估工程成本金额较大:2017年该栋已竣工验收成本总额8.4亿元,康达尔房地产开发成本与开发产品末余额合计为10.8亿元,占比较大。

事务所称,鉴于原管理层成员涉嫌背信损害上市公司利益罪被公安机关刑事拘留,其是否与此相关,公司正在进行自查。

另一方面,事务所对“山海上园”的收入确认也存有疑虑:康达尔实际向购房者交付的是精装修房,却以不高于毛坯房备案价格对外销售,售房合同约定毛坯房交付,购房者委托总承包施工单位装修、收楼,康达尔向购房者赠送装修材料。

而根据2016年签订的293亿的“天价”施工合同,施工金额正是以精装修的价格签订的。如果上述矛盾成立,康达尔即以毛坯房价格出售精装修房,上市公司替购房者承担了装修费用,施工方和设计单位得利。

事务所进一步提到,该项目验收时参与竣工验收的5家单位中,监理单位、设计单位均为康达尔公司关联方。由于事务所于2018年8月才接受审计委托,故未能实施实地检查等程序,因此无法确认收入。

事务所强调,康达尔公司提供的解释未能消除上述疑虑。

一位原财务人士对界面新闻记者表示,无法表示意见的原因,可能是被审单位不配合,会计师事务所和公司没沟通好,同时公司也可能有隐瞒行为,导致无法取得充分审计证据。在“非标”的分类中,“否定性意见”和“无法表示意见”最为严重。

根据深交所、上交所的股票上市规则,最近一个会计年度的财务会计报告被出具“无法表示意见或者否定意见”的审计报告,交易所有权实行退市风险警示,对于已被实施退市风险警示的个股,交易所则有权决定其暂停上市。

此前,从8月13日开始,康达尔一众高管因涉嫌背信损害上市公司利益罪被刑事拘留,二股东京基集团全面进入康达尔董事会。

结合此次事务所出具的意见,均指向康达尔2016年签订的施工合同和设计合同。

2015年4月26日,康达尔与深圳市中外建建筑设计有限公司签订1175万元的建筑工程设计合同,后者为大股东深圳市华超投资集团有限公司的下属控股子公司,为关联交易。

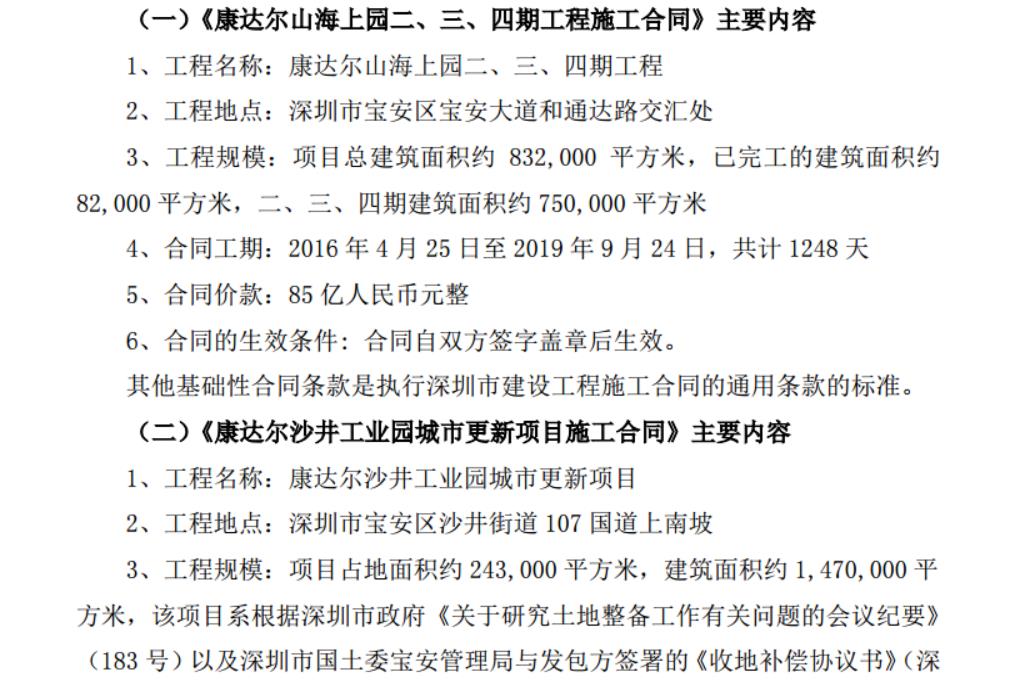

2016年4月27日,康达尔与中国建筑一局(集团)有限公司就“山海上园”二、三、四期工程和沙井工业园城市更新项目签署了施工合同,合同总价239亿元,每平方米造价约10765元。与293亿的“天价合同”相比,当年康尔达的总资产还不到20亿。

当时公司称,上述合同属于公司的日常经营合同,公司依据内部管理制度和相关规则的规定履行了相应的审批程序,无须提交董事会或股东大会审议。

而二股东京基集团认为上述工程造价过高,并且没有经过任何审议。2016年6月15日,京基集团提起临时议案,要求公司终止履行上述施工合同,免去多位董事会成员职务并重新选举。随后该议案被董事会否决。

在随后回应深交所的问询中,康达尔表示,此次签订的两项合同均为标准较高的精装修交楼,故成本较高。

根据康达尔的《总裁工作细则》第二十二条规定,除由董事长办公会议、董事会或股东大会决定的事项和权限外,公司资金、资产运用、重大合同签订的权限由总裁全权行使。却并没有进一步对重大合同的上限做出规定,导致“天价合同”轻易通过。

一位不愿意具名的资深证券律师对界面新闻记者表示,很多上市公司章程、规章制度对重大合同规定很模糊,这也是大股东话语权所决定的。目前上市公司签订、履行巨额合同的信息披露、风险控制、监管法规很不完善,相对于巨额收益而言,巨额合同的违法成本几乎为零,这是导致上市公司频频签订巨额合同、大股东兴风作浪浑水摸鱼、合同最终不了了之的主要原因。

他进一步表示,这些年来,屡屡有上市公司签订巨额合同,由此引发信息披露违法被处罚、内幕交易违法等情况,典型案例是杭萧钢构、彩虹精化。巨额合同的签订、履行和信息披露,稍有不慎就会导致股价异动,甚至引发多种违法、违规甚至经济犯罪行为,因此,上市公司和监管部门都应扎紧篱笆,积极完善相关规则,防患于未然。

评论