作者:师烨东 张颖

制图:符琼尹

2018年的暑期档将于今天正式结束,虽然最终统计数据还未得出,但是票房微增,创下暑期档新纪录已经是一个肯定的结果。

今年的暑期档在开始之前就已经被称为“史上最强暑期档”,最大的变化在于高质量影片的扎堆出现。拓普电影智库的统计数据来看,今年暑期档票房前15名有14部豆瓣评分在及格线之上,甚至出现了《我不是药神》这种豆瓣9.0分、票房30.9亿叫好又叫座的影片。高分影片高密度出现,无论在此前的任何一个档期,都可以算史无前例。

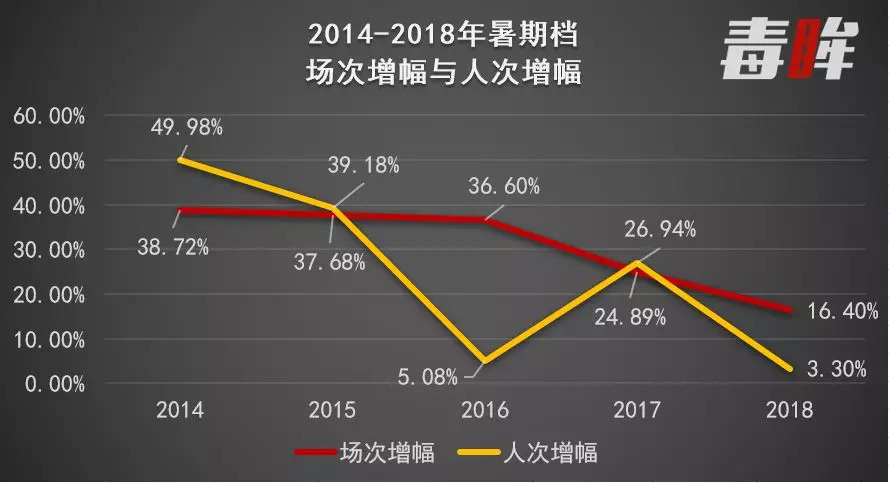

但在毒眸(微信ID:youhaoxifilm)看来,比票房将创下新纪录更重要的数字,是观影人次与排片场次的变化。今年暑期档超过173亿票房背后,票房增幅仅有6%;但是总场次超过2810万场,相较去年同比增幅超过16%,而观影人次4.9亿次,仅比去年增加3%——

这意味着在高质量影片供给增多的时候,今年暑期三个月进电影院的人并不比去年多;而大幅增加排片的情况下,影院的上座率自然出现了进一步的下滑。

对于电影产业的从业者来说,票房创下新纪录值得庆贺,但是庆贺背后要意识到,当前中国的电影产业已经开始从粗放型增长进入一个相对平缓的周期,网票商的票补已经基本结束,院线也进入整合期,如果找不到新的增量人群,那么从去年到今年的票房成绩复盘来看,在今年极强的电影阵容下,4.9亿人次与超过170亿的票房,可能就是今后三年暑期档的顶。

1. 电影行业这几年实现飞速增长的逻辑是什么?

在毒眸看来,主要有三个原因。

第一个,人均收入增长下居民在文化消费上的增多;

第二个,网票商大量票补带来的增量观众;

第三个,影院与银幕等飞速增长带来的下游基础设施红利。

我们分开来看。

第一,对于文娱消费的增多,可以算作过去几年消费升级的一个体现。居民对于文娱的消费结束了吗?我们不好妄议大的经济环境,我们猜测,应该没有。但是大家对文娱体育的消费不一定会仍然留在电影上,而可能会转到更便宜也更方便的小屏幕上,比如说网剧,网大。

北方某省会城市的影院经理告诉毒眸,今年暑期她影院的票房同比增长了将近两成,但是与此同时她影院的一些影迷也正在变得更加谨慎,多部电影同时上映的话,会选择口碑最高的那一部,而不是像之前一样每部都看。

实际上,消费降级也是今年比较被热炒的一个概念。我们没有拿到可以验证在电影消费上是否降级的数据支撑,但是上述影城经理的观点值得玩味。我们谨慎判断,猫眼和淘票票后台的数据中,人均购票频次很有可能是出现了下降的。

第二,网票商票补带来的增量观众红利今年已经基本没有了。

2013年开始到2016年电影市场增速最快的阶段,淘票票、猫眼、娱票儿等网票商的竞争功不可没,他们巅峰时期一年投往下游的票补高达几十亿元,使得市场上当时出现了大量3.8元、9.9元、19元的电影票,从而拉动了大量原本不看电影的增量观众进入电影院。

去年猫眼娱票儿合并之后,市场格局基本稳定,而且有上市打算的猫眼更是早早就开始探索如何盈利。淘票票尽管仍然宣称投入不设上限,但是也在开始放缓票补的力度。实际上,今年以来,电影的少量票补主要集中在影片的出品方和宣发方上。网票商争抢市场时补贴大战带来的9.9元电影票,已经完全看不到了。而之前靠票补带来的增量观众,有一部分留存了下来,但是一部分没有形成电影消费习惯且对价格较为敏感的观众,则在票价上涨后离开了电影院。

第三,院线、影投飞速扩张带来的基础设施红利结束了。

在过去几年电影市场的飞速增长中,影院与银幕数量的增长也在驱动着票房不断壮大,但是这两者数量的增长也埋下了隐患,因为下游基础建设的滞后性,在2016年票房增速开始下滑的时候,影院和银幕的建设速度仍然保持了一个高增速。而下游建设高增速的放缓在今年已经开始体现的比较明显了,《中国电影报》的数据统计,2018年上半年新增影院增速只有15%,这是近几年来首次出现不足20%的增速,这也就意味着,基础设施往三四五线城市的下沉也将开始放缓,他们带来的红利,难以促成电影市场的继续快速增长。

2. 暑期档可能只会有5亿人次来看电影,除非彻底结束“保护月”

聊完增长驱动,我们来看今年暑期档的票房变化。

如上所言,今年的最大变化就是高口碑影片的扎堆出现。并且票房也越来越多和评分正向相关。

今年暑期档票房成绩前15名中,只有一部《爱情公寓》在豆瓣评分是不及格的分数,剩下14部都超过了6分,其中还有8部超过了7分。口碑效应在今年夏天显现的特别快,烂片可能会面临影院一日游就被影院经理放弃(点此阅读:烂片死于2018年的夏天)。

在优质影片增多的同时,不同于去年《战狼2》凭55亿票房的一己之力强势拉动整个暑期档电影票房成绩,今年出现了5部票房过10亿大关的影片,且票房前10名的基底线需要5.5亿,远超去年的3.7亿与2016年的3.9亿。

今年暑期档的头部效应仍然明显,前10名影片的总票房占比达到了整个暑期档的74%,比去年的72%还要多,也远超2016年的60%。不过,考虑到去年一部《战狼2》的票房占比就达到了整个暑期档的33%,在剔除出第一名的情况下,今年的头部效应更加明显。

虽然好片子变得比去年多得多,但是今年暑期档总的观影人次和去年相差无几。拓普的数据显示,截止到8月30日,今年总观影人次4.9亿次,只比去年的4.74亿次多了1600万人次,同比增长仅3.3%,这个数据甚至比2016年票房下滑的暑期档人次增长都低。当年暑期档票房虽然同比下降,但是总人次仍然增长了将近5%。

2016年的暑期被认为是国内票房增速放缓的开始。不过与今年不一样的是,当年的暑期档几乎没有多少优质的内容供给,而且当年作为下游基础建设施的影院和银幕增速仍然在惯性飞增。

人次虽然增的不多,但是总的场次增加幅度并不小。今年暑期总的场次为2812万场,同比超出去年2416万场16%,也就是说,虽然好片子多了,排的场次也多了,但是没那么多人去看。

翻看过往几年的暑期档票房和人次走势,我们可以发现在暑期档观众基本是跟随爆款电影在出现的,并且高潮总在七八月出现——有好影片,观众就多,否则就少。比如说这三年的单周票房对比看来,去年的暑期档一直不温不火,直到《战狼2》的上映市场和人次才开始大增,今年则出现《我不是药神》后就开始迎来小高潮,而2016年的暑期则由于没什么好片全程平淡。

今年由于影片供给充足,大盘7月就开始火热,并且基本上好片、大片每周都有。但是一些影片在口碑不算低的情况下仍然遭遇了滑铁卢,比如说《邪不压正》与《狄仁杰》,分别只有5.8亿票房与5.1亿票房,与之前的预期相差甚远。

这两年人次的增幅可能告诉我们一个现象:如果观众足够多、市场足够大,那么一些有口碑也有争议的影片可能是会有更大空间的。而一些影片票房在暑期不达预期,可能说明中国在暑期看电影的存量人群是比较固定的,他们有固定的观影习惯,是暑期档的一个基底;而增量人群也比较固定,只要有好片子,他们就会出现。他们两者的总量,可能也就是今年的5亿人次左右。

这个数字还有办法提升吗?

有,从六月开始就安排影片对档期狂轰滥炸,而不要让高潮到七八月才开始。这可能不仅需要有足够多的优质国产片,也需要进口大片助攻一臂之力。今年的暑期档放进来几部进口片,目前来看效果还不错,如果明年能让整个暑期档的国产片和进口片更分散,人次可能会再创新高,当然,存在了几年并“不存在”的“保护月”也可能就此完结,要看保护国产电影票房和追求大盘数据更想要哪个了。

不过,凡影创始人王义之并不认同毒眸的悲观。在他看来,今年暑期上映的众多影片,并没有在营销和观众预期管理上做够功课。随着这几年影院市场的放大,观众群的规模在增长,但影片的营销手段和预算投入都变化不大。如果能更加精准地为这些影片找到最核心的受众,那么今年暑期的总票房可能会更进一步:“当下影片供应越来越充足,且质量也在不断提升,如何营销影片,与观众做好映前沟通应该是下一步挖掘增量市场的关键。只有电影和观众各取所需,才能放大观众的观影频次,从而提高总体票房。”

3. 大小屏幕的竞争

尽管票房仍然在增长,但是长远来看,小屏幕的内容产出是现在暑期档电影最大的竞争对手,而非电影自己。

而且暑期档不比春节档期,放假的学生与年轻人都是各种不同形态娱乐产品的目标受众,因此无论是剧集还是综艺都会在暑期档推出重磅的节目。

比如说今年夏天,你可能在飞机和高铁上都能看到旁边的人在看《延禧攻略》。

对比今年最热的电影《我不是药神》与最热电视剧《延禧攻略》的微指数来看,《延期攻略》是远远碾压《我不是药神》的。而且剧集因为播放周期的原因,其火爆热度相比电影更容易拉长。从微博上的表现来看,目前《延禧攻略》微博超话阅读120.1亿,帖子4.9万,粉丝9.1万;《我不是药神》微博超话阅读12.8亿,帖子2735万,粉丝14.3万。

再一个,我们看今年网大的变化。

今年上半年网大出现了众多爆款产品,在优酷爱奇艺的加持下,分账超过千万的网大比比皆是——这是很多院线电影都达不到的成绩。

网大的受众人群未必拓宽了,但是他们往头部产品的付费意愿可能加强了。网大结束了混沌的增长期,开始相对稳定的发展。

过去几年来小镇青年是电影产业一直想要拓展的群体,并且也被认为很有可能是未来电影市场得以保持高增速的重要原因。但是目前来看,虽然电影票房不断在往三四五线城市下沉,但是每年增速的百分比始终在2%左右,小镇青年成为电影的重要增量市场还任重而道远。

而对于很多小镇青年来说,花5块钱就能看一部网大,或者一年100多元在家看不限数量的网大,可能是比看电影更优的选择。在当前中国电影观众更的整体审美来说,可能只会有《战狼2》、《前任3》这种现象级热度的影片会动摇他们宅在家打游戏看网大的决心。

在一位数据分析师看来,在暑期,文娱消费者的一个特点是会集中在最头部的娱乐产品。《战狼2》火爆的时候掩盖了其他剧集与综艺节目,《人民的名义》火爆的时候没有人讨论电影,因此即便是《战狼2》和《我不是药神》同时出现,也很难产生56亿+30亿的票房结果,而更可舆论更集中在同一部影片上,使得一方把另一方光芒掩盖,出现1+1<2的结果。

所以即便明年夏天能在七八月出现两部《战狼2》级别的作品,他们可能也没办法分别取得50亿+的票房,因为我们并不能保证可以产生如此多的增量观众,且让他们先后看两部现象级作品。

4.院线的日子更难过了

票房虽然增加了,但人次的增长没有赶上影院场次的增幅。从拓普的数据来看,今年暑期档各院线的平均上座率只有13.7%,比2016年的14.8%还要低,是近五年来上座率的最低值。这也就意味着,今年各大影投院线的生意愈发不好做了。

以今年暑期头部的两条院线万达和大地来看,2018年暑期档万达院线的上座率同比去年降低了1.46个百分点,只有15.1%,而这一数值在2015年时还有26.5%;大地院线的上座率同比去年降低0.85个百分点,只有14%出头。

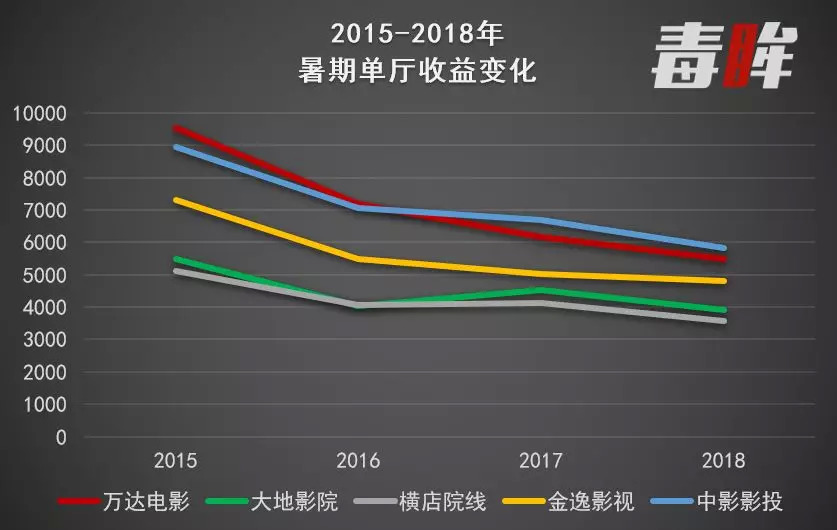

从暑期档单日单厅收益的数据更能看出几大影投、院线经营业绩的直线下滑。全国影投的平均单日单厅收益在2014年时能达到3600元,近两年始终在3000元左右徘徊,但是几个大的影投院线单厅收益在这几年下滑都非常快。万达电影暑期档的单厅收益从由2015年的9518元已经下滑到2018年的5464元,下降幅度超过40%;金逸影视也从2015年的7320元下降到如今的5026元,下降幅度超过30%。

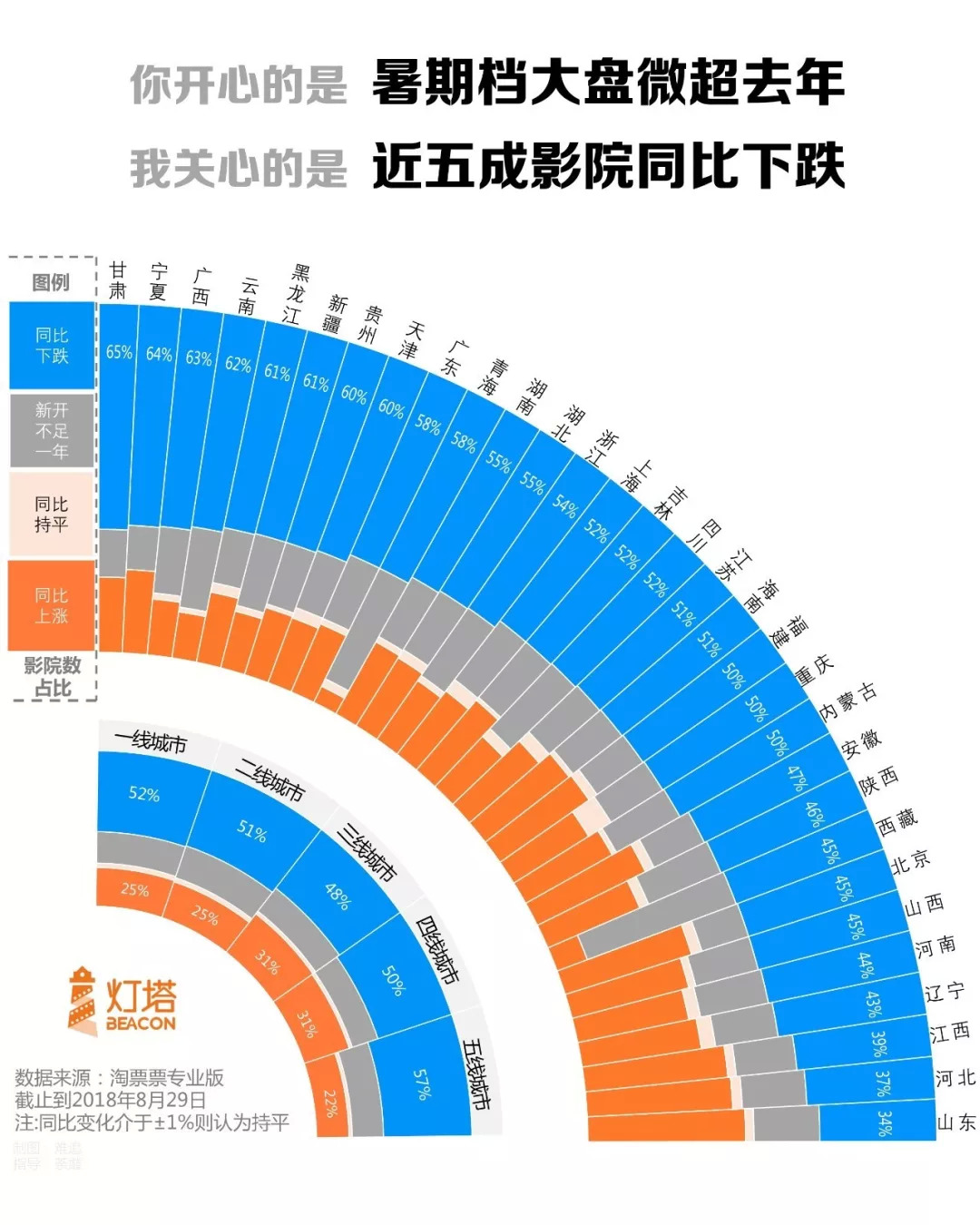

实际上,影院的经营形式可能比数据体现出来的还要糟糕。在凡影和灯塔合作的暑期档报告之中可以看到,今年暑期档全国有五成影院的经营业绩同比下跌,在不少省份只有25%左右的影院票房还能上涨,部分省份这个数字更是低到10%。

这其实是一个连锁反应。

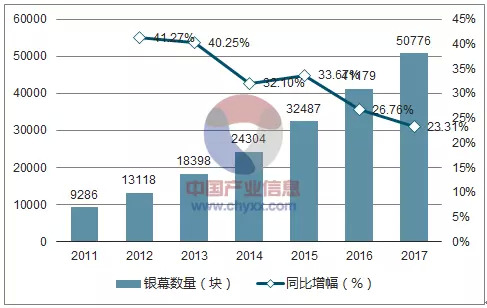

因为下游影院与银幕建设的滞后性,在票房增速达到顶峰开始下降的时候,影院和银幕的增速并没有放缓。比如说2016年票房增幅仅在3%,但是影院和银幕增速仍然都超过了20%;2017年,全国新增银幕数量9597块,同比增加17%,银幕总数已经达到了50776块,同比增长21%,也都超过了2017年电影票房的增幅——总体来看,近几年票房的增长是跟不上影院与银幕的建设数量的,而供给与需求的不匹配,现在才刚开始体现。

在去年的上海电影节时,有一位院线的高层就在某论坛上表示,“我们盐城的影院,这两年业绩下滑的非常厉害。我们去做了调研才发现,刚开业的时候,周边只有两家影院,大家都赚钱;后来在周边7公里开了15家大型影院,都是8个厅以上,结果这15家影院经理现在都很苦恼。”

在毒眸的开篇稿件《谁是下一个院线之王》中,我们探讨过这个话题,现在的影院生意不好做,新开影院90%都是要赔钱的。现在可能只是影院关停整改、院线整合的开始。

但这未必就是坏现象。无论是院线还是整体的电影产业,我们都能看到无序增长的结束,开始了由量转质的变化。在未来的两年,电影市场可能不会有过往的高增速,但这个时期会是很多老牌企业巩固实力、新兴企业趁势发展的好机会。没钱没实力的企业,无论是上游还是下游,都有可能面临优质资产被吞掉,劣质资产剥离而后死掉的局面。

期待下一个周期吧。

评论