肉制品类上市公司已经陆续交上了2018年上半年答卷,整体来说,并不理想,挑战较大。

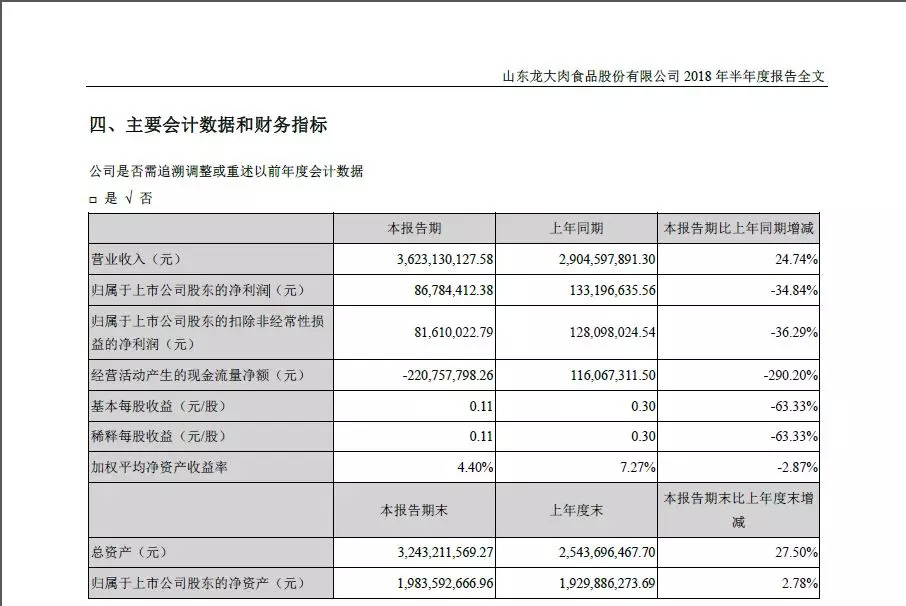

今年上半年,龙大肉食(002726.SZ)实现营业收入约为36.23亿元,同比增幅在25%左右;

归属于上市公司股东的净利润不到0.87亿元,和2017年上半年1.33亿元相比,跌幅在35%左右。

对此,龙大肉食方面表示,受行业周期性变化影响,2018年3-6月的公司生猪销售价格低于原先预计的水平,导致公司养殖业务出现亏损,进而影响公司整体盈利能力。

无独有偶。

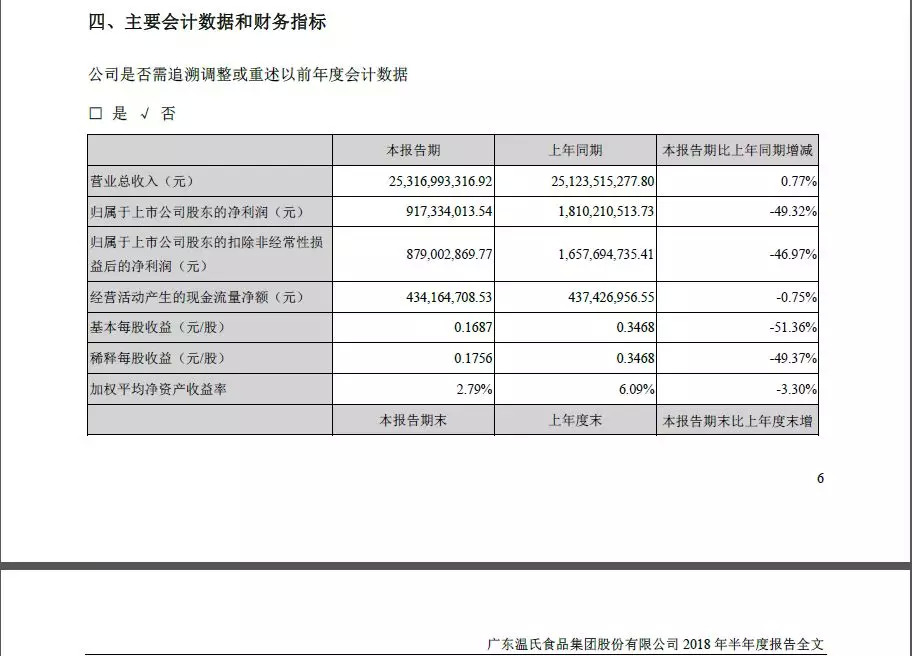

2018年上半年,温氏股份实现营业收入约为253.17亿元,同比增长0.77%,几乎陷入停滞状态;

归属于上市公司股东的净利润约为9.17亿元,和去年同期约为16.58亿元相比,降幅在49%以上,几乎就是腰斩的节奏。

对于净利表现如此糟糕,温氏股份方面给出两个原因,一是报告期内,养猪业务继续保持稳健发展势头,商品肉猪销量同比增长15.44%,但由于3-6月国内生猪市场行情整体持续低迷,销售价格下跌幅度较大,持续时间较长,整个行业出现亏损。

温氏股份养猪业务也受到影响,商品肉猪销售价格同比下降24.06%,养猪业务经营业绩同比由盈利转为亏损。

二是报告期内,温氏股份按照企业会计准则的有关规定摊销限制性股票股份支付费用,并结合市场行情和公司实际业务计提了存货跌价准备,合计影响利润约为1.45亿元。

2018年上半年,温氏股份销售商品肉猪1035.64万头,同比增长15.44%;销售均价11.77元/公斤,同比下降24.06 %;销售收入143.96亿元,同比下降13%左右。

值得关注的是,2018年上半年,温氏股份旗下肉猪类养殖业务毛利率仅为3.18%,同比减少21.47%,业界直言:“不赔才怪”!

为了扭转乾坤,温氏股份董事长温志芬透露,从上市至今公司一直在寻找并购重组的机会,今后会加大力度,寻找合适的标的,发挥温氏资本实力雄厚的优势,实现自建场之外的产量产值的快速增长。

不过,个别企业也在逆境之中取得了一定成绩。

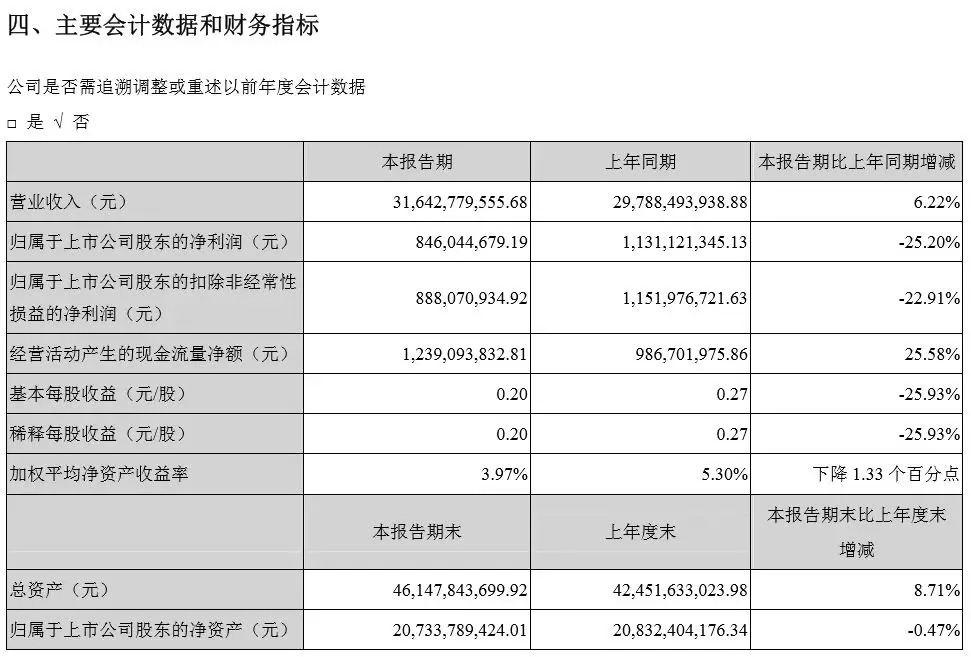

2018年8月30日晚间,新希望(000876.SZ)公开了2018年半年报,实现营业收入约为316.43亿元,同比增长6.22%,归属于上市公司股东的净利润约为8.46亿元,相较于上年同期的11.31亿元,降幅为25.20%。

从数据可以得知,虽然利润有所下滑,但是,新希望在收入上取得了正增长,并且,新产品表现可圈可点。

对此,新希望方面表示,2018年上半年,国内农牧业经营环境呈现出禽好猪差、整体下行、宏观趋紧的严峻形势。

在禽产业上,因去年H7N9流感、环保严管等多重因素引发的产能下降,使得禽价走高,行业整体较为景气。

在猪产业上,猪价从年初开始持续下跌,5月份跌出了近八年来的最低价,导致全行业大面积亏损。

在饲料产业上,由于长时间猪价下行使得猪料需求明显减弱,以及上年度的禽产业低谷使禽料需求也处于低位,给行业增长造成了不利影响。

在宏观环境上,因中美贸易摩擦导致进口大宗农产品成本上升,资金面的持续收紧又使得企业、农户的融资成本上升,给行业盈利带来了巨大压力。

“由于近两年农牧行业行情剧烈震荡、环保严管,叠加今年以来的资金面收紧及贸易摩擦等宏观不利影响,给公司常规经营活动之外造成损失,主要表现是去年开始的禽养殖大幅亏损、今年开始的猪养殖大幅亏损、环保严管引发的禁养、限养,使得大批养殖户陷入经营困难或退出养殖,同时资金面收紧又使养殖户在今年开始难以继续融资维持经营,造成贷款逾期并难以偿还,导致公司其它应收款-代垫款坏帐准备增加。”新希望方面称,受此影响,在公司的合并报表中,实现归属于上市公司股东的净利润出现下滑。

公开资料显示,新希望经营的主要业务包括饲料生产、畜禽养殖、屠宰及肉制品,经过多年发展,已经形成畜、禽多元化业务组合与农牧食品一体化经营模

式。

据了解,饲料的生产经营目前仍是新希望业务的主要支柱,经过长期发展,已经在国内饲料行业多年保持市场份额第一的地位,其中肉禽料、蛋禽料全国第一,猪料、水产料及反刍料也位列全国三甲。

2018年上半年,新希望饲料销量逆势增长,共销售各类饲料产品795.10万吨,同比增加52.30万吨,增幅为7.04%(重点180同比下降约5%);实现营业收入约为231.18亿元,同比增加约22.17亿元,增幅为10.61%。

同时,饲料产品的结构也在进一步优化,猪料销量达203万吨,同比增加14%(重点180同比下降约14%);

禽料销量为509万吨,同比增长4%(重点180同比下降约4%);

水产料销量近38万吨,同比增长24%(重点180同比增长约7%)。

其中,猪料与水产料销量的提升也促进了饲料整体毛利率水平的改善,实现毛利润约14.34亿元,同比增加约1.86亿元,增幅为14.94%。

并且,新希望一批新产品都取得了大幅增长,如在全国首推的生物环保饲料在今年上半年销量同比增长128%,特种水产料及水产动保产品销量也同比增长47%,与猪料、禽料共同成为其营收增长的主要来源。

近年来,我国饲料行业已经进入成熟阶段,增长速度放缓,全国饲料产量在2013年首次出现同比下降,2014年同比增长3.8%,2015年同比增1.4%,2016年同比增长4.5%。

相比行业整体产能过去多年的大幅扩张,下游养殖环节的需求则逐渐趋稳,甚至在一些区域还因于严格的环保政策要求开始限产、停产,由此造成饲料行业供过于求,产能利用率偏低,整合集中的趋势愈发明显。

但在一些细分领域,仍存在渐进性的创新机会,饲料行业产品技术与生产工艺升级趋势明显。

在生产上,拥有更大产能的单厂越来越多,通过更集中的规模化生产提升效率,同时也通过专业化车间或专业化生产线提升品质,在高效物流的支撑下,业务涉及地区范围也越来越广。

据统计,2013-2016年,全国饲料企业的数量从1万多家下降到7000多家。

此外,由于下游养殖业的需求存在明显的周期波动性,使得饲料业的销量和利润水平在短期中也经常发生上下波动。

而在饲料行业整体产能过剩,利润水平呈现周期性波动的背景下,新希望依托行业领先优势顺应行业变化,在饲料环节持续打强采购力、产品力、生产力,推出生物环保型饲料,淘汰落后产能,打造大产量标杆工厂,实现了营收与毛利的双丰收。

在此基础上,新希望还积极地探索商业模式的转型升级。

新希望方面表示,一方面,公司充分利用过去布局的下游产业链基础,通过新设投资、或内部业务结构调整,积极发展饲料-养殖-屠宰一体化项目,积极投资与收购食品、销售的相关项目,稳步推动自身从饲料企业向养殖、食品企业转型;

另一方面,公司在全行业率先推出了为农户提供技术服务、信息服务的福达计划,以及面向大型养猪场的托管服务,在养禽和养猪领域都设立了养殖培训管理公司或养殖服务公司,促进与规模化养殖场或养殖户的直接对接,同时稳步发展担保业务,积极探索农业互联网金融业务。

在禽养殖方面,新希望在国内覆盖了种禽养殖与商品代养殖两个环节,是国内第一大父母代鸭苗,第二大商品代鸡苗、鸭苗供应商。据悉,新希望的鸡苗、鸭苗一部分对外销售给其他厂商,另一部分用于自己下游的商品代养殖。

在商品代养殖上,新希望目前以“公司+农户”合作养殖方式为主,并正从传统的合同养殖模式逐步向委托代养模式升级,同时也在一些条件适合区域发展了小部分商品代白羽肉鸡的一体化自养,通过以上各种模式的商品代养殖总量目前已接近8亿只,在白羽肉禽行业位居第一。

数据显示,2018年上半年,新希望共销售鸡苗、鸭苗25144万只,同比下降5511万只,降幅为17.98%;

销售自养商品鸡及委托代养商品鸡鸭13458万只,同比增加4804万只,增幅55.51%,实现营业收入约为35.34亿元,同比增加约14.56亿元,增幅为70.07%;

实现毛利润约为1.89亿元,同比增加约2.55亿元,增幅为385.45%。

近年来,国内的禽养殖总体发展较为平缓,但同时周期性波动较为明显。

2016年上半年开始,白羽肉禽业务出现了一轮行情景气阶段,由此刺激了全行业产能的增加。

但从2017年初开始,这种相对过剩的产能,叠加上H7N9流感疫情影响,又很快地让行情进入多年不遇的低谷,但2017年夏天的环保严管客观上又促进了产能的削减。

因此,从短期看,禽养殖业的重要机遇是抓住环保升级的要求,以环保改造、棚舍升级为抓手,积极掌控符合环保要求的商品代养殖资源。

长期看,则还是需要与下游食品环节形成协同,使在养殖环节的高标准投入,能在食品环节得到更高溢价的回报。

据此,新希望打破了去年禽养殖产业亏损的僵局,扭亏为盈,销量与毛利均有较大水平增长,这与其顺应禽养殖行业发展趋势,对于种禽养殖与商品代养殖采取不同的发展策略有关。

新希望方面指出,对于种禽养殖,由于当前种禽行业整体供应较为过剩,且近年来利润上下波动过于剧烈,再加上各家种禽厂商之间在品质效率上没有十分明显的差别,公司将适度削减当前的种禽养殖规模,并逐步减少对外销售,更多转向内部自供;

对于商品代养殖,则抓住当前环保升级带来的机遇,一方面通过环保改造、棚舍升级,推动更对的‘公司+农户’模式下传统合同养殖户向委托代养模式转型;

另一方面公司在条件适合区域进一步加大自养模式的投入,除了可以获取短期内商品代养殖环节回升的毛利空间,从长远看则是为下游提供全程可控的安全禽肉,获得更高的食品环节溢价。

而猪养殖业务则是造成新希望净利下滑的主要因素之一。

数据显示,2018年上半年,新希望共销售种猪、仔猪、肥猪150.55万头,同比增加39.12万头,增幅35.11%;实现营业收入约为17.67亿元,同比增加1.42亿元,增幅为8.74%;

实现毛利润约0.74亿元,同比减少约3.36亿元,降幅为81.89%。

据了解,新希望猪养殖业务盈利能力下降主要受宏观市场影响。

今年上半年,我国猪价急剧下跌,饲料原料成本上升,加上年初在国内多地出现的流行性腹泻疫情,给养猪行业带来极大影响,使全行业几乎陷入全面亏损。

面对这种情况,新希望也做出了具体调整措施,继续在养殖生产各环节持续改善,提效率、降成本,使其上半年全公司平均PSY保持在24(相比去年全年有所下降的原因是部分猪场在年初受到流行性腹泻疫情影响),全公司出栏肥猪完全成本降到12.6元/kg,其中“自产仔猪+农户合作育肥”的新好模式的完全成本已降到12.2元/kg。

另一方面,新希望针对行情变化制定精准销售计划,在内部推广分批次售猪法,并加强与包括其旗下千喜鹤在内的内、外部大型屠宰厂的直接对接,力争在整体低位的猪价中仍能获取相对市场水平更有优势的售价,从而减少整体亏损水平。

在生肉屠宰业务上,新希望是国内领先的肉食加工企业,以每年接近8亿只的屠宰量排名第一,在肉猪屠宰业务上也处于国内领先梯队。

作为消费终端之前的最后一关,屠宰行业在在国内已有长期发展,市场趋于成熟,且由于下游的肉食消费需求增长放缓,使屠宰产能出现严重过剩。

政府在农村对养殖户生产积极性的保护和在城市对消费物价水平的稳定,使屠宰行业在上游收购和下游销售面临着隐性的双重价格限制。

同时,偶尔发生的畜、禽疫情,也会引发阶段性的肉食消费恐慌,给该行业造成不利影响。

此外,作为一种人力密集型的加工业,人力成本的逐渐升高也加剧了该行业利润空间的挤压。

在下游需求放缓,产能过剩,以及受下游上游双重价格限制、人力成本等因素造成屠宰行业利润空间被挤压的背景下,新希望从2014年起在屠宰及肉制品业务上实施了“冻转鲜、生转熟、贸易转终端”的战略转型,一方面加大食品深加工业务的比重,加大新产品开发力度,加大近距离销售力度,推动产品升级;

另一方面通过多种新型渠道加强与销售终端的对接,降低对批发市场渠道的依赖,推动渠道升级,使其在屠宰及肉制品业务上取得了较大的业绩增长。

2018年上半年,新希望销售禽肉、猪肉等各类生肉产品105.76万吨,同比减少5.33万吨,降幅为4.80%;

在深加工肉制品业务上,共销售各类肉制品7.49万吨,同比减少0.23万吨,降幅为2.98%;

实现营业收入约为107.21亿元,同比增加2.13亿元,增幅为2.03%;

实现毛利润约为7.23亿元,同比增加约2.43亿元,增幅为50.69%,与饲料生产共同成为新希望未来的支柱产业。

同时,新希望方面也在半年报中透露了其未来的规划目标,在饲料业务上,通过打强区域和协同养殖端优化配置,重塑产品力和高效竞争力,提升盈利能力来保持龙头地位,在2021年突破2000万吨销量;

在养猪业务上,对优势区域集中发展,在国内保五争三,在2021年冲击3000万头的生猪出栏,同时打造育种技术、养殖效率的行业标杆;

在白羽肉禽业务上,保持规模、结构和效率领先,做好一体化,提升盈利水平;

在食品业务上,以“健康营养美味便利”为标准,稳量增利,全面发力冷鲜猪肉和肉制品;

在海外业务上,聚焦核心区域,做深、做透并延伸产业链,做中国农牧食品企业国际化的标杆和排头兵。

对此,一位肉制品加工企业人士向《五谷财经》特约、独家撰稿人王诣予表示,新希望主要从事的饲料生产、畜禽养殖、屠宰及肉制品业务均受宏观市场因素影响较大,行业整体产能过剩、周期性波动特征明显。

“在未来的经营中,新希望应顺应行业发展趋势,采取合适的发展战略,抓住细分领域的创新机会,注重技术研发,依靠创新驱动,提高生产效率,改善产品结构,增加高附加值产品的推广延伸,减少低毛利产业配比,才能在严峻的市场环境下,使自身盈利水平逆势提升。”业内人士称。

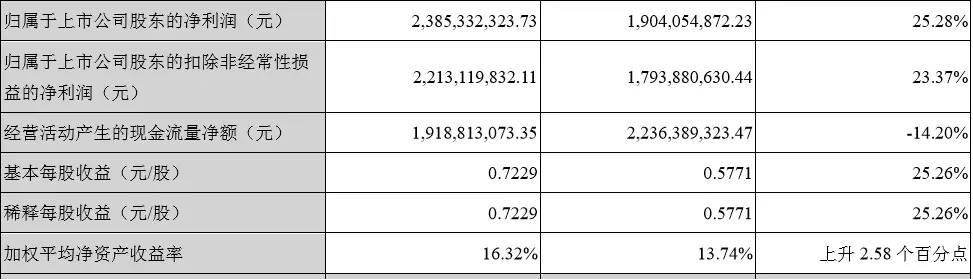

除了新希望,2018年上半年,双汇发展(000895.SZ)实现营业总收入约为236.21亿元,较上年同期微降1.57%;

但是,归属于上市公司股东的净利润约为23.85亿元,相较于2017年上半年的19.04亿元,涨幅在25%以上。

自2018年初起,双汇发展就开始通过调整研发机构、新品推出流程和试销策略来提高新产品推出成功率,升级版王中王、老味道香肠、鸿运当头等新产品,未来双汇发展还将推出吨利5000-10000元以上的高端产品,优化产品结构,满足消费者喜好,保障产品销量,进一步扩大收入规模及利润水平。

另外,2018年上半年,得利斯实现营业收入在9.7亿元左右,同比增幅超过40%;但归属于上市公司股东的净利润不到146万元,同比增幅在30%以上。

近年来,得利斯一直在试图摆脱2B市场的束缚,发力2C市场,推出了欧式火腿、把子肉系列产品、牛肉休闲类食品等一系列新产品,产品结构更加丰富。这对于其业绩提振起到了一定效果。

“纵观A股肉制品类上市公司,可以发现单纯依靠‘养猪、卖猪’很难保证稳定的利润,波动性较大;因此,那些能够在逆境之中焕发活力的企业,都是于产业链上下游上作出了革新,使得业务结构更加均衡,收入、利润也能相对平稳,”上述肉制品加工企业人士告诉《五谷财经》特约、独家撰稿人王诣予,若要摆脱“猪周期”的影响,企业就必须抛弃“养猪、卖猪”的惯性思维,在这一点上,双汇发展和新希望的做法值得行业参考。

国内猪肉制品前两大企业双汇发展、大众食品均已开始介入其上游生猪养殖业,而中国知名饲料生产企业新希望和中粮集团则已向其下游生猪养殖和肉制品加工业务拓展,上述企业均希望建立自身的生猪养殖及肉制品加工的全产业链。

对此,龙大肉食方面也承认,如果公司不能继续强化自身的全产业链优势和食品安全优势,则将面临越来越大的市场竞争风险。

评论