文│薄荷

纵观今年的影视剧成绩单,杨幂主演的《扶摇》以百亿流量收官,热度后劲不足,鹿晗主演的《甜蜜暴击》口碑不尽人意,豆瓣评分仅3.0,杨洋主演的《武动乾坤》鲜少跻身骨朵网剧排行榜前三甲,成绩不及预期。

在“大演员+大IP”加持的大制作剧集《天盛长歌》《如懿传》播出之前,屡试不爽的流量在今年失效,观众们都以为演技派的春天要来了。《如懿传》开播后历经一出“广告乌龙”,如今口碑及点击量虽有回升,但成绩低于预期也是不争的事实,《天盛长歌》聚齐了陈坤、倪妮、倪大红、赵立新等演技派和老戏骨,也被寄予厚望,却创下了湖南卫视的收视新低。

行业大佬华策影视营收稳定,上半年收入为21.87亿元,但是遗憾在缺了爆款,华策克顿集团辛迪加影视参与出品的《天盛长歌》播出情况不温不火。完美世界则较为顺利,在影视剧、综艺、电影各个领域表现不俗,其影视剧收入为10.04亿元,同比增长超过游戏收入。

慈文传媒凭借三部剧的首轮发行收入获得了7.58亿的营收,较去年同期增长了127.37%,后续慈文的剧集如果能顺利播出,便显得更加稳当。

除去这三位“幸运儿”,其余影视公司便有些力不从心了。

欢瑞世纪以0.61%的同比增长率扭亏为盈,未来的路还长;唐德影视的境况与慈文传媒相似,凭借几部剧的版权和联合摄制分账收益,使自家上半年有了4.55亿元的营收成绩,但高额投入的《巴清传》悬而未决,显然会是唐德的一大隐患。

当代东方则以较高的营收博得了漂亮的账面,但负债较高导致其资金链暗含风险;新文化依旧打出IP底牌,同时向网络电影方向寻求发展;鹿港文化以实力带动影视续存,下半年有望集中收益;过去风头无量的华录百纳在综艺版权遭遇了前所未有的滑铁卢,导致整个账面营收被拖累,骅威文化则是影视剧投入较大,还在制作导致无法确认收入,业绩下滑较严重。

华策影视;影视剧营收稳步上升但缺爆款,《天盛长歌》叫好不叫座

华策影视上半年的营业总收入为21.87亿元,比上年同期增长24.89% ;营活动产生的现金流量净额-1.94亿,较上年同期有所好转;毛利率31.76%,较去年下半年提升4.42%,持续回升。

作为行业“老大哥”,华策影视上半年的营收一如既往的稳健,分别来自电视剧网剧、电影、综艺和艺人经纪。

其中,电视剧毫无疑问是其最主要的收入来源。上半年,华策影视一共取证5部,分别是《盛唐幻夜》《奔腾岁月》《天盛长歌》《雷霆战警》《最亲爱的你》。播出共7部,在上半年卫视黄金档收率TOP10中,《老男孩》和《翻译官》便是出自华策之手。

全网剧销售的营业收入达18.62亿,占据总营收的85%,较去年有所提升。

报告显示,《天盛长歌》的出品方之一辛迪加影视上半年收入9.8亿,由于该公司现阶段只有这一部作品,所以该剧很可能是华策影视营收的主要来源。

但就目前播出的情况而言,《天盛长歌》收视率却表现平淡,屡屡有下滑之势,虽然它是为同期古装剧中口碑评分较好的一部。《延禧攻略》已经完结,《如懿传》的口碑流量正在逐步上升,《天盛长歌》的突围之路困难重重。

在影视剧之外,华策影视参与投资、发行电影项目4个,累计票房9.16亿元。投资制作、承制上星综艺项目2个,分别在浙江卫视、东方卫视播出。新签约艺人4名,实现收入1.27亿元。

在营收占比可以看出,全网剧销售和经纪业务分别为总收入中的第1、2位,而综艺收入则与两项其他收入屈居末尾,胡一天和吴倩等艺人的加入,无疑对华策影视的艺人经纪业务产生了拉动效果。

完美世界:剧、影、综多领域收割红利

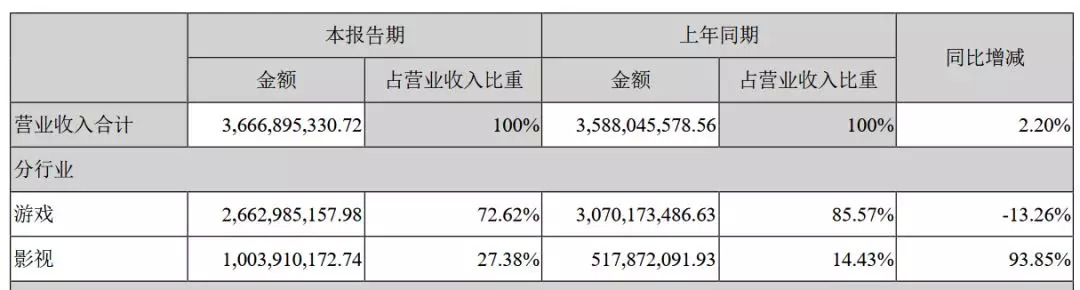

作为国内最大的影游综合体,完美世界虽然以游戏起家,目前也以游戏为第一大主营业务,但是在影视板块上的布局早已成熟化,今年上半年更可谓是“丰年稔岁”。

从半年报中可以看出,2018年上半年,完美世界影视版块的收入约为10.04亿元,同比增长率高达93.85%。而它上半年的总营收为36.7亿元,比去年同期增长2.2%,但游戏板块的收入同比去年反而下降了13.26%。

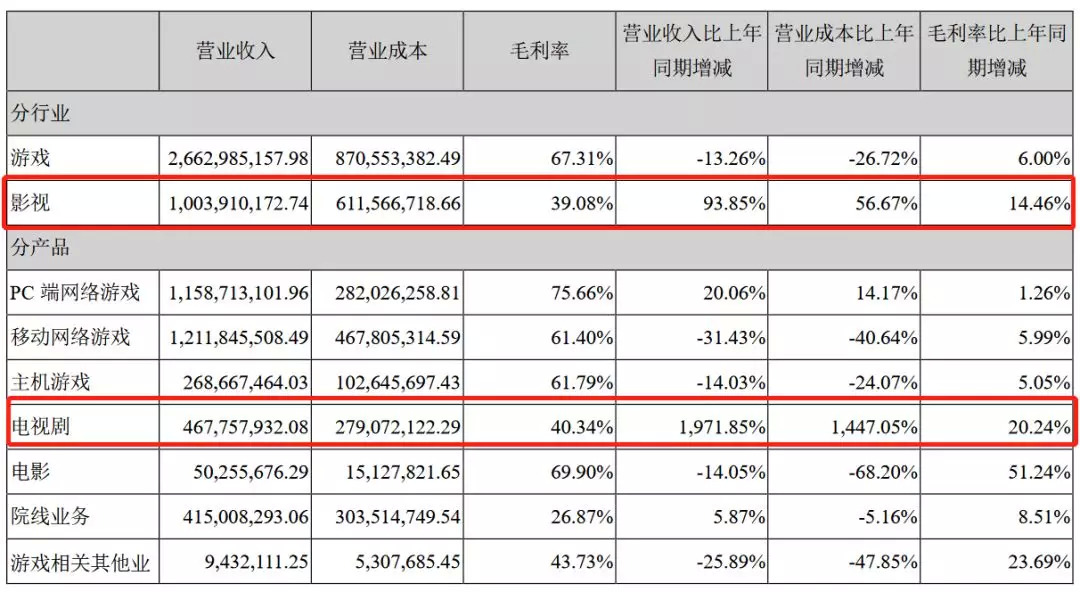

详细拆解,完美世界在影视各领域均有涉猎,包括电视剧、网剧、电影、综艺等领域都是战况累累,捧出了不少“香饽饽”。

电视剧网剧方面,有《烈火如歌》、《忽而今夏》、《归去来》、《最美的青春》、《香蜜沉沉烬如霜》等多类型题材作品上线播出,《香蜜沉沉烬如霜》更是在暑期档中杀出重围,目前在两档大古装的夹击中仍然未落下风;

综艺方面,完美世界参与投资制作了《欢乐中国人第二季》、《向往的生活2》、《无限歌谣季》、《极限挑战4》等综艺节目;

网络电影中的口碑之作《灵魂摆渡·黄泉》也是由完美世界出品制作。

以上在报告期内的作品或是流量表现出众,或是流量口碑双丰收,表现均可圈可点。

业绩出色的背后,是完美世界在影视板块投资的不断加剧。2018上半年,完美世界在影视行业投入的营业成本比去年高出56.67%,落在电视剧的营业成本为2.8亿元,同比增长高达1447%。

另外,其现金流量净额也明显受到了影视剧业务规模扩张的影响,由此可见,完美世界蓄力影视板块,意图利用自身IP、特效制作等优势抢占市场份额。

慈文传媒:三部剧带来5.98亿营收,《沙海》热播或在下半年实现盈利

慈文传媒上半年营业收入为7.58亿,较去年同期增长127.37%,主要是《杨凌传》(原名《回到明朝当王爷》)《急速青春》《爵迹之临界天下》三部剧确认首轮发行收入,和《楚乔传》实现二轮播出所致,共计5.98亿,占营收比重的77.72%。

公布的影视剧收入毛利率为16.84%,也就是说,三部剧的首轮发行收入给慈文传媒带来了1亿的毛利润。

虽然上半年未能有热播剧给慈文传媒带来直接收益,但正在播出的网剧《沙海》和网台联动的《那些年,我们正年轻》,有望在下半年为慈文传媒实现盈利。

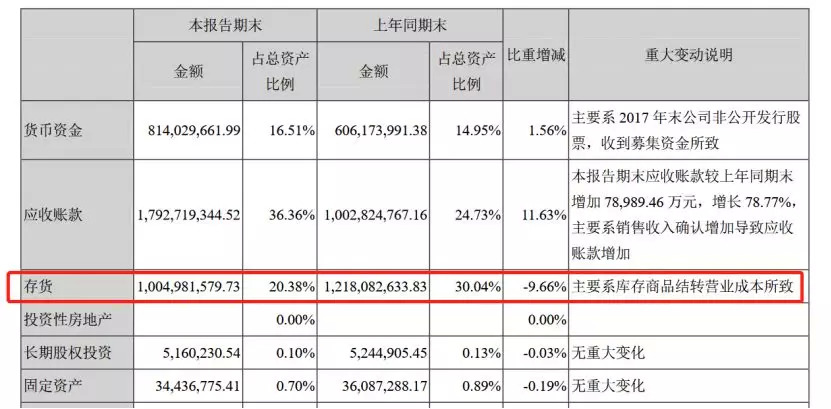

慈文传媒去年已经确定的《凉生,我们可不可以不忧伤》还没有播出,但是其存货率较去年同期已经下降了9.66%,回笼了2亿出头的资金。

而观察慈文传媒接下来的项目,或将以正能量现实题材电视剧、古装大剧和深耕网生题材的网剧和网大为重要组成部分。

已知项目有:《脱骨香》、《弹痕》、《紫川》、《大秦帝国》、《步步生莲》、《我的检察官女友》、《黑天鹅》、《上海1920》、《残缺的世界》、《盗墓笔记重启》、《虐渣》、《鼠王》、《唐朝好声音》等。

营收水平显著提升,接下来的慈文传媒能否顺利完善多部剧集的排播计划,进一步降低存货率?我们较为期待。

欢瑞世纪:营收实现增长,净利扭亏为盈

欢瑞世纪在2018年上半年营业收入为2.56亿元,同比增长0.61%,归属上市公司股东的净利润0.50亿元,较去年同期增长0.90亿元,实现扭亏为盈。

报告显示,收入主要来源于全资子公司欢瑞影视的电视剧发行收入、艺人经纪收入以及网络游戏收入。

而具体的营收来源则为《锦衣之下》和《抓紧时间爱》两部电视剧,以及三位没有被点名的艺人。

根据上半年的剧集播出情况来看,这三位艺人可能出在李易峰、杨紫、秦俊杰和任嘉伦之间。

同时,在欢瑞世界2018上半年的经营成本中,演职人员劳务费和拍摄制作费用的比例有明显提升,艺人经纪板块中演艺经纪的比例则有较大幅度的下滑。

原因在于欢瑞不再“承包”周播剧场,导致周播剧广告费支出一项归零,自然使其他项目的比例上升。因此,从金额来看,演职人员劳务费和去年同期相比浮动不大,拍摄制作费用上升较大。

艺人经纪方面的成本缩减,然而收益却有较大增长,很可能是源于杨紫参演的热播剧《香蜜沉沉烬如霜》,虽然欢瑞并未投资此剧,但是依然可以得到较为可观的收益。同时,欢瑞的演艺经纪成本投资变低,也不再参投每部旗下艺人的作品,或面临艺人出走的风险。

另外一个不好的讯号是,欢瑞的存货率较报告初期增长了78.22%,主要是《听雪楼》《盗墓笔记2》《江山永乐》《天目危机(网络剧)》《隐秘而伟大》等上半年正在拍摄制作的电视剧的成本增加所致。

目前这五部影视剧,《天目危机》正在后期阶段,其他均还在拍摄期。占据去年营收第三位的《秋蝉》已经拿到了发行许可证,还有另一部一再改档的《天下长安》,能否在今年下半年播出暂时不得而知。

总体而言,欢瑞世纪扭亏为盈,但是在未来的发展中风险

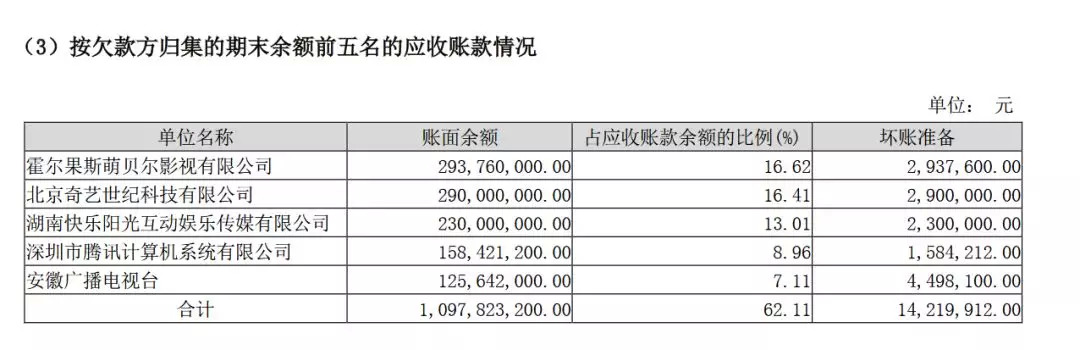

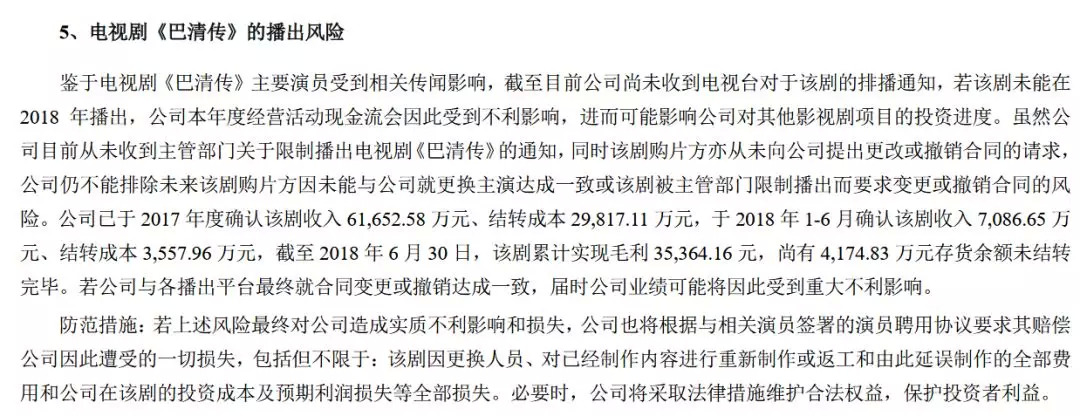

唐德影视:虽有盈利,但《巴清传》的隐患难以消除

《巴清传》迟迟未播,为唐德影视蒙上了一层阴影。

在报告的开端,除了影视公司常规的风险提示,唐德影视加上了一条,“电视剧《巴清传》的播出风险”。

从该叙述中可以看出,为了及时止损,唐德会采取要求演员赔偿损失的措施。

虽然唐德影视在去年已经通过该剧收入6.17亿元、结转成本2.98亿元,并且在今年1-6月确认收入7086.65万元、结转成本3557.96 万元,截至2018年6月30日,该剧累计实现毛利3.54亿元,尚有4174.83万元存货余额未结转完毕。也就是说,《巴清传》如若停播解约,唐德影视近7亿元确定的收入和4000多万元存货将成坏账。

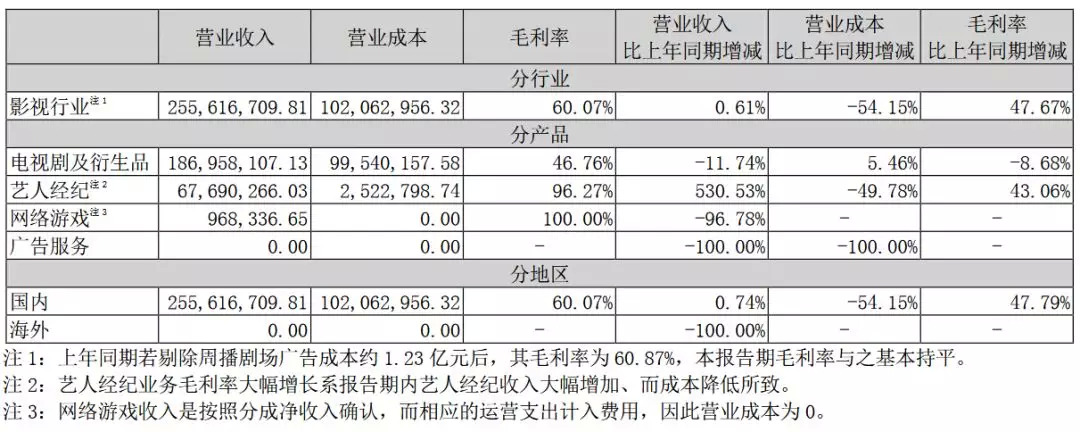

然而唐德影视的2018年上半年报暂时未受影响。报告显示,公司实现营业收入4.55亿元,同比增长59.03%,主要来源于电视剧《战时我们正年少》、《东宫》等版权授权收入,以及《脱身》联合摄制分账收益等,“上述剧目制作质量较高,实现了较高的发行收入和毛利。”

在报告期内,唐德影视一共制作了14部影视作品,其中9部在发行阶段,1部已经制作完成,2部正在后期,2部正在拍摄。

另外,唐德没有忘记自家拿手的电视项目,在报告期内还有开发《筑梦中国C计划》、《声音治愈馆》、《偶像的觉醒》、《宝贝开饭啦》等电视栏目。

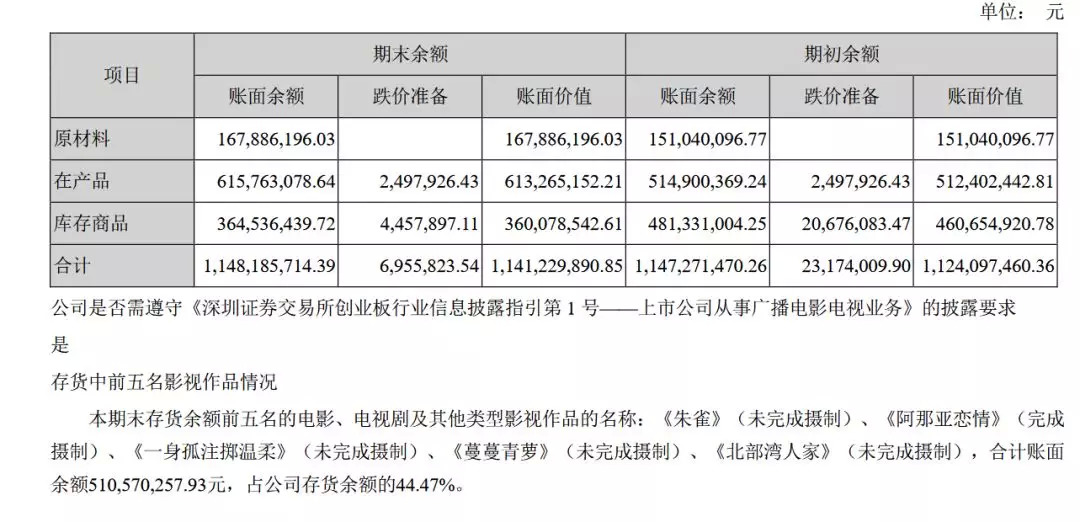

唐德的库存账面价值高达11.24亿,除去正在摄制的项目金额5.11亿,其余的金额很可能是《巴清传》的存货余额。

用喜忧参半来形容唐德影视再合适不过了。虽然账面有所盈利,但是《巴清传》只要未播出,对唐德和其追随者来说都是一枚隐藏的地雷。

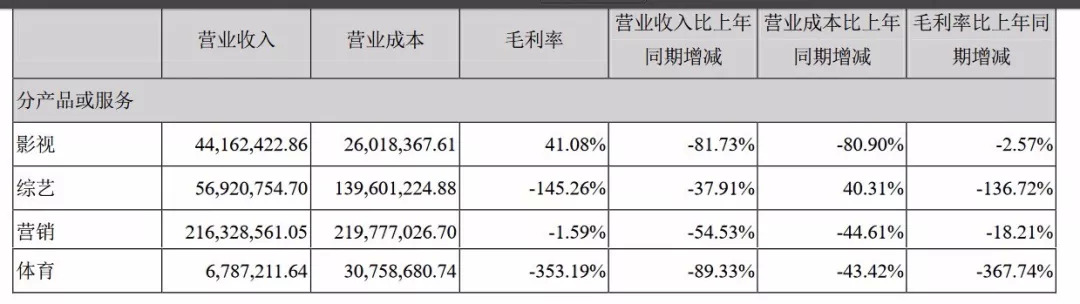

华录百纳:综艺板块营收遭遇大幅度下滑,影视剧收入难以扭转颓势

华录百纳以影视、综艺、体育、营销为四大经营板块,2018上半年营业收入为3.26亿元,同比下降62.77%;归属上市公司股东的净利润-2.67亿元,同比下降513.51%。

业绩遭遇大幅度下降,主要源自综艺板块和体育板块。

其中综艺板块尤甚,在缩减其他板块成本,独独为综艺加大成本的情况下,华录百纳的综艺营收依然遭遇了断崖式的下滑。

经华录百纳自身梳理,本报告期业绩变动较大主要是因为:

1.综艺栏目《小镇故事》招商收入低于预期,综艺栏目《跨界歌王》(第三季)参与方式改变,综艺栏目项下收入大幅减少。同时,为控制经营风险、加快应收账款周转,公司暂缓与部分经营出现不稳定迹象的商业客户的综艺及内容营销服务,内容营销收入大幅下滑。

(2)综艺栏目《小镇故事》招商收入低于预期,导致当期大幅经营亏损,同时公司按照《企业会计准则》和公司相关会计政策计提存货跌价准备。

2.公司按照《企业会计准则》和公司相关会计政策,对客户明星衣橱项下对应的三家公司即:黑潮网络科技(北京)有限公司、北京万象新天网络科技有限公司、我的范有限公司全额计提坏账准备,影响当期利润总额3,288.10万元(注:明星衣橱项下三家公司前期已计提50%坏账准备)。

其实在去年,华录百纳的综艺营收下滑便有迹象,2017年该板块的营收较去年下降了42.48%,反而在影视剧领域一直稳健。

即便在报告期内,还有占据公司主营业务收入前五名的综艺节目《极速前进》(第四季)、《谢谢啦!崔大夫》、《小镇故事》,电视剧《我不是精英》、《我的青春遇见你》,合计收入金额8,467.69万元,占主营业务收入的比例为26.11%,也难以扭转华录百纳的颓势。

新文化:发力网络电影领域,依然以“星爷IP”为底牌

新文化主要从事电视剧、电影等内容产品的投资、制作、发行及衍生业务以及户外LED大屏幕媒体运营、媒体资源开发和广告发布业务,其主要优势在于转型拍摄玄幻古装剧,以及曲线控股周星驰公司PDAL,对其IP改编作品有着较大的话语权。

根据报告显示,新文化上半年营收收入为4.22亿元,同比下降35.15%;营业利润0.97亿,同比下降40.47%;但利润总额为1.88亿,较上年同期增长了6.85%。

其中,影视板块的收入不及其他方面。

而新文化的上半年的业务,电视剧方面多以传统题材的年代剧的盈利为主,如《亮剑之雷霆战将》《八九不离十》《胜利之路》确认了首轮或多轮的发型收入,其参与出品的《天乩之白蛇传说》表现相对平淡。

除了参投周星驰的IP续集《美人鱼2》,和王晶执导的《肥龙过江》,新文化亦在网络电影领域有所深入,参投的《保龙一族之龙游潜水》已经在爱奇艺上线并获得分账,《斗战胜佛2》《神刀厨娘》等作品也将上线。

网络电影作也被当做了重要的未来发展分支,自2017年引入网生团队后,新文化不断加入了此方面的投入和创作,在上半年和《黄泉》原班人马联合的打造的《宋慈洗冤录之百妖夜宴》,将在2019年上线。

另外,新文化还将继续开发“星爷IP”,网剧《西游降魔篇》正在策划中,预计在今年开拍。

较去年而言,新文化的影视份额已经基本和其广告业务追平,但盈利状况不乐观,且存货账目也达到了2亿余元,新文化仍在各种“新”语境下不断探索着。

当代东方、鹿港文化、骅威文化:均是实业出身,却不同命

实业出身的这三家公司,目前只有鹿港文化依然以其实业为第一大经营板块,当代东方已经将影院运营、演唱会和广告业务挪至后方,骅威文化也将IP和游戏作为辅佐影视剧发展的利器。

但是三家公司的营收状况可谓是天差地别。

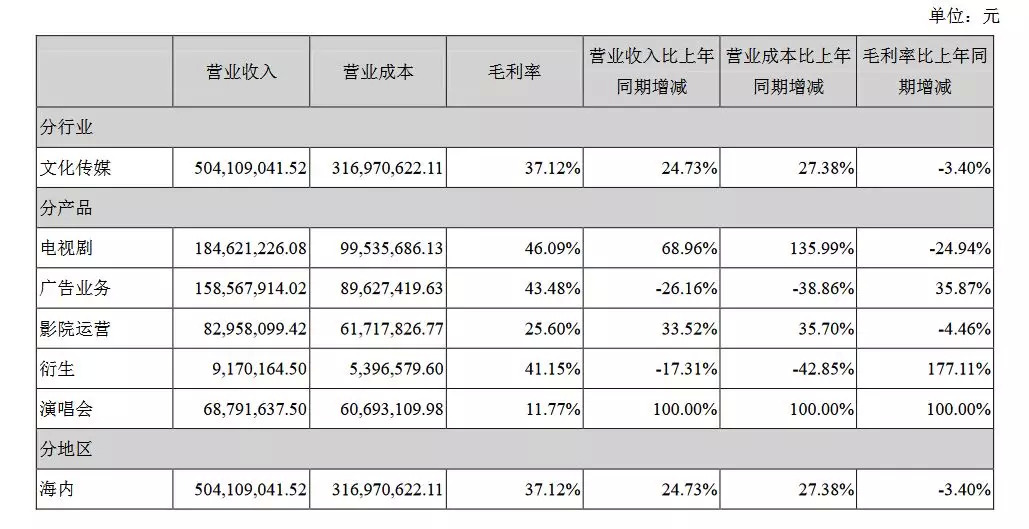

其中,当代东方上半年实现营业收入5.07亿元,同比增长25.44%;归属上市公司股东的净利润1.14亿元,同比增长360.04%。

继牵手河北卫视、联姻云南卫视后,当代东方继续加大与各大卫视平台的合作规模,大幅提升了影视剧在卫视平台的二、三轮销售,包括《美好生活》《转折中的邓小平》《我的岳父会武术》《鸡毛飞上天》《那年花开月正圆》《爱情万万岁》《爱情的边疆》《皮影》等优质剧,共实现影视剧业务收入1.8亿元。

另外,当代东方计划外还新增投资了电视剧《如懿传》,目前也在热播中,其经营状况在三家公司中最好,但上半年资产负债率高达42.11%,流动负债占比高达91.97%,恐怕并不稳定。

鹿港文化上半年的营收为18.27亿,同比增长13.93,虽未给出明确的组成数据,但鹿港文化表示,“纺织板块稳中有升,影视板块负重奋进”,不难听出其潜台词。

虽然参投了电视剧《美好生活》,电影《红海行动》《幕后玩家》《21克拉》等大热影视作品,但实际上《红海行动》《21克拉》《一出好戏》等电影并未回款,包括鹿港文化的拍摄的《许你浮生若梦》《姥姥的饺子馆》《一代名相陈敬庭》均定档未播出,导致利润未能在上半年确认。

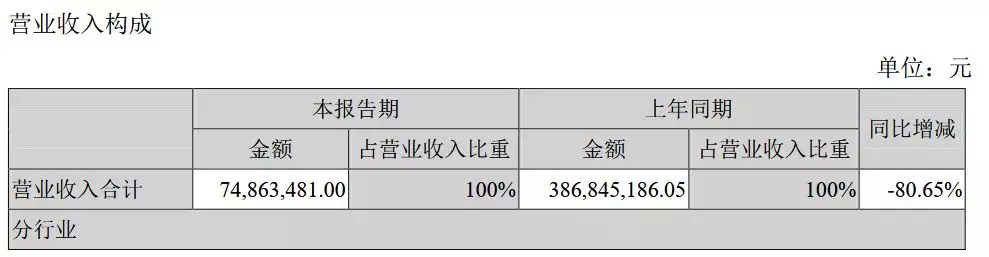

最后,骅威文化2018上半年营业收入为0.75亿元,同比下降80.65%;归属上市公司股东的净利润0.33亿元,同比下降78.37%。

其影视剧制作领域的营收为所有收入中最低,导致总体收入严重缩水。

骅威文化也提到了原因所在,是《幕后之王》和《他看见我的声音》(原名《我知道你的秘密》)处于拍摄及后期制作中,未能在第三季度交付母带,故不能确认相关收入。

新三板:逃离新三板或成潮流,余下公司难以抵御寒潮

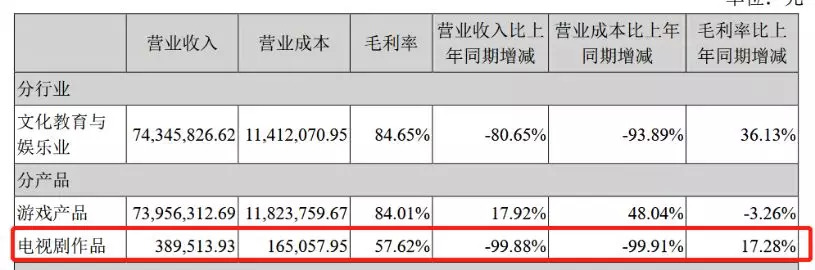

今年新三板的境况较去年仿佛换了光景,今年13家影视公司已撤离新三板,包括嘉行传媒、中汇文化等公司,唐人影视也在此前公开表示拟申请A股IPO。

从现存的、公布半年的公司来看,35家公司中有16家出现亏损,而唐人影视和长江文化的营收保持着较高水平。

长江文化实现营收3.86亿,比去年同期增长75.47%,净利润6698.9万,比去年同期增长21.31%。

从其主营业务中不难看出,长江文化的主要收入来源为投资和发行影视剧,在半年内共发行10部电视剧,分别为《我的前半生》、《急诊科医生》、《飞虎队大营救》、《擒狼》、《硬骨头之绝地归途》、《勇者胜》、《楚乔传》、《白鹿原》、《恋爱先生》、《无名者》。

电视剧业务在本年度得到进一步释放,是长江文化营收增加的主要原因。

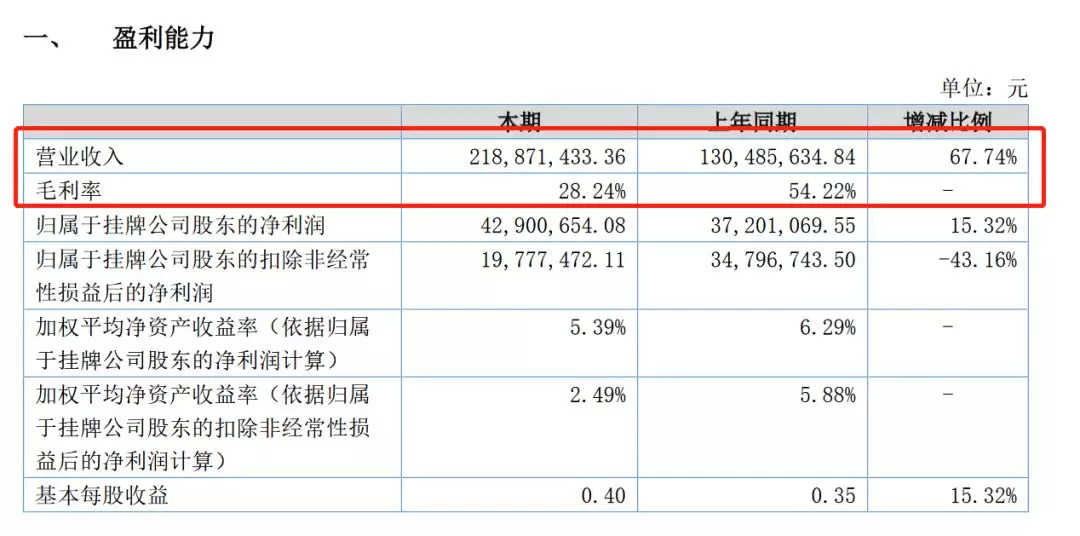

唐人影视则实现了2.19亿的上半年营收,比去年同期增长67.74%。虽然总营收上涨,但是其毛利率却有明显下跌,从去年的54.22%跌至28.24%,跌幅高达48%。原因从报告中便能窥见,原来唐人影视接受了高达3000万的政府补贴。

去年宣布网播的《三国机密》在业内引起了不少的讨论度,唐人决定将这部制作精良的台播剧水准作品网剧,据说只用了半天做决定。公告提到,唐人认为,产品的播出时机比等待实现更多的利润更重要,所以决定放弃等待电视排播,而由互联网平台独播,所以本期毛利率有所降低。

擅长古装剧制作的唐人影视,近年来遭遇了不少动荡,老牌制作公司转型和新兴制作公司的崛起都对其造成了不少的压力。但如《三国机密》这般大剧,播出后也没能为唐人引来转机。这与当下传统古装剧的集体遇冷脱不了干系。

这种东西好比考试,《如懿传》和《天盛长歌》像两个别人印象中能考100分的孩子,结果考了90分,而《延禧攻略》和《香蜜沉沉烬如霜》则是那种大家印象里只能考60分的孩子,结果考了80分。哪个更令人欣喜,一目了然。

一部剧火还是不火,是市场、演技、剧情、制作和档期等多重作用的结果,一味追求流量或者一味看重演技,都是无用功。这门玄学,别说从业者看不懂了,现在就连观众自己也看不明白了。

能把一手好牌打好不足为奇,能把看起来不好的牌打好才是奇迹。如果制作方能在组盘时多了解一下观众对该剧品质的预期,那么他们只要朝着观众最不看好的方向努力一把,这部剧可能就“成”了。

评论