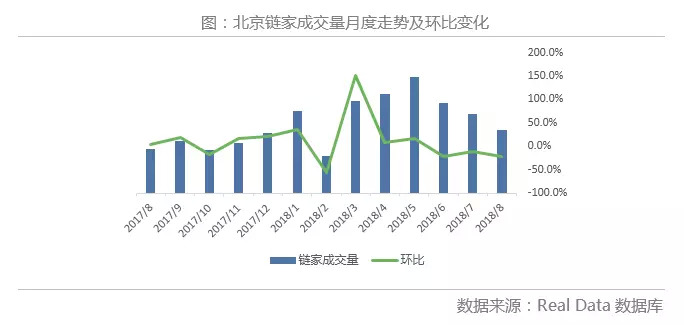

2018年8月北京二手房市场迎更深度的回落。贝壳研究院Real Data数据库显示,实时成交量环比减少20.9%,降幅环比明显扩大,成交绝对水平略高于2017年12月水平,客户成交周期达历史峰值,成交节奏持续放缓。本月均价为63227元/平,环比上涨0.8%,近两月均价涨幅相对温和。市场与买卖双方心理预期相互反馈,再加上新房市场的分流导致二手房市场持续降温。贝壳研究院认为,导致市场回落的因素在9月继续存在,且法定节假日易影响成交,故预计9月市场将继续保持低温状态。

每月 · 贝壳观点

贝壳研究院首席市场分析师许小乐认为,从当前市场预期看,短期内银行信贷环境难有改善,市场低温的因素将持续影响9月市场,可以预计金九不再,后市延续低温。

从9月前两天成交表现看,9.1-9.2两日成交创2018年以来除春节期外周末成交最低值。此外,9月包含中秋节假期又临近国庆假期,成交易受假期影响。以2016年中秋节假期为例,包含中秋节假期(9.15-9.17)的9月第三周成交水平为9月周度成交最低。故预计9月成交量将在8月基础上小幅波动,均价趋稳,全年北京全市成交量预计落在15-18万套之间,年末积压需求释放,市场会有所升温。

每月 · 市场数据

一、成交深度回落,均价涨幅温和

贝壳研究院Real Data数据库显示,2018年8月北京二手房买卖市场依旧处在5月中下旬开启的降温通道中,成交量环比明显下滑,绝对水平降至低位,均价趋稳,市场成交节奏持续放缓。

成交持续明显下探至年初水平之下。8月北京全市二手房网签量为1.5万套,环比基本持平,同比增加95%。6-8月链家实时成交量环比持续明显下滑,8月降幅达20.9%,仅次于6月降幅。成交绝对水平略高于2017年12月水平,与2018年5月成交峰值相比下滑46.2%,同比增加41.4%。核心500盘零成交占比近3月持续环比上升至10.8%。

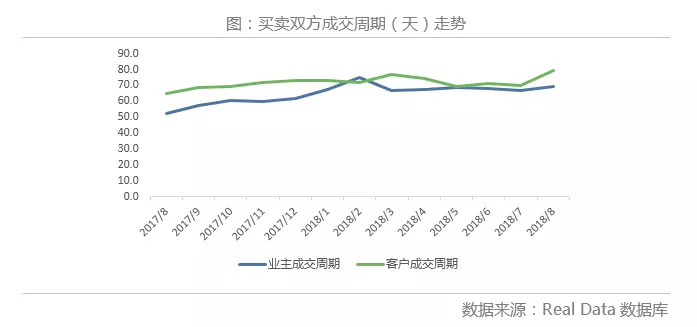

客户成交周期达历史峰值,成交节奏放缓。买卖双方成交周期环比均延长,客源端成交周期达到79.3天,为2012年以来的历史最高。近3月带看成交比持续上升至67,是2018年以来月度最大值。核心500盘快速成交率呈下降趋势,市场成交节奏持续放缓。

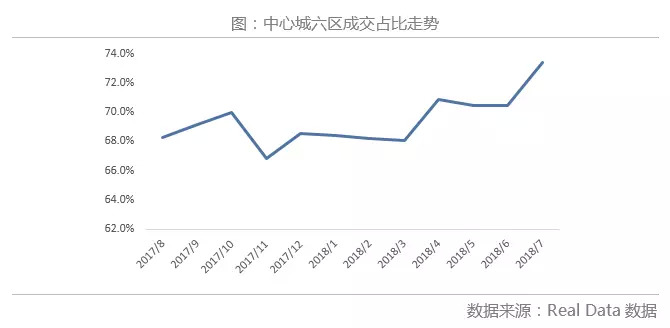

外围城区成交下滑更明显,中心城区成交占比持续上升。8月北京13区成交量环比均下滑,中心城区成交环比降幅均小于外围城区,中心城六区(东城、西城、朝阳、海淀、丰台及石景山)成交占比环比明显提升3个百分点。成交下滑明显的城区中,通州区成交环比下滑30.5%,绝对水平降至去年12月水平之下。

均价环比温和上涨,且首次同比上涨。8月北京二手房成交均价为63227元/平,环比上涨0.8%,7-8两月均价涨幅相对温和。均价同比上涨2.5%,在“317调控”的作用下,北京二手房成交均价在2017年12月份首次同比下跌,此后均价同比跌幅经历了扩大到收窄的过程,2018年8月均价结束同比下跌态势。分城区来看,受调控影响2017年均价下跌明显的西城、通州两区,前8月均价累计涨幅均为9%,涨幅居前。

二、新增供需保持低位,市场信心不足

在二手房新增供需持续低迷掣肘下和新房供应增加的分流下,以及紧调控的持续影响下,近期北京二手房市场持续降温。

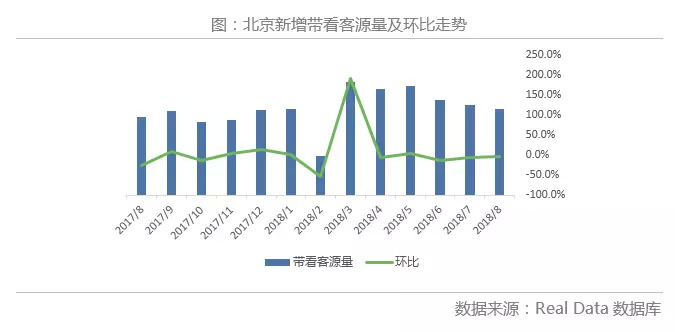

新增供需于低位波动。6-8月新增供需呈现低位波动态势,8月新增房源量环比增加3.6%,与3月相比下滑40%,新增客源量环比减少2.6%,新增带看量环比下滑4.4%,比3月减少24%,3月以来市场供需矛盾趋紧。与成交表现类似,新增供需回落到2017年末2018年初水平,供需端入市积极性回落至低位,掣肘市场成交。

供应放量,新房成交继续走高。8月北京商品住宅销售量继续走高,环比增加38.2%,同比增加35.6%,绝对水平处2018年以来月度次高水平。近两月新房成交上扬并未带来价格的升高,7月新房价格环比下跌6.2%,8月新房价格环比上涨2.2%。

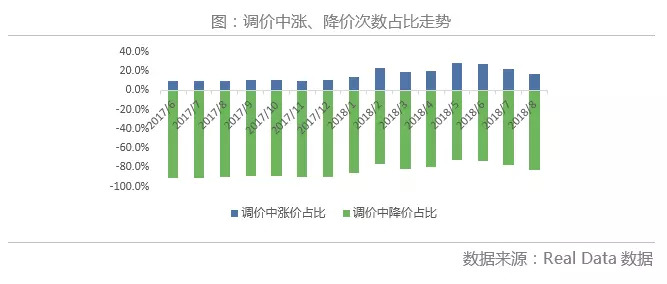

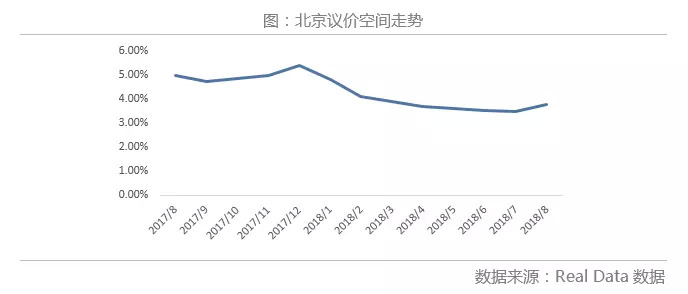

买卖双方信心不足致市场继续下行。在调控依旧从紧的情况下,面对持续降温的市场以及房地产税等诸多不确定性因素,买卖双方信心不足。业主预期松动,6-8月调价中涨价次数占比持续下降,8月降至17%,略高于1月水平,处在2018年以来低位。新增挂牌均价7月份降至低位,8月环比持平。8月议价空间达3.77%,虽环比扩大但仍处低位,在客户观望情绪浓重的情况下成交达成的难度依旧较大。核心500盘7天带看比例持续明显下降至10.5%,为一年以来最低值。

每月 · 排行榜

■ 各城区二手房量价排行

■ 商圈成交量TOP20

■ 商圈成交均价涨幅TOP20

■ 小区成交量涨幅TOP20

■ 小区成交均价涨幅TOP20

注:

[1]商品住宅=普通住宅+别墅。

【指标解释】

1.议价空间=(最后挂牌单价 - 成交单价)/最后挂牌单价* 100%

2.调价房源中涨价占比=一段时间内挂牌价格上调的房源数量/一段时间内所有进行调价的房源数量

3.新增挂牌量(新增房源量)=一段时间内通过各渠道新增挂牌房源的数量之和

4.新增房客比=一段时间内某地区新增客源数量之和/一段时间内某地区新增房源数量之和

5.新增带看量=一段时间内客户的次数(即同一客户一次看多套房算一次带看)

6.新增带看房源量= 一段时间内看房的套数(即可能同一房源多次带看均计入次数)

7.月度去化周期=本月可售房源套数/截至本月12个月的平均成交量

8.带看成交比=一段时间内带看房源量/一点时间内成交量

9.核心500盘快速成交率=在每个自然月所成交的二手住宅物业中业主成交周期小于14天的成交物业数量/ 当月样本楼盘的总成交量 *100%

10.核心500盘零成交楼盘占比=某一时间段内,核心500盘中未成交楼盘所占的比重

11.核心500盘7天带看比例=某一时间段内,核心500盘中挂牌7天之内被带看的比重

免责声明:

本文所载信息为研究院分析师独立观点,不代表所在机构意见,亦不保证相关信息的准确性和完整性。文中所述内容和意见仅供参考,不构成市场交易和投资建议。本文版权为贝壳研究院所有,对本文保留一切权利,未经事先许可,任何机构和个人不得翻版、复印、发表或引用本文的任何部分。

评论