从最高峰的接近700家到目前不足300家,A股IPO“堰塞湖”正在加速见底。与此同时,面对日益高涨的IPO赴港潮,监管层也正在积极探索境内上市制度改革。

IPO“堰塞湖”加速泄洪

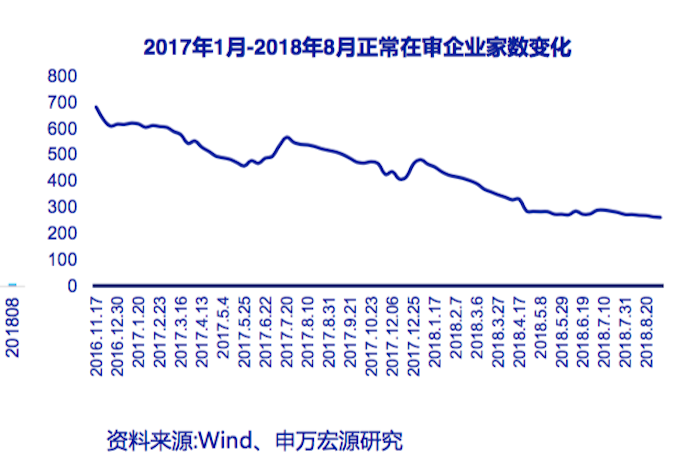

证监会最新公布的数据显示,截至2018年8月30日,证监会受理首发及发行存托凭证企业289家,其中已过会29家,未过会260家。未过会企业中正常待审企业244家,中止审查企业16家。

广证恒生策略分析师陆彬彬分析称,在2016年11月以前,由于IPO审核速度较慢,每月新增预先披露企业数保持平稳,导致IPO待审企业数不断累积,形成IPO“堰塞湖”。IPO“堰塞湖”在规模上于2016年6月达到巅峰,IPO排队待审企业数量一度接近700家。此后,随着新股审核和发行双双提速,待审企业数量开始逐步下降。

据统计,2017年发审委全年审核首发上会企业共498家,证监会全年核批IPO批文401家,截至2017年底,IPO在排待审企业数减少至404家。进入2018年,新股发行进一步放缓。申万宏源最新报告显示,2018年1-8月正常在审企业数量持续下降,累计发行新股74只,募资总额1013.6亿元,分别同比降75.8%和33.2%。

在排队待审企业规模缩水的同时,IPO审核也在不断收紧。

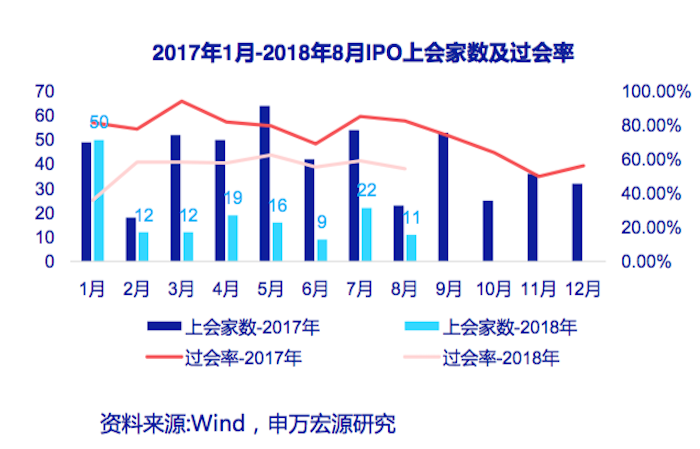

数据显示,8月共有11家企业上会,环比减半,月过会率环比下滑4.55个百分点至54.55%。而今年前8个月整体过会率仅为50.99%,2017年这一数据为76.31%。

陆彬彬认为,IPO审核趋严的判断同样可以由过会企业最低归母净利润规模、营业总收入规模逐步提高的情况得到验证。

以净利润为例,2017年全年的当月过会企业最小归母净利润规模介于2524.38万元和4626.86万元之间,并随时间缓步提高,均值为3265.10万元。但2018年以来,尤其是1月份以后,过会企业最低归母净利润提高了一个层次。2018年2月至今,过会企业最低归母净利润规模介于6549.26万到15530.37万之间,均值为1.02亿,显著高于去年的水平。

而从企业被否原因也能看出,盈利能力是发审委关注的重点。

新时代证券研报统计显示,2018年至今共计50家企业在首发审核中被否决,其中,共有46家企业因业绩下滑以及毛利率、应收账款异常等原因未能顺利过会,持续盈利能力和财务问题是发审委审核的核心关注点。此外,25家企业存在关联交易及独立性问题,18家企业因存在实际控制人认定及其他股权争议问题未能顺利过会,披露存在重大遗漏及其他违法违规事项也是企业被否的一大原因。

“可见,随着新的发审委的上任,IPO趋缓趋严,由此导致IPO过会企业最低归母净利润规模、营业总收入逐渐提高,IPO过会企业的质地在改善,这对那些优质企业而言是利好。”陆彬彬表示。

高门槛、严审核导致不少企业主动“撤单”。据了解,8月IPO排队企业主动终止10家,环比增1.5倍。截至8月底,今年有162家企业主动终止排队,已超过去年全年的130家。

而在新时代证券研究所所长孙金钜看来,审核端与受理端流量相匹配,也使得2017年以来IPO审核排队用时逐步下降,优质企业IPO效率提高。

他在最近的研报中指出,自2014年IPO重启至2016年底,企业递交IPO申请流量与发审委首发上会审核流量不匹配,单个企业IPO审核排队用时从2014年底的183天逐步延长至2016年底的726天。2017年发审委加大首发上会审核流量,全年共审核498家企业的首发申请,2018年以来又对首发受理端进行限流,使得2017年以来单个企业IPO审核排队用时逐步缩短,2018年至今单个企业IPO排队用时缩短至约370天。

在上游流入趋缓,下游流出尚可的情况下,陆彬彬预计,IPO“堰塞湖”未来将持续缓慢地释放,今年年底IPO“堰塞湖”规模约为206家,到2019年8月份,IPO“堰塞湖”缩水至100家左右。

赴港上市如潮涌

另一方面,伴随着金融开放日益加深和港股市场一系列改革,越来越多的企业选择赴港上市。

今年4月底,港交所公布了新修订的《上市规则》,在主板上市规则中增加生物科技上市章节、不同投票权章节及第二上市章节。新规已于4月30日正式生效,将为3类公司开辟赴港上市的绿色通道:1)允许符合条件的尚未盈利的生物科技公司来港上市;2)允许不同投票权架构的创新公司来港上市;3)迎接一些海外公司、中国的公司赴港作第二上市。

伴随着规则的落地,7月9日,小米集团(1810.HK)在香港正式上市,成为首批以同股不同权架构上市的科技公司。8月1日,生物科技公司歌礼制药(1672.HK)在港交所挂牌上市,成为首家在港股IPO的未盈利生物科技公司。

数据显示,截至8月30日,挂牌港交所公司数量已达到143家,同比增长45.92%。9月下旬,美团点评、海底捞、华兴资本三家明星公司将先后登陆港股市场。

普华永道预计,2018年将有220家企业赴港上市,全年集资总额预计将达到2000亿港元至2500亿港元,香港有望再次成为全球最大IPO市场。

此外,2017年12月,证监会对外宣布开展H股“全流通”试点,2018年4月中国结算和深交所发布了《H股“全流通”试点业务实施细则》则从实操层面出发就“H股全流通”试点登记存管、交易结算业务给予明确。

这一试点工作的的顺利推进,也打消了企业通过H股这一途径赴港的顾虑。目前,中信证券、联想控股、威高股份等已完成H股全流通并已开始交易。

联讯证券新三板策略分析师彭海认为,港股与A股市场在审核制度、信息披露制度、估值、投资者的投资理念方面有着较为明显差异。港股市场相对于A股市场更为市场化,投资者更为理性。

从发行制度上看,中国内地市场IPO采用审核制,而香港采用注册制。

彭海指出,从财务要求来看,香港主板上市的要求相对于A股主板较为宽松,而香港创业板的上市条件则更为宽松,没有对盈利和营收的要求,但是财务标准方面要求近两年经营净现金流总额达到3000万港元。

从管理层和控制权要求来看,港股的要求也更为宽容。港交所《上市规则》要求最近一个经审核的会计年度内拥有权和控制权维持不变,且管理层在最近3个会计年度维持不变。A股方面则要求发行人最近3年内主营业务和董事、高级管理人员没有发生重大变化,实际控制人没有发生变更。

从行业角度来看,港股市场对于一些难以登陆A股市场的高科技互联网企业、教育企业以及生物科技企业都抱有宽容并欢迎的姿态,甚至在2018年的上市新规中批准未有盈利或收入的生物科技公司上市。

而香港市场透明简易的审批制度、披露为本的审批方向,使得企业上市流程更加高效,否决率也因其过程的高透明度而相对较低。2018年上半年(截至2018年6月29日)195家提请香港上市的企业中,188家审批通过,7家被拒,通过率达到了96.4%。

但他同时提醒,相比A股,港股也存在破发率要更高,且多数公司首发市盈率不及A股等劣势。

值得注意的是,面对“汹涌”的港股上市潮,监管层目前也在加紧完善A股IPO制度建设。

证监会近日在官网公布了对十三届全国人大一次会议、政协十三届全国委员会第一次会议代表、委员建议和提案的答复函,内容涉及加强金融监管,加快多层次资本市场建设,改革发行上市制度,支持创新企业上市,完善退市制度等热点内容。

在回复函中,证监会表示,支持创新企业在境内发行股票或者存托凭证。“目前,结合证券法修订工作,正在推进《公司法》配套修改,拟考虑提出在继续坚持同股同权原则基础上,增加公司可以发行拥有不同表决权的普通股的法律安排的修改建议,满足初创企业维持控制权的要求。”

证监会表示,下一步,将加强与各地区、各相关部门的协调配合,抓紧完善相关配套制度和监管规则,稳妥推动试点工作。

同时,证监会强调,海外创新型企业在境内上市的有效路径和有关制度安排也在进一步探索中。“下一步,我会将继续支持符合国家产业战略发展方向、掌握核心技术、具有一定规模的优质海外创新型上市企业参与A股公司并购重组。”

另外,证监会还称,下一步,将继续创造条件,积极推进股票发行制度改革,继续坚持新股发行常态化。“逐步完善询价制度,积极培育专业投资者,营造买卖双方充分博弈的市场环境,推动市场逐步达到均衡状态,最终实现市场化定价。”

评论