作者|华尔街见闻 杜玉

亚马逊在周二盘中一度涨破了1万亿美元市值,成为继8月2日苹果公司之后第二家跨越万亿门槛的美企。今年以来,亚马逊累涨逾70%,过去12个月股价更是翻倍。

正当亚马逊日益发展壮大、其创始人兼CEO贝索斯净财富迅速攀升之际,市场上也响起了两种截然不同的声音。看涨的观点认为,未来3-5年内亚马逊市值将翻倍至2万亿美元,唱衰一方担心亚马逊庞大的影响力带来风险,甚至不排除重走沃尔玛溃败的老路。

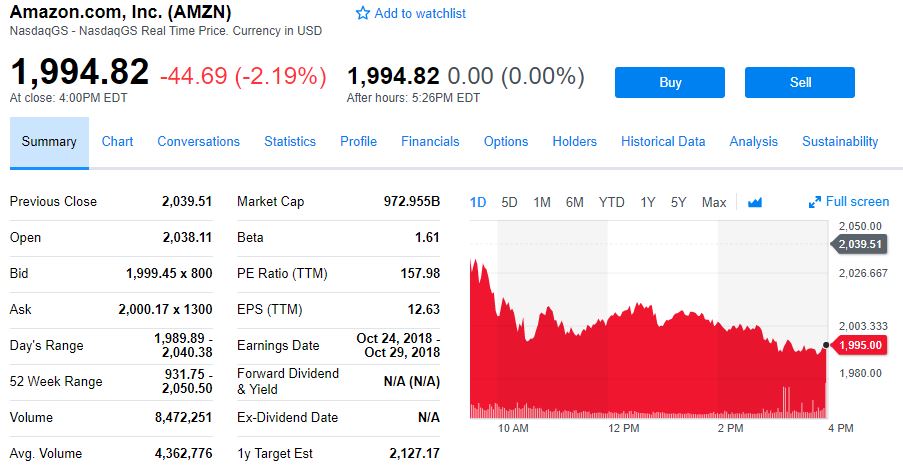

周三亚马逊收跌2.19%,报收不足2000美元整数位心理关口,市值重回9700亿美元上下。可见,投资者对这一电商巨头的前景仍显踌躇,不乏有人担心,美国立法机构会将对准社交媒体巨头的枪口也转向占据行业主导地位的亚马逊。

亚马逊多个增长引擎跑步入场或助推市值破2万亿美元

彭博社曾评价称,如果说苹果是“步行到”万亿美元市值,亚马逊就是“踩弹簧跳过去”的。苹果用38年加入万亿俱乐部,亚马逊用21年;苹果用15个月增长了最后2000亿美元市值,亚马逊只用了3个月。亚马逊今年增加了4400亿美元市值,超过了标普500中495家企业的市值本身。

与苹果类似,亚马逊也是靠持续改善核心产品建立了强大的护城河,并通过多元化产品组合实现快速发展,占据了包括云计算在内的多个行业领军地位。预期亚马逊市值中期内问鼎2万亿美元的Baron Capital认为,零售以外的业务营收正快速增加,广告和云业务成为新增长引擎。

具体来说,eMarketer高级主管Monica Peart曾预计,亚马逊将在2018年占据2.7%的美国市场份额,成为美国第五大数字广告公司;2020年的广告业务会跃升至第三位,市场份额提升至4.5%。亚马逊二季度的广告收入超过20亿美元,尚未完全探索各个子业务的广告机会,语音助手Alexa和Prime Video广告位没有开发,亚马逊还握有海量用户数据等天然优势。

亚马逊云服务已经强大到“人神共愤”的地步。Synergy Research Group认为,AWS占云基础设施市场的33%,超过了微软、IBM和谷歌的总和。未来12个月将产生250亿美元收入,是盈利能力最高的部门,不仅是公司实现持续增长的核心动力,也提供了其他领域投资的财务灵活性。AWS握有至少160亿美元的未履约订单收入,代表已与更大型企业签订了更长期合约。

光是上述两项快速成长业务提供的想象空间还不够,财经媒体CNBC罗列了另外三个有待拓展的新市场,包括医疗保健与医药行业、人工智能与语音助手,以及线下实体商店。

其中,美国处方药市场预计价值4500亿美元,在6月收购在线药店PillPack后,亚马逊可以立即开展在美国大部分地区的线上售药,收入高达几十亿美元,未来也能进军更为复杂的保险业务。亚马逊一直想转型为人工智能大本营,机器学习专家已经渗透到各个核心产品线,定向投放广告、IoT物联网、智能家居等都有发展潜力。实体店不仅可以交叉销售Prime会员服务和Echo等硬件,还能配合自营厂牌推广和外卖配送等会员增值服务,进一步完善生态系统闭环。

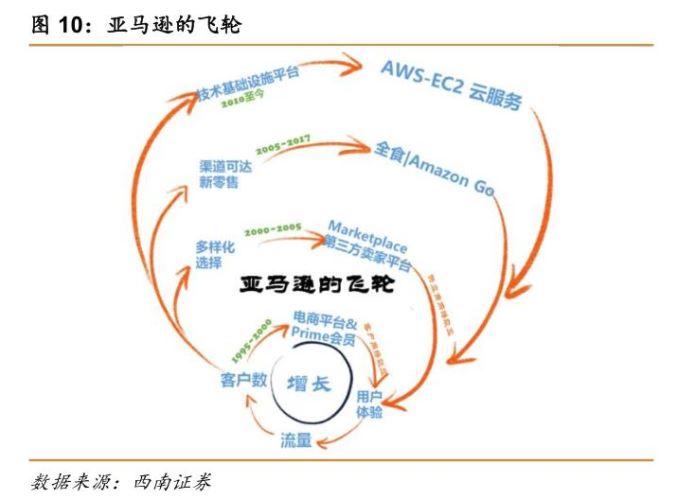

正如西南证券分析师陈杭所说,“飞轮效应”是贝索斯用来诠释亚马逊增长逻辑的核心运营思想,是一个可以从任何一个点开始但没有终点的闭环循环,核心是以提升用户体验为中心而推动公司持续增长。一旦第一层飞轮(核心电商业务)转动并形成正向反馈,会带动并增强另两层飞轮。

而亚马逊已经进入到三个飞轮同时开始转动,并且最外两层飞轮越转越快的阶段了。如此一来,不论是企业还是消费者,对亚马逊产品的依赖性都大大增加。这令竞争者少之又少,毕竟,极少有公司能够制造出这样一个完整的生态系统。

巨人会不会倒下?令亚马逊强大的因素也是脆弱点?

当然,这一定会引发亚马逊是否“大而不能倒”的讨论。亚马逊不仅可能受到科技行业监管趋严的波及,也在不断被美国总统特朗普批评纳税过少。美国左右两派的政治力量也不约而同将炮火对准亚马逊。

上周,2016年总统大选候选人Bernie Sanders炮轰亚马逊,称其压榨员工薪水、工作环境恶劣,要求执法机构展开调查。本周三,Sanders和民主党国会议员更是提出了代号“BEZOS”的议案,要求亚马逊为每一名申领政府救济的低薪雇员缴纳同等金额的税收。

加拿大媒体BusinessofFashion.com在亚马逊市值触及万亿美元后,罗列了六大理由证明10年内亚马逊可能走向衰败。文章认为,与沃尔玛类似,令亚马逊强大的因素也是它的脆弱点,未来可能在某个时刻击倒亚马逊。与工业化时代逐渐壮大的传统零售巨头沃尔玛不同,亚马逊所处的数字化时代,令新想法、概念和技术光速前进,消费者忠诚度变迁也会比以前快得多。

在亚马逊从初创公司成长为行业巨头的过程中,可能因现有商业模式的胜利存在盲点,忽略了市场、技术和消费者的潜在变迁,船大更不好掉头,反而会忽略危险或机遇。亚马逊的高效搜索模式可能会扼杀人类探索的娱乐性和有趣度,网购需要增加社交维度,过于公式化并不好玩。

与大部分快速成长的公司一样,亚马逊的颠覆属性和高效执行团队由创始人驱动,贝索斯直接接入日常运营和策略筹划。一旦贝索斯离开去探索进军太空等其他兴趣,或者组织规模过于庞大,不排除产生执行问题,令企业丧失创新能力和紧密关注消费者需求的初衷。

在构建生态系统闭环时,亚马逊自建厂牌不免与平台上的第三方商家产生利益冲突,亚马逊自营厂牌已经保罗万象,商家也许过不了多久就会发现,被邀请入驻平台的“唯一价值”是为亚马逊带来海量数据和最终的消费者关系。亚马逊也不免在搜索结果中倾向于自家厂牌,以便提高利润。

金融博客Zerohedge称,大部分人对亚马逊的认知被在线购物塑造,但亚马逊远不是一个电商品台,业务非常广泛,与美国军界和工业界联系深入。随着人们对社交媒体控制信息展示与流向的庞大权力提出质疑,越来越多人会看清事实:“亚马逊不光想统治市场,还想变成市场本身”。

在亚马逊市值冲破万亿美元,创始人位列全球首富且一天身家增加8亿美元的同时,人们也会越来越多地听到亚马逊高管治疗焦虑、抑郁等心理疾病,以及仓库工人没有空调或担心上厕所被罚款等负面新闻,都可能起到放缓亚马逊市值上冲2万亿美元“天量”的脚步。

评论