今年上半年,以化解和处置银行业不良资产为主业的四大国有金融资产管理公司(AMC)业绩却表现不佳。

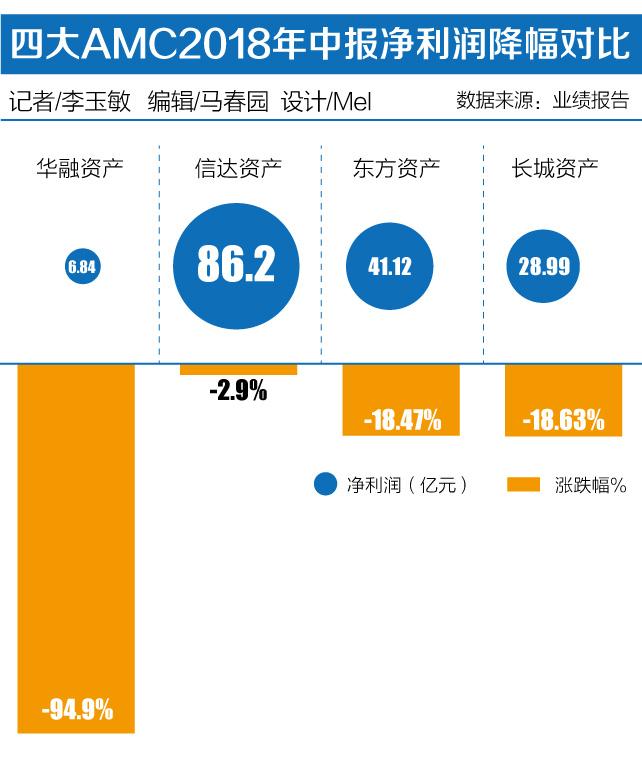

2018年中报显示,其中净利润降幅最大的是华融,上半年净利润仅6.84亿元,较去年同比下降94.9%。降幅最小的为信达,上半年实现归属于母公司股东净利润86.2亿元,较上年同期减少人民币2.62亿元,降幅2.9%。

另外两家未上市的东方和长城,上半年利润均出现下滑。东方上半年实现归属股东净利润41.12亿元,去年同期为50.43亿元,降幅18.47%。长城上半年实现归属于母公司所有者的净利润28.99亿元,去年同期为35.63亿元,降幅为18.63%。

作为逆周期行业,四大AMC的业绩却为何率先出现下滑?

华融有关负责人在答记者问时表示:“主要是在当前去杠杆的宏观大背景下,突发事件及市场因素同频共振的结果。”华融还有其特殊性,主要是受前董事长赖小民违法违纪事件影响。该公司负责人称:“赖小民涉案问题是个人问题,但短期对公司经营的影响不可避免。”

一位四大AMC人士向21世纪经济报道记者坦言:“现在业务确实很难做,不良资产行业有其特点,就是经济下行期多收储资产,等待经济上行变现获益。近两年来,AMC均不同程度地加大了不良资产的收购力度。”

利润增速均下降

华融上半年净利润下降较为特殊,主要受该公司前董事长赖小民案件的影响。

华融有关负责人在9月4日的答记者问时表示:“之前媒体报道了公司一些客户的风险情况,对于相关项目的风险,公司组织进行了彻底排查,并制定了工作方案,正在稳妥处置。今年上半年,公司新增计提129亿拨备,并计提了相应的坏账准备,完全有能力抵御未来可能的损失。”

大幅计提拨备,是造成该公司利润大幅下滑的主要因素。从收入上看,华融上半年的收入总额564.47亿元,较去年同期下降7.2%。该公司的收入来源主要有三部分:不良资产经营、金融服务以及资产管理和投资。

中报显示,2018年上半年,华融不良资产经营的收入总额为346.79亿元,金融服务收入153.15亿元,这两方面基本保持稳定。对利润影响最大的是资产管理和投资,2018年上半年该部分收入100.29亿元,税前亏损39.23亿元。

上半年,华融信托、华融证券以及华融海外业务板块风险较大。为此,该公司负责人表示,将有序推进资产“瘦身”,加快风险隐患资产处置。

信达是四大AMC中表现最为稳健的。2018年上半年,信达收入总额547.71亿元,同比下降9.6%,主要因为已赚保费净收入和处置子公司、联营及合营公司净收益下降。

另外两家信息披露有限。从收入结构看,上半年长城的主营业务收入、中间业务净收入和投资收益均有所下降,其中上半年的利息支出从59.4亿元大幅提升至93.8亿元。东方上半年的主营业务收入、中间业务净收入和投资收益均略有增加。不过,同期该公司的其他业务成本从48.38亿元大幅增至76.73亿元。

一位不愿具名的银行业分析人士向21世纪经济报道记者表示:“由于监管政策缺失,四大AMC近些年业务较为激进,不受约束地多元化发展较快,迅速成长为金控集团,摊子铺得太开,银行不能做的很多事他们都可以做,现在增速下降是回归理性和正常。”

一位银行业人士表示,四大AMC的资金主要来自于金融同业、拆借和发债,上半年资金价格波动和融资环境趋紧,对其经营造成了一定影响,致使资金成本较大幅度上升,表现在报表上就是利息支出增加。

不良主业将迎劲敌?

也有AMC人士向21世纪经济报道记者表示,强监管政策对四大AMC的短期利润带来负面影响。

根据监管部门“回归主业、聚焦不良”的要求,资产公司业务有所收缩。比如监管部门要求,严禁违规收购金融机构非不良资产、严禁帮助银行不良虚假出表,严禁规避不良资产收购政策相关限制变相为企业,特别是房地产企业融资等。这意味着,原来四大AMC的融资类业务、不良资产出表类业务都不能做了。此前这些业务,为资产公司提供了较稳定的收益来源。

此外,随着银行不良资产的增加,资产公司不良资产“收购多、处置少”也进一步加大了盈利压力。以长城资产为例,今年前6个月,总计收购不良资产1006亿元,其中金融不良资产761亿元;总计处置不良资产362亿元,其中金融不良资产260亿元。

值得一提的是,不良资产领域市场主体不断增加,竞争更加激烈。除四大国有AMC外,银行系五家债转股金融投资公司(AIC)已正式开展业务,地方AMC扩容至60家,并有大量民间资本正在进入。

一家AMC高管向21世纪经济报道记者表示,地方AMC并非持牌金融机构,无论从资金体量还是处置方式上,和四大AMC都有很大差距。真正让四大AMC忌惮的是新成立的银行系资产公司,即AIC。

2018年6月29日,银保监会发布《金融资产投资公司管理办法(试行)》中明确,除了债转股业务,五大AIC可以对未能转股的债权资产进行重组、转让和处置。

和四大AMC一样,银行系AIC也是“衔着金钥匙”出生,成立之初注册资本就高达百亿。融资渠道上,也和四大并无二致,不仅可以发行金融债券、债券回购、同业拆借、同业借款等,还可运用私募资产管理产品向合格投资者募资。在不良资产收购方面,AIC的母行也是资产的主要供给方,比四大AMC信息方面的优势更明显。

前述AMC高管表示,这一两年五大AIC刚成立,很多业务还未真正开展,两三年后其威力就会显现。

评论