在许多企业家的人生规划中,上市都是一个绕不开的节点。比如不上市就不找对象的王小川,以及不上市就不养家的王兴。

前不久,王兴接受美国科技网站The Information的采访,说自己不得不求助于父母来负担家庭开支。要知道王兴今年已经39岁了。

按说王兴手握美团10%的股权,但凡卖一点儿也不至于背负“啃老”的名声,之所以没卖,无非是对估值不满意。在王兴眼中,美团绝不仅仅只是个外卖平台,他的目标是亚马逊,美团要成为的是综合生活服务类的电商平台,估值千亿是及格线(PS亚马逊市值已经打破了1万亿,虽然就一会儿)。

这大概也是为什么在过去几年中,美团四处征伐,现已介入电影票务、酒旅、民宿、生鲜、网约车、共享单车等众多领域,它需要更多故事。

但这种粗放式的扩张似乎并没能撑起美团估值,不久前有消息称,美团IPO估值区间将由原来的600亿美金,下调至350-400亿美金,不论是否属实,距离王兴的千亿目标还很远。美团究竟做错了什么?

Part.1

外卖仍是最大增量来源,拓展业务却难成器

美团离亚马逊这样的千亿估值巨鳄究竟还有多远?它旗下众多的App活跃度或许能给我们一点启发。近年来,美团通过投资、收购、内部孵化,构建起了围绕生活服务的完整业务矩阵,这些业务究竟给美团带来了多大贡献呢?

1、主要流量入口停止增长

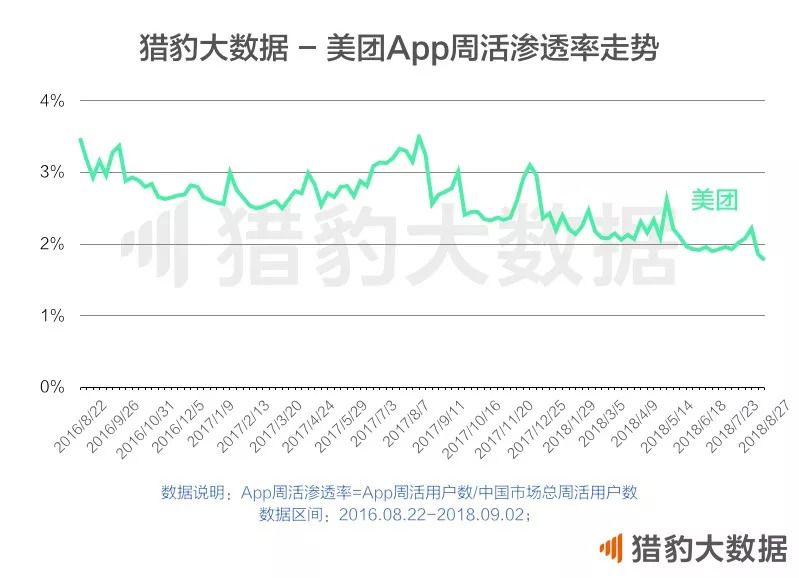

先从第一梯队来看,美团App无疑在整个产品矩阵中担当着支柱型的流量入口,是融合了外卖、团购、票务、酒旅、打车等旗下几乎所有业务的一款综合生活服务App。猎豹大数据显示,美团App自17年下半年以来,用户活跃度一直呈缓慢下降趋势,不过这可能与流量入口的分散有很大关系。

2、移动端外卖流量平稳增长,实现反超

第二矩阵App包括美团外卖、大众点评和摩拜单车。从外卖业务来看,虽然用户活跃度有周期性波动,但总体还是维持着上升趋势,且在今年8月份,由于饿了么+百度外卖合并周活渗透率急剧下跌,致使美团反超,成为外卖类App的第一名。

3、信息聚合平台已经失去想象空间

其他两款App就没那么理想了。首先是大众点评,作为一款O2O 1.0时代(商户信息聚合)的产物,当初与美团合并本身就宣告了这一领域竞争的终结,对于现在美团来说,已经无法贡献太多的增量空间,猎豹大数据也显示,大众点评App的用户活跃度增长基本已经到顶。

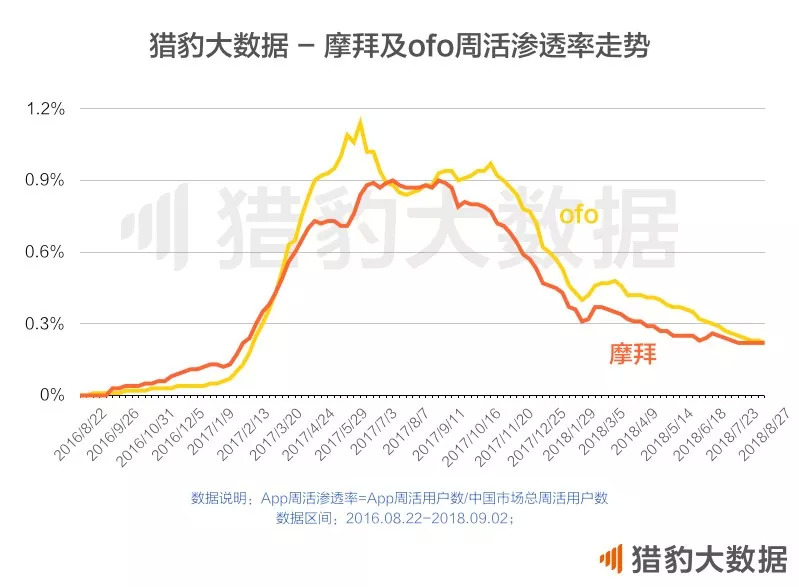

4、共享单车成拖累,协同效应将延迟显现

另一款摩拜是补充了美团的出行场景,只可惜事实证明,共享单车两巨头ofo和摩拜的活跃渗透率自去年下半年就开始跌跌不休,共享单车的市场规模可能并没有起初所想的那么大。

美团收购摩拜不仅导致了现金流吃紧,从摩拜处获得的新增用户也非常有限,而美团现在正在开展的网约车业务,虽说有可能与共享单车产生协同效应,但鉴于美团打车本身用户规模还很有限,因此这种效果对给美团带来的收益至少现在还看不到。

5、其他拓展业务仍处于试验阶段

除了以上几款App外,其余像网约车、生鲜、民宿、跑腿等用户渗透率均处于较低水平,也没有在相应领域占据可观的市场份额,可以说仅仅是处于试验阶段。

Part.2

从“独角兽”到“八爪鱼”,最伤的还是钱

与其他从补贴战中走过来的互联网巨头一样,美团始终饱受批评的一点也是“花钱买用户”。美团招股书显示,2015年至2017年三年,按非国际财务报告准则计量,累积净亏损已达141亿元,其中补贴占了很大一部分“功劳”。

而现在,让资本市场担心的恐怕还不止是花钱买用户这个模式本身,而是对于美团来说,上市并不意味着补贴战的结束,四处树敌的美团,将准备迎接更多补贴战的开始。

美团目前涉足的几个领域,包括外卖、酒旅、网约车、共享单车,竞争对手基本都是各个行业里数一数二的巨头。而且几乎所有领域都需要持续的补贴投入,但能带来正向现金流的却是少数。以网约车为例,招股书显示,今年前4个月,美团仅司机补贴一项就烧掉了9.76亿元。

这对于投资人来说,意味着回报周期的拉长或者说是一定程度的风险,因此估值不及预期也并不奇怪。

有人说,美团与亚马逊的一个重要差距在于,亚马逊是同时手握拓展业务与现金牛业务,而美团却是在摊一张随时会崩裂的大饼。这种观点或许过于消极,但也指出了美团业务拓展的粗犷,一些业务既未能借助美团的流量撬动更多用户,也未能给平台带来显著的协同价值。

现在,很多人开始担心美团会步乐视的后尘,看似是结构稳固的生态,实则处处是薄弱环节,一旦资金链断裂,后果不堪设想。甚至有人认为,美团上市的真正目的恐怕就是“没钱可烧了”,于是准备到二级市场再割一波韭菜。

面对这些质疑,美团现在最保险的选择或许是更多回归对主营业务的补充和增益,而非继续烧钱扩张抢占他人地盘。如今美团在招股书中表示不会进一步拓展网约车项目,这或许是一个好的开始,我们也期待看到美团上市后更好地发展。

数据说明:

1.除特别说明外,数据来源于“猎豹大数据”(cn.data.cmcm.com)移动数据分析平台,猎豹全球智库将在此基础上为大家提供更权威、详实的移动互联网行业报告;

2.数据为猎豹产品日常功能收集,符合相关法律法规;

3.数据受到猎豹产品的用户规模、分布影响;

4.本文中所涉及数据均来自安卓端。

评论