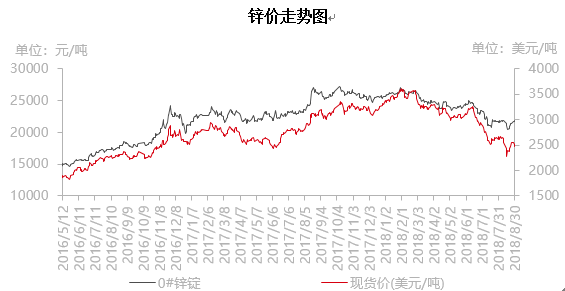

SMM 9月6日讯:进入9月,锌价整体走势较为纠结,近期沪锌1810整体重心主要维持在21000元/吨上下。在供需之间博弈情况下,究竟谁将主导锌价走势?预计后续锌价又将走向何方?

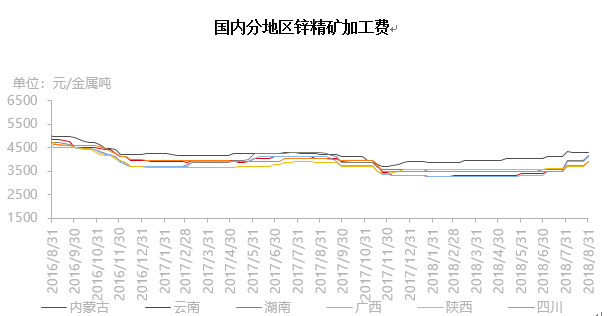

就锌而言,虽近期加工费逐步上调,弥补部分价格下跌亏损,但当前锌厂因环保、搬迁以及多重因素影响下,当前恢复力度并不明显,锌锭供应显现较为有限。

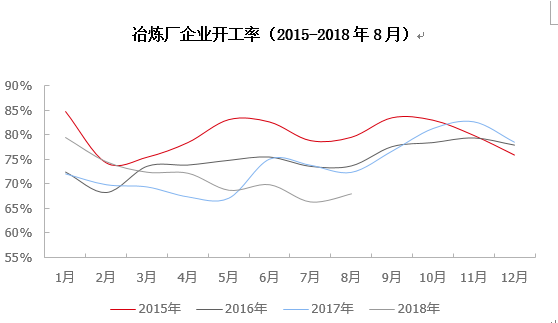

据SMM调研,8月SMM中国精炼锌产量41.87万吨,预计9月国内精炼锌产量较8月环比增加1.46万吨至43.32万吨,环比增加3.48%,同比减少8.31%。1-9月累计同比预计减少0.41%附近。大幅低于年初矿供应增加预期下锌锭产量高增长的预期。

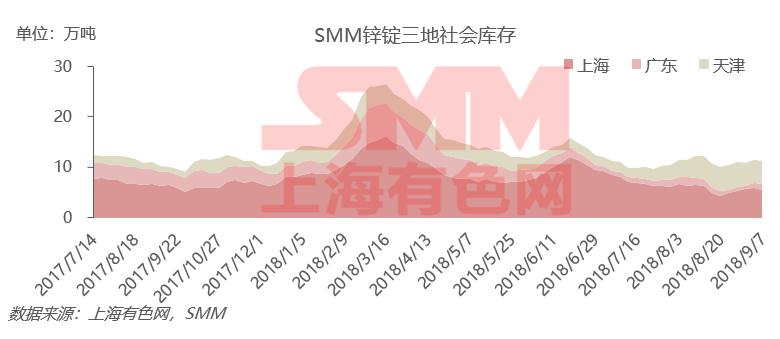

国内方面,产量增加有限叠加部分炼厂惜售,市场流通可交割国产货源显现不多。但进口方面,随着进口窗口连续三周打开下,部分进口陆续流入补充市场货源,弥补国内供给。

消费方面:根据上海有色网(SMM)调研,8月镀锌企业开工率为81.78%,环比上升3.44个百分点,同比下降2.7个百分点,9月预计微升至83.04%;8月氧化锌企业开工率为50.87%,环比下降0.5个百分点,同比下降5.63个百分点,9月预计52.5%;8月压铸锌合金企业开工率为50.43%,环比小增2个百分点,同比上升7.57个百分点,9月预计50.89%。从SMM调研开工率可以看到,整体消费仍持稳于弱势, 9月份预计因传统旺季等因素,订单环比稍有小增,但并无大幅转好。

整体上来看,9月锌锭供应及消费上环比均稍有增加,但增加力度均不及去年同期情况,均处于弱势增加下。撇去宏观因素,预计供需拉锯下,锌价仍以宽幅震荡为主,运行于20000-22000元/吨附近,但仍需警惕宏观面突发消息等带来的冲击性。

评论